招商银行2023业绩发布会划重点!关于净息差、分红、房地产等

3月27日,招商银行举行2023年度业绩发布会。该行董事长缪建民、行长兼首席执行官王良、副行长兼首席风险官朱江涛、副行长兼财务负责人兼董事会秘书彭家文、证券事务代表兼董事会办公室主任夏样芳出席发布会。

招商银行去年提出打造价值银行战略目标,在此次发布会上,王良表示,价值银行要为股东、客户、员工、社会和合作伙伴提供综合价值,实现此价值必须实现业务板块的均衡发展,即零售金融、公司金融、投行与金融市场、财富管理与资产管理四大板块如何协同发挥,相互促进,实现共同发展。

同时他也强调,招行不会忽视零售银行业务的战略主体地位,但仅仅靠零售一体亦是孤掌难鸣,各板块必须协同推进,才能更好支撑招行零售主体地位。同时,如果不能做强、做大财富管理和资产管理,零售银行业务也是无米之炊。

业绩发布会上,招商银行管理层对该行去年财富管理、净息差、零售、房地产、金融科技等相关业务情况作出一一回应。

去年“增利不增收”,

手续费及佣金收入面临较大压力

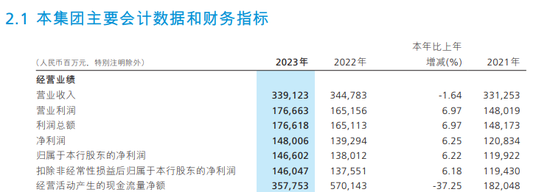

招行2023年报显示,该行去年营业收入为3391.23亿元,同比下降1.64%,此为该行自2009年后的首次营收增速转负;归母净利润为1466.02亿元,同比增长6.22%,日均净利润超过4亿元。

招行去年“增利不增收”,具体从营业收入方面看,该行利息收入3756.1亿元,同比增长6.29%,但净利息收入同比下降1.63%至2146.69亿元;非利息净收入1244.54亿元,同比下降1.65%;净手续费及佣金收入841.08亿元,同比下降10.78%。

从细分项目来看,该行去年财富管理手续费及佣金收入284.66亿元,同比下降7.89%,其中,代理保险收入135.85亿元,同比增长9.33%,受银保渠道降费影响,增幅较前三季度有所收窄;代销理财收入54.24亿元,同比下降18.37%,主要是理财产品规模结构变化所致;代理基金收入51.79亿元,同比下降21.52%,主要是资本市场震荡下行,费率较高的权益类基金保有及销售规模同比下降;代理信托计划收入32.06亿元,同比下降19.43%,主要是代理信托保有规模有所下降。

另外,资产管理手续费及佣金收入去年为114.74亿元,同比下降7.89%,主要是招银理财产品日均规模同比下降。托管业务佣金收入53.28亿元,同比下降8.00%,主要是权益类公募基金托管、理财托管收入下降。银行卡手续费收入195.25亿元,同比下降8.76%,主要是信用卡线下交易手续费收入下降。结算与清算手续费收入154.92亿元,同比增长2.93%,主要是电子支付收入增长。

彭家文表示,去年招行手续费及佣金收入面临较大压力,受到多重因素影响,包括代销基金、代销理财、代销信托等业务均有大幅下降。同时,结构的变化也对收入造成影响,如资本市场波动让权益类等费率相对较高的基金代销规模下降。

他认为,今年压力因素依然存在。当前资本市场还未出现很好的反弹,一些资产供求关系也影响了资管类产品的规模增长,但同时也有一些积极的因素在不断积累,如经济持续复苏、资本市场有望筑底回升、债券市场等亦有结构性机会,均将有助于手续费及佣金收入的增长。

另外,该行在2023年报中提出,将从三方面推动非利息净收入保持高质量发展。具体来看,一是继续推进大财富管理业务发展,财富管理客群扩面和挖潜并重,加大产品创新力度,挖掘重点客户的资产配置潜力,密切关注权益市场回暖机遇,优化保险、基金、理财等产品结构,量价并举,提升财富管理手续费及佣金收入贡献;二是把握消费复苏机遇,持续升级和完善信用卡、电子支付等基础交易服务,大力开展促绑卡和促活跃经营,借助金融科技力量提升精细化运营能力,实现交易收入的挖潜增收;三是加强市场研判和专业能力建设,紧跟企业需求,提前布局,完善综合化服务体系,提升公司金融、投行与金融市场板块对非利息净收入的贡献。

去年净息差收窄降至2.15%,

现金分红比例升至35.01%

2023年,银行业整体面临息差收窄压力,招行此次亦没有逃过此劫。去年,集团口径下,该行净利息收益率为2.15%,同比下降25个基点。

拆分结构,去年,招行生息资产平均收益率3.76%,同比下降13个基点;计息负债平均成本率1.73%,同比上升12个基点。

对于净利息收益率的下降,招行在年报中解释为LPR持续下调及有效信贷需求不足,以及居民消费及购房意愿有待进一步复苏,收益率相对较高的信用卡贷款和个人住房贷款增长乏力。同时,企业结算资金等低成本的对公活期存款增长受限,储蓄存款的财富属性加强,存款活期占比下降,负债成本率有所上升。

在业绩发布会上,彭家文表示,去年银行业均面临较大息差压力,虽然招行净利息收益率有所下降,但无论是绝对水平或是下降幅度,在同业当中保持领先水平。

他表示,今年银行业息差仍会持续承压,一季度息差压力或在全年最大,今年息差可能是未来几年相对的底部。

值得一提的是,相较于全部贷款,招行占比近53%的零售贷款对利息收入的影响更大,去年平均收益率从5.44%下滑至5.02%,同比下降42个基点;对公贷款平均收益率从3.85%降至3.75%,同比下降10个基点。

从2021至2023年分红情况看,招行每股派息数分别为1.522元、1.738元、1.972元,现金分红比例分别为33%,33.01%,35.01%,均呈现持续提升态势。

业绩发布会上,谈及分红派息问题,缪建民表示,去年大多数股东在资本利得上赚的钱不多或没有赚钱,因此,提高分红派息可以提升股东整体回报。

与此同时,他还表示:“既然提升了分红派息率,便没打算再下来。”

行长谈零售金融组织架构调整,

零售市场发展存在两大机遇

2023年,招行零售客户数和管理零售客户总资产(AUM)均保持增长。去年该行零售客户总数达1.97亿户,较上年末增长7.07%;AUM余额13.32万亿元,较上年末增长9.88%;零售客户存款余额达33143.18亿元,较上年末增长12.13%;零售贷款余额达33736.33亿元,较上年末增长8.49%。

据了解,今年年初,招行已经调整零售金融组织架构,新设零售客群部,并由财富平台部总经理厉明东兼任总经理,同时还调整了其他零售核心业务中层负责人。

王良表示,招行设置了零售客群部,此为根据目前服务客户需要而新设的部门,主要职责是专门服务于除私人银行客户之外的其他各种类型的零售客户。同时,招行也对零售金融总部、财富平台部、私人银行部的职责进行适当的调整,主要目的是为了更好落实以客户为中心的经营思想,优化各部门职责。

他表示:“通过此次零售条线的架构调整,更好地加强了总行的服务能力,优化各个部门的职责,更好的落实好招行零售银行业务发展战略。从目前运行几个月后的情况看,效果比较明显。”

招行将如何进一步发挥零售银行业务优势?王良认为,目前从我国零售市场发展来看,最大的机遇主要体现在两个方面,一是财富管理,随着老百姓收入、财富的增长,对财富管理的诉求将是大势所趋,应把握住此机遇。

二是人工智能发展。他表示,若银行在财富管理和零售银行发展方面,仍然依靠人海战术、物理网点,可能难以满足客户日新月异的高效便捷精准的个性化服务诉求,因此必须靠金融科技,尤其是以人工智能为代表的科技变革所带来的机遇。

去年房地产业不良率上升,

高管称仍有外溢性风险压力

从资产质量情况看,招行年报显示,截至去年底,集团不良贷款余额615.79亿元,较上年末增加35.75亿元;不良贷款率0.95%,较上年末下降0.01个百分点;拨备覆盖率为437.7%,较上年末下降13.09个百分点;贷款拨备率4.14%,较上年末下降0.18个百分点。

近期,房地产领域风险问题再次引发市场高度关注。截至去年末,公司口径下,招行房地产业贷款余额2907.42亿元,较上年末减少429.73亿元,占该行贷款和垫款总额的4.71%,较上年末下降1.12个百分点。截至报告期末,该行房地产业贷款客户和区域结构保持良好,其中,高信用评级客户贷款余额占比超七成;从项目区域看,该行85%以上的房地产开发贷款余额分布在一、二线城市城区。截至报告期末,该行房地产业不良贷款率5.01%,较上年末上升1.02个百分点。

对于去年房地产不良贷款情况,朱江涛在发布会上表示,虽然房地产业不良贷款率5.01%,较上年末有所上升,但相比去年6月末的高点,呈现逐季下降趋势。从今年整体情况看,没有大的改变。

他还表示,预计今年房地产行业不良生成的绝对额与去年相比,大概率将会有所下降。

关于外溢性风险,朱江涛称仍有压力。他表示,招行针对房地产行业的生态圈上下游做过专项排查,目前资产质量总体处于可控范围。

年报显示,公司口径下,去年该行个人住房贷款不良率0.37%,较上年末上升0.02个百分点;关注贷款率0.95%,较上年末上升0.2个百分点;逾期贷款率0.54%,较上年末上升0.04个百分点。

关于住房按揭贷款,朱江涛称,虽然招行不良率有所提升,但低于同业平均水平,整体风险处于较低水平。

另外,招行年报显示,截至去年末,零售不良贷款余额305.87亿元,较上年末增加25.44亿元,不良贷款率0.89%,与上年末持平。其中,信用卡贷款不良余额163.83亿元,较上年末增加7.33亿元;信用卡贷款不良率1.75%,较上年末下降0.02个百分点。

责任编辑:刘天行

作者

林羽

金融原创方向

热文排行

- 六大行去年成绩如何?农行总资产超建行,工行、建行营收下滑

- “宇宙行”去年业绩如何?董事长称工行是“可信赖的银行”,回应净息差、分红等情况

- 招商银行2023业绩发布会划重点!关于净息差、分红、房地产等

- 这些地区取消辖内金交所!警惕“伪金交所”风险,野蛮生长势头已得到遏制

- 银团贷款将迎新规!纳入分组银团模式,还涉及分销份额调降、二级市场转让等

- 中国平安2023表现如何?这场发布会事关股价下跌、控股两券商、归母营运利润下滑

- 消金新规正式公布!准入门槛大幅提高,10家公司注册资本未达标将面临整改

- 用户“分文未动”信用卡却背负16万欠款?银行起诉后因何败诉?法院这样判

- 2023胡润财富报告出炉!千万资产“高净值家庭”减少1.3%,哪个城市富人最多?

- 工行、建行同日迎人事调整!多家国有大行行长仍待补位,另有一家大行董事长未定

联系我们

- 邮 箱: money@staff.sina.com.cn

- 电 话:010-62676252

- 地 址:北京市海淀区西北旺东路新浪总部大厦

400-052-0066 欢迎批评指正

Copyright © 1996-2024 SINA Corporation

All Rights Reserved 新浪公司 版权所有