来源:市值风云

巴菲特常常在给投资者的信中强调“护城河”的重要性:“你们不要忘记经营企业如同守城,应当先考虑挖一条深沟,以便将盗贼隔绝在城堡之外”。

对于企业而言,“护城河”便是防止竞争对手抢夺市场的壁垒,以保证自身持续创造价值。

ROE作为一个重要的财务指标,通常衡量着一家公司的价值创造效率与能力,如若其常年保持在15%以上,往往意味着这家公司有着不错的“护城河”。

今天要介绍的这家公司——葵花药业(002737.SZ)便是如此,2023年ROE达22.4%,甚至高于同仁堂(600085.SH)、江中药业(600750.SH)、华润三九(000999.SZ)等百亿级热门药企。

那么,葵花药业的“护城河”在哪里?又能“护”住多久?

一、两大重磅单品,近百个千万级产品群

多年来,葵花药业的中成药收入占比都高居70%以上,其“中药企业”这一属性已无需多言。

那对于一家中药企业而言,手握重磅级药品无疑是最为直观的“护身符”。

1、家喻户晓的小儿肺热咳喘系列

首先便是“金字招牌”——小儿肺热咳喘系列,包含口服液和颗粒两种类型,主要用于儿童感冒、支气管肺炎的治疗。

其中,小儿肺热咳喘口服液为公司独家剂型,于2017年被纳入国家医保目录,不到一年时间便在10余个省份挂网中标,目前也是我国基本药物目录、中药保护品种目录在列。

近两年,随着支原体、甲流、乙流等各类呼吸道疾病肆虐,小儿肺热咳喘口服液又被国家中医药管理局列入《中成药治疗小儿急性上呼吸道感染临床应用指南》,并于2023年完成香港注册申报。

正因于以上种种,葵花药业的小儿肺热咳喘系列在院内外市场都销售火热,销售额迅速增长,2019年一度接近7亿大关,相较2013年IPO时涨了超3倍。

2020年由于受到“四类药”管控,其销售额略有下滑,后续随着政策放开又快速反弹,2023年突破6亿元。

特别是院外市场,2022年城市实体药店贡献了小儿肺热咳喘系列销售额的70%以上。

2、10亿级单品护肝片,市场份额NO.1

第二个重磅药,可以说是葵花药业的“隐形冠军”——10亿级大单品护肝片。

常言道,养肝就是养命。中医认为,肝脏是人体的将军之官,百病从肝起,百病从肝治,中药养肝早已得到广泛的认可与应用。

据米内网统计,2022年全年肝病中成药销售额达94亿元,2023年上半年便已超过50亿元。

其中葵花护肝片,于1978年上市,作为葵花药业独家研制并首家生产的治疗肝病的纯中药制剂,早已被列入国家医保甲类、国家基药品种,并进入《中国药物性肝损伤诊治指南(2023版)》,其市场销售额也是持续增长。

2023年,葵花护肝片的发货金额突破10亿大关,这也是公司首个十亿级重磅单品。

在2021年我国城市实体药店肝病用药TOP20格局中,葵花护肝片以18.03%市占率位列第二位,仅次于片仔癀(600436.SH)。

如若聚焦在护肝片类这一市场,葵花护肝片则以70%以上的院内市占率以及90%以上的院外市占率,常年稳居行业NO.1,遥遥领先贵州百灵(002424.SZ)、哈尔滨中药六厂等同业药企。

3、手握近百款千万级单品

当然,葵花药业能打的王牌产品还不止这些。

比如市场份额过半的小儿柴桂退热颗粒和小葵花露金银花露、妇科消炎药市场TOP10的康妇消炎栓以及胃类用药TOP3的胃康灵胶囊等。

但受限于细分市场规模、竞争格局分散等原因,这些品类的销售额基本都未突破5亿元,影响力相对有限,就不一一细说了。

总体来看,葵花药业围绕“一小、一老、一妇”三大领域,现已拥有1,126个药品批准文号、555个国家医保目录品种、283个基本药物品种、27个独家品种、4个独家医保品种,横跨儿科、妇科、消化科、呼吸感冒科、心脑血管科等治疗领域。

单是第一核心战略“儿童药”领域便上市超60款产品、拥有超30款千万级品种。根据2022年年报,葵花药业一共手握2个过6亿级品种(2023年已有1个10亿级品种)、14个过亿级品种、94个过千万级品种。

放眼整个医药行业,风云君也曾涉足过很多家中药企业,葵花药业的这一成绩足以称得上亮眼。

2023年,葵花药业实现收入57亿、归母净利润11亿,当然较百亿级规模的片仔癀、云南白药(000538.SZ)、华润三九等仍有不小的差距,但也基本稳定在了中药企业第二梯队的头部。

过去十年业绩稳扎稳打,营收复合增长8.57%,利润增长更为强势,复合增速达15.7%。

二、“小葵花妈妈课堂开课啦”

不难发现,葵花药业的产品大多瞄准的是OTC市场,2023年OTC收入占比达80%以上。

OTC的核心逻辑,除了基本药效以外,更像是消费品,核心商业模式就是通过广告和公关建立品牌形象,一旦品牌知名度打响,品牌形象建立起来,其品牌效应的影响是极其深远的。

葵花药业就是一家很会“打广告”的公司,截至目前共投放药品广告2,194条,仅落后于同仁堂,大幅领先云南白药、华润三九等同业,投放品种也基本集中在小儿肺热、胃康灵、小儿氨咖黄那敏等核心OTC品种。

也正是一句句“孩子咳嗽老不好,多半是肺热”、“小葵花妈妈课堂开课啦”等经典广告语,让“小葵花”品牌家喻户晓,也让消费者在选购儿童用药时精准联想到“小葵花”品牌,并借助其品牌影响力不断拓展儿童药品类。

实际上,小葵花的广告成绩如此显著,以至于为其服务的营销公司华与华长期将小葵花儿童药的广告创意列为得意之作,在官网上被称作“华与华百万创意大奖案例4”。

所以,到底是产品本身好,还是广告好,你可能要多想想!

价格方面同样如此,在品牌优势建立起来后,又较少受到集采压价的影响,葵花药业甚至能够在OTC市场享有一定的提价权,其小儿肺热咳喘口服液市场均价已经从2016年的18.22元增至目前的31.89元。

可以说,“小葵花”品牌早已成为医药市场上最有影响力的儿童药品牌之一,其知名度、市场渗透率、用户忠诚度、复购首选率都处在业内前列,广受消费者认可。

同时,葵花药业面向成人用药市场推出了“葵花”品牌,在老年慢性病用药、妇科用药等领域也打出了不小的知名度。

2018年,“小葵花”和“葵花”两大品牌价值合计超180亿,甚至比葵花药业当前130亿市值还要高。

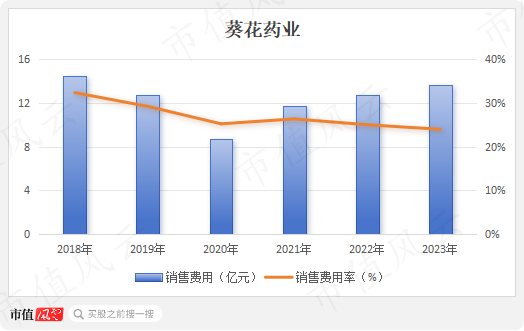

品牌形象的树立,离不开销售费用的支撑。过去六年来,葵花药业的营销支出居高不下,累计达74亿元。

但从相对值来说,葵花药业的销售费用率已有明显下滑,2023年为23.97%,相较2018年降低近9个百分点。

这也验证了早前风云君在江中药业研报中阐述的“前人栽树后人乘凉”,早些年大肆投钱打广告树品牌,自然也就为后续的品类拓展节省了费用投入,与之类似的还有中药大品牌云南白药、同人堂、片仔癀。

相对而言,近年来,康恩贝、亚宝药业、江中药业等中型规模药企的营销投入力度则大得多,占营收比例均处于30%以上。

三、以买代研,份额缩水,老板减持

2023年年报中,葵花药业公开了下一个五年计划:力争六五期末(2028年)销售规模突破百亿大关。

从0到50,葵花药业用了近20年时间;从50到100,葵花药业却只留给5年时间,其靠着原有的“护城河”能做到吗?

1、六年研发7亿元

事实上,比起销售推广的大手笔,葵花药业在研发上的投入要吝啬得多,六年累计7亿元,甚至不足销售费用的1/10。

2023年,其研发投入1.29亿,占营收的比重仅有2.26%,基本排在业内垫底。同期研发人员中,只有1位博士学历。

新品研发方面,2023年,其聚乙二醇3350散、布洛芬混悬液、布洛芬混悬滴剂及磷酸奥司他韦干混悬剂4个品种提交CDE并获得受理通知书,阿莫西林颗粒获得通过一致性评价。

不难发现,以上多是市场上的成熟品类,且拥有相当多的知名竞品,上市后恐怕很难获得大批放量,这足以可见葵花药业对自研的态度。

2、买来的黄金产品群

取而代之的是“买”,这也是公司研发总方针的第一要素。

在过去的数年时间里,葵花药业花费不到10亿元收购了十余家药厂,迅速拓宽了治疗领域和品类数量。

进而利用丰富的营销经验和品牌影响力,将引进品类推向市场并打响知名度,其中小儿柴桂退热颗粒、小儿清肺化痰口服液、金银花露、芪斛楂颗粒、胃痛定胶囊等已成为葵花药业当下的黄金品类。

但自2019年以来,公司明显放缓了买的步伐,自身研发又未加大力度,后续恐难以推出新的重磅级产品。

(不完全统计葵花药业并购引进事件,制表:市值风云APP)

往好了说,这是花小钱办大事,知道自己的斤两;但往坏了说,靠这些老品种,靠砸钱营销一条腿走路,或将不是长久之计!

3、一季度业绩下滑,实现五年翻番目标有压力

这不,葵花药业这种策略的隐患已经初步显现了。

2024年一季度,葵花药业的营收与利润齐下滑,分别同比下滑14.01%至15.18亿元、同比下滑37.17%至2.55亿元。

对此,公司给出的解释是上年受宏观事件影响带动销量爆发式增长,现阶段回归正常,因而业绩下滑。

不过,同业的华润三九、济川药业却都交出了一份正增长的成绩单,特别是华润三九同比增长14.82%,并归因于感冒类订单销售良好,这无疑也是品牌竞争力强弱的一份证明。

话说至此,只能说葵花药业五年业绩翻一倍的目标,难度不小!

4、实控人4年套现超5亿

另外,需要说明的是葵花药业实控人关彦斌2018年因“杀妻案”被判处有期徒刑11年,至今还在狱中,公司目前由其两个女儿接棒管理。

这也就不难解释葵花药业为何自2019年突然放慢了收购步伐,独具慧眼的关老板被关起来了.....

或许是家庭关系过于复杂(6个孩子、3个妈妈),关老板貌似对两个女儿的经营管理并没有太大信心,身在狱中也没少减持股份,不到4年累计套现5.14亿元。

四、中药企业,一如既往地不差钱

最后再来说说现金流。

与大多数中药公司一样,葵花药业的现金流也相当亮眼,基本每年都是正向流入,鲜少流出,2014年至今经营性现金净流入合计83.76亿,是同期利润总额的1.4倍。

除去少量的资本开支以外,十年来自由现金流合计达63.43亿元。

截至2024年3月末,公司资产负债率26.2%,有息负债率仅有0.4%,主打一个不差钱。

股东回馈方面也称得上慷概,上市十年共派发分红37.53亿元,近乎是股权募资总额的3倍,现金分红率超62%。

责任编辑:尉旖涵

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)