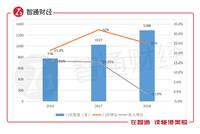

原标题:“鸭脖”大战你挺谁?周黑鸭利润股价双下跌,绝味却势头十足 来源:市界来源:视觉中国作者丨市界 沈淼编辑丨朗明周黑鸭连续六天下跌了。8月2日,周黑鸭发布业绩预告,称预计公司上半年净利润同比2018年下跌35%。原因包括门店经营利润下跌、原材料成本上涨、门店租金增加等。公告发出后,花旗、中金相继调低目标价。花旗表示,周黑鸭欠缺盈利能力,并且正在失去市场占有率。维持对其“沽售”评级,目标价3.5港元。而中金将其2019年盈利预测下调18%,目标价下调12%至4.6港元。8月5日,周黑鸭继续下跌,收盘跌幅7.88%,报价3.787港元,市值89亿港元,接近历史低位。相比2月22日收盘价价格8.43港元跌幅逾50%,市值蒸发超过100亿港元。事实上,周黑鸭的利润下降并非首次。财报显示,其从2017年开始,营业利润增速大幅放缓,2018年营业利润同比下降33.57%、净利润同比下降29.09%。而与利润一再下跌的周黑鸭不同,另一卤味著名品牌绝味食品则保持着十足的劲头。从财务数据上来看,其营业利润和净利润从2017年到2019年第一季度都保持着20%以上的增长。2018年营业利润同比增长27.8%,净利润同比增长27.69%;2019年第一季度营业利润同比增长20.25%,净利润同比增长20.38%。从股价上看,绝味自从2019年1月以来一路上扬,并在4月2号和7月1号创下两个新高,收盘最高价40.9元,市值达230亿。截至8月5日收盘,绝味市值206亿人民币,是周黑鸭的两倍不止。此前周黑鸭曾表示,2018年中国休闲食品行业竞争日益激烈,由于行业供需关系紧张以及门店网络和产能不断扩展,公司面临原材料成本、租金及劳动力成本上涨的巨大压力,导致其利润下滑。但是从绝味交出的业绩来看,“行业性”因素的说法似乎并不能让人信服。据公开资料,周黑鸭主营业务为卤鸭、鸭副产品,卤制红肉、卤制蔬菜、卤制家禽及水产类等其他产品,2016年在香港联交所上市。而绝味食品成立于2008年,2017年在上海主板上市,主要业务也是休闲卤制品的生产和销售,核心品牌是绝味鸭脖。二者产品相近,在经营模式上最大的区别是,绝味的主营业务包括连锁加盟体系的运营和管理,周黑鸭则没有。即,周黑鸭坚持直营连锁模式,绝味则有加盟商。在2018年财报中,绝味的加盟商管理该项毛利率达到95.77%。[详情]

原标题:周黑鸭业绩预降股价承压 直营模式面临考验 来源:证券时报 周黑鸭(01458.HK)日前预计上半年公司拥有人应占净利润同比下跌约35%,受该消息影响,8月5日,周黑鸭盘中一度大跌逾11%,尾盘跌幅收窄,收报3.73港元,全日下跌8.13%,最新市值88.89亿港元。 A股同业煌上煌(002695)和绝味食品(603517)股价同样走低。煌上煌收盘下跌0.62%,报12.74元,最新市值66亿元;绝味食品收跌3.26%报35.9元,最新市值206亿元。 今年以来,三家主营卤味的上市公司股价表现迅速拉开距离。年初至今,周黑鸭累计涨幅13%,而煌上煌和绝味食品同期涨幅为29%和55%。 机构预期悲观 上市后,周黑鸭的高速增长保持到2018年。周黑鸭2018年年报显示,公司2018年实现营收32.12亿元,同比下滑1.2%,实现净利润5.4亿元,同比下滑29.1%。这是自上市以来周黑鸭首次出现营收、净利润的双下滑。 对于收入下滑的原因,周黑鸭表示,市场竞争加剧令公司线上渠道收益减少4180万元,来自分销商的收入减少2300万元。至于净利润的下滑,公告显示,由于行业供需关系紧张以及门店网络和产品不断扩展,2018年集团面临原材料成本、租金及劳动力成本上涨的巨大压力。 进入2019年上半年,周黑鸭仍未扭转颓势。8月2日周黑鸭发布盈利预警,上半年公司拥有人应占净利润2.16亿元人民币,相比去年同期约3.32亿元人民币下跌35%。净利润减少主因门店经营利润率下跌、原材料成本上涨导致毛利率减少、位于湖北华中工厂一期自去年10月投产、位于河北的华北工厂自去年4月投产带来折旧及能耗等成本上升及门店租金增长。 花旗发表报告表示,周黑鸭预计上半年盈利年同比下降35%,盈利远低于预期,如果下半年情况未有改善,市场对其盈利预测存在下行风险。公司的新措施未能使上半年盈利改善,甚至让情况恶化。花旗认为,早前报告已经说明该股欠缺盈利能力,以及正在失去市占率,这是近期最大的担忧。虽然开放特许经营模式、产能扩张、产品创新及店面升级均朝正确方向发展,但正如该公司管理层所述,需要时间才能见效。另外,投资新厂房及品牌也令毛利率持续受压。 直营模式面临挑战 周黑鸭市值一度从最高的215亿港元下跌到目前不到90亿港元。而不同于周黑鸭的营收、利润双双下滑,绝味食品和煌上煌2018年仍然保持较高速增长。尤其是煌上煌通过省外门店扩张和产品线扩张,营收增长28.41%,创近五年来新高。绝味食品营收增长13.45%,近五年营收增速相对稳定。 目前绝味食品尚未披露上半年业绩预告,煌上煌今年4月曾预告上半年业绩预计公司2019年1-6月净利润为1.37亿元到1.82亿元,同比增长20%到60%。 从经营扩张模式来看,周黑鸭采用的是直营模式,但其他卤味鸭制品品牌却大多选择绝味食品一样以加盟为主要扩张路线。 比较三家上市公司市值,绝味食品大幅领先有其原因。生产及配送端,绝味食品“多生产基地+当地配送”的模式与周黑鸭“集中生产+全国配送”的模式相比,资产周转率、配送效率均更高,竞争对手复制成本高,绝味的供应链体系已经构筑较深的护城河。 国盛证券统计,绝味食品已经初步完成在全国的门店布局。绝味食品2018年华中、华东优势地区占比分别为26.6%、26.2%,华南、西南、华北位居其次。周黑鸭60.2%的收入来自于华中地区,其次是华南、华东。煌上煌73.5%的收入来源于江西、浙江,华南地区主要集中在广东、福建。[详情]

原标题:盈利再度预警 周黑鸭是怎么了 来源:格隆汇1、公告事件:8月3号,周黑鸭发布了盈利预警公告。预计上半年净利润同比下降约35%;主要因为门店经营利润率下跌和原材料成本上涨导致毛利率减少,以及产能投放带来的折旧和门店租金的上涨。总而言之,就是营业成本大幅上升,而营业收入增速放缓甚至出现负增长,导致净利润数据很难看。最近几个交易日,公司股价下跌了近10%。2、业绩解读:周黑鸭在盈利预警公告中,指出2019年上半年每股应占净利润下跌35%,而利润下跌主要是成本上升造成的。查看周黑鸭公司过去几年的利润表发现,利润增长下滑的趋势从2014年就开始存在了,成本上涨则发生在2016年之后。而成本的增长速度超过利润则是在2017年之后。可见本次盈利预警反应的不仅仅是短期的问题。从长远来看,周黑鸭要想突破瓶颈,就必须寻找新的突破口。周黑鸭业绩会出现大幅下滑,其实早在预料之中了。近半年,公司发布了两次盈利预警,经历了两次短暂停牌,并多次发布权证变动以及高级管理层变动公告,这些无一不透露着该公司正面临着困境。截至2019年8月5日,周黑鸭总市值接近92亿,PE是15X,远低于食品行业公司的估值水平。周黑鸭这家公司PE很低的原因在于扩张效率的劣势,自营模式慢慢的做成了重资产模式,营业成本的大幅上升吞噬了利润的增长。当处在市场扩张期,该行业存在超额利润,市值出现溢价很正常。当下,周黑鸭公司已经拥有12个省38个市的715家门店,门店数量远低于绝味的9900家。在这种情况下,要想扭转局势,有两条途径:一是扩大产能布局,缩短产品的运送配货期,配合门店的扩张速度。二是通过路径革命,学习绝味食品走加盟路线的商业模式。但是短期很难做到,产能都有投放期,企业战略方向也不会轻易改变。由于周黑鸭的业绩增速低于预期已经形成市场共识,但是净利润增速同比下滑35%,是超预期的。虽然公司股价最近一段时间有所反弹,但是近两个交易日回调的力度大。所以对于周黑鸭的看法是,目前公司的经营不会有太大的改善,反映到业绩增速层面上也不会有太多起色。总体来说,休闲卤制品领域的赛道很好,周黑鸭的品牌有一定知名度,而产能投放和企业经营都有培育期,这家公司还要时间去做消化。[详情]

原标题:周黑鸭遭遇业绩黑暗,鸭脖没人啃了? 来源:格隆汇8月2日,周黑鸭(01458.HK)发布盈利预警,预期2019年上半年该公司拥有人应占净利润较2018年同期下跌约35%,这也是在2018年业绩报告中净利润暴跌30%后的再次下滑,频频遭遇滑铁卢,周黑鸭的问题到底出在哪里?(图片来源:公司公告)事实上,早在盈利预警发布前,周黑鸭也遭遇了不少麻烦。不仅遭遇沽空机构Emerson Analytics的阻击,食品安全也出现了问题。现如今净利润接连惨跌,作为“鸭脖三巨头”的周黑鸭到底怎么了?对于净利润下跌三成的原因,周黑鸭称主要原因是由于门店经营利润率下跌,原材料成本和投资工厂的折旧耗能成本上涨,以及门店租金的增长。也就是说,周黑鸭把净利润下滑,归结为了市场环境及自身问题两个部分。也许市场环境的确是一部分因素,但更多的原因还归结于其自身。一、净利润下跌35%,股价跌超9%周黑鸭(1458.HK)早盘低开1.48%后跌幅扩大,截至发稿时间,现报3..74港元,跌7.88%,成交2617.12万港元。截止目前,该股已连跌6日,累跌逾16%。(图片来源:富途牛牛)对于业绩下滑的原因,公司称净利润下降的主要原因是由于门店经营利润率下跌,且门店租金增长。截至2018年底,周黑鸭全国自营门店数量达到1288家,相比2017年的1027家,新增261家店。但令人疑惑的是,新开门店并没有为营收和销量带来显著增长。数据显示,自营门店渠道的营收为27.76亿元,较2017年的27.55亿元仅仅增长了0.78%。在自营门店营收不尽如人意的情况下,作为周黑鸭的核心市场,华中地区的营收状况也令人十分关注。2018年报显示,截至2018年12月31日,华中地区自营门店数量为562家,占全国总门店数量的43.6%。而在2018年新增的261家门店中,华中地区就占了114家。(图片来源:公司2018年报)同时,根据年报显示,华中地区2018年营收为16.7亿元,占总营收的60.2%。不仅没有上升,反而比2017年下降0.2个百分点。(图片来源:公司2018年报)门店持续大幅度扩张,总收入基本保持不变,门店店员成本以及折旧都会大幅增长,这也许就是公司净利润下跌的原因之一了。二、维稳的直营模式逐渐落后值得关注的是,与周黑鸭营收净利双降相对应的,是同为“鸭脖三巨头”的绝味食品和煌上煌营收的双双增加。Wind数据显示,2018年绝味食品营收为43.68亿,同比增长13.46%。煌上煌营收18.98亿,同比增长28.41%。在市场竞争日趋激烈的环境下,为何独独周黑鸭亏损了?周黑鸭的产品,很多人都说好吃,但很尴尬的是,经常买不到。只是因为周黑鸭的直营模式,有钱也赚不到,亏损自然有出处可寻。整个卤制品行业还处于发展阶段,周黑鸭却只做直营的模式,直营模式虽然能够保证产品质量的稳定,便于集中管理,但是作为总资产的发展路线,周黑鸭的开店速度显然远远不及竞争企业。反观采用“直营+加盟”经营模式的煌上煌门店数量为3000家,绝味食品则高达9459家。受经营模式影响,绝味食品和煌上煌在店铺数量和市场占有率上更胜一筹。重资产的直营模式在一定程度上对周黑鸭的门店扩张和利润造成影响。虽然周黑鸭产品口味不输竞争对手,但是网店布局松散,消费者买不到,自然导致企业竞争力不足。所以,周黑鸭选择了保守了经营模式,错过了大规模扩张的黄金时期,才导致了今天尴尬的局面。三、从食品到包装成本过高周黑鸭的价格太高,是消费者吐槽得最多的地方。这两年周黑鸭也一直在不断悄悄涨价,但消费者对价格是非常敏感的。在现在的大环境下,让消费者付出不亚于一顿饭的钱,去啃个鸭脖吃个鸭掌,还不如吃个火锅来得潇洒。另外,与竞争对手相比,周黑鸭的高额单价更是不占优势。在同样有周黑鸭、绝味和煌上煌的地方,顾客可能会选择价格更便宜的后两位,尤其是绝味,拥有绝对的价格优势。同时,周黑鸭还推出了“锁鲜包”和真空包装,虽然具有保鲜和更加卫生的卖点。但是这也增加了产品的包装成本,同样的高房租高人力,周黑鸭在包装上也追求高成本,利薄在所难免。除此之外,盒装销售还影响了顾客购买的灵活程度,买就要一盒,很可能会打消一部分顾客的购买欲望,从而影响了门店的销售业绩。在食品竞争日趋激烈的的今天,坚持直营的周黑鸭困难重重。此次利润下滑究竟是暂时还是长远,周黑鸭又能否在“鸭脖三巨头”之争中拔得头筹呢,值得我们持续关注。[详情]

Copyright © 1996-2019 SINA Corporation, All Rights Reserved

新浪公司 版权所有