原标题:七省市网贷平台已清退 全国正常运营机构仅剩343家 华夏时报(chinatimes.net.cn)记者胡金华 见习记者 戴...[详情]

原标题:山西取缔全部P2P,要求辖内平台6月底完成出清 作者:张晓云 继湖南、山东、重庆、云南、河北、甘肃、四川等7地...[详情]

原标题:快看|P2P平台玛瑙湾涉嫌非吸被立案侦查,核心团队来自支付宝 记者|张晓云 又一家P2P平台因涉嫌非吸被立案侦查...[详情]

原标题:P2P平台米庄理财涉嫌非法吸收存款被立案,创始人钱志龙曾为阿里75号员工 记者 | 马晓甜 12月29日,杭州市公安局...[详情]

原标题:回望2019⑥丨告别网贷,一场残酷的 “野生金融”消亡史 记者 | 苗艺伟 编辑 | 彭洁云 赶在2019年末,严颜...[详情]

原标题:又一省份!甘肃宣布将清退辖区内全部网贷 又一省份宣布清退辖区内全部网贷!12月19日,甘肃省P2P网络借贷风险专...[详情]

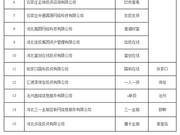

原标题:关于河北省内主动申请退出的开展P2P网贷业务机构的公告 来源:河北省人民政府官网 我省所有开展P2P网络借贷信息...[详情]

Copyright © 1996-2020 SINA Corporation, All Rights Reserved

新浪公司 版权所有