新浪财经讯 由扑克财经、扑克百家研究院主办的“2019下半年扑克投资策略论坛于7月13-14日在深圳福朋喜来登酒店召开,论...[详情]

新浪财经讯 由扑克财经、扑克百家研究院主办的“2019下半年扑克投资策略论坛于7月13-14日在深圳福朋喜来登酒店召开,论...[详情]

新浪财经讯 由扑克财经、扑克百家研究院主办的“2019下半年扑克投资策略论坛于7月13-14日在深圳福朋喜来登酒店召开,论...[详情]

新浪财经讯 由扑克财经、扑克百家研究院主办的“2019下半年扑克投资策略论坛于7月13-14日在深圳福朋喜来登酒店召开,论...[详情]

新浪财经讯 由扑克财经、扑克百家研究院主办的“2019下半年扑克投资策略论坛于7月13-14日在深圳福朋喜来登酒店召开,论...[详情]

新浪财经讯 由扑克财经、扑克百家研究院主办的“2019下半年扑克投资策略论坛于7月13-14日在深圳福朋喜来登酒店召开,论...[详情]

新浪财经讯 由扑克财经、扑克百家研究院主办的“2019下半年扑克投资策略论坛于7月13-14日在深圳福朋喜来登酒店召开,论...[详情]

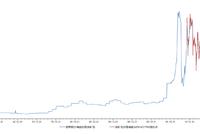

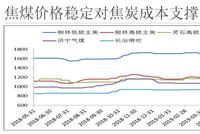

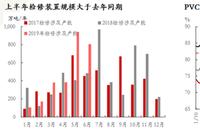

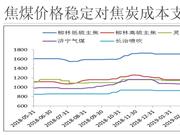

日前在深圳举行的下半年投资策略论坛上,与会嘉宾表示,预计下半年消费市场超预期,房地产行业带来较大的需求,黑色产业...[详情]

新浪财经讯 由扑克财经、扑克百家研究院主办的“2019下半年扑克投资策略论坛于7月13-14日在深圳福朋喜来登酒店召开,论...[详情]

新浪财经讯 由扑克财经、扑克百家研究院主办的“2019下半年扑克投资策略论坛于7月13-14日在深圳福朋喜来登酒店召开,论...[详情]

Copyright © 1996-2019 SINA Corporation, All Rights Reserved

新浪公司 版权所有