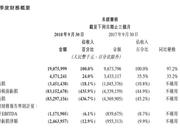

新浪港股讯 美团点评公司三季度亏损扩大,遭多家投行下调目标价。今日早盘股价一度暴跌逾14%,截至收盘,美团重挫12%,创上市以来最大跌幅,成交逾10亿港元。 11月22日,美团点评发布2018年第三季度业绩,美团第三季度营业收入191亿元,同比增长97%;毛利总额46亿元,同比增长33.2%。 总收入的增长得益于美团平台的交易金额同比增长416亿元,受到交易用户人数及其购买频率增加以及活跃商家数目增加所推动,变现率从去年同期的9.3%升至13.1%,以及美团新业务的迅速发展。毛利总额由2017年同期的34亿元同比增至46亿元。 餐饮外卖业务营收下降 从各个业务来看,餐饮外卖业务营收占比达58.6%,依然是美团的主要收入来源。餐饮外卖的营收占比较去年同期的62.5%有所下降。今年第三季度,餐饮外卖收入同比增长84.8%达到112亿元,主要是由于餐饮外卖分部的用户基础增加,用户黏性提升及每名用户平均购买频率更高,以及变现率上升。 美团三季度餐饮外卖日均交易笔数由去年同期的13.1百万笔增长48.5%至19.4百万笔。餐饮外卖总交易金额同比增长54.4%至800亿元。今年三季度的变现率为14.0%,去年同期为11.7%。餐饮外卖毛利同比增长287.3%至19亿元。 同时,餐饮外卖分部的销售成本也有所增加,今年三季度销售成本为93亿元,同比增加67.5%,主要由于餐饮外卖交易笔数增加而令我们的餐饮外卖骑手成本增加。 to B业务成新增长点 该季度新业务及其他收入35亿元,同比增长达到471.3%。这部分收入主要由以下几部分组成:非餐饮外卖服务、供商家使用的供应链方案、整合支付服务、云端ERP系统、中小商家融资业务、本地交通服务、其他产品及服务。 财报指出,餐厅管理系统及供应链解决方案相关业务实现了高速增长,美团将继续将本地商家的业务经营数字化。在消费端需求被满足后,B端成为美团下一阶段的战略重点。今年11月初,王兴在乌镇表示,互联网人口红利已尽,需求侧的数字化逐渐完成,供给侧的数字化才刚刚开始。“一方面我们作为一个科技平台,需要创新引领,做好数字化的产品,去助力传统的商家,帮他们数字化。” 出行业务仍拖累财报 2018年第三季度,在排除优先股的特殊会计处理后,美团经调整亏损净额为25亿元,亏损主要是由于公司继续加大投资新业务所致。此外,网约车的拓展也是导致亏损的主要因素之一。据此前披露的招股书显示,美团将不再拓展网约车业务。 在美团几大业务的销售成本中,餐饮外卖的销售成本由2017年同期的56亿元增长至93亿元,到店及酒旅这部分由3.5亿元增长至4.3亿元。而新业务及其他这部分由3亿元增长至48亿元。财报显示,该增长主要因为网约车司机相关成本和收购摩拜产生物业、厂房及设备折旧费用增加,其他因素还包括其他业务的外包劳动成本、员工福利开支的增加等。 这一部分的毛利率也从2017年同期的46.2%下降至负37.4%,主要原因是新业务的投资增加及业务组合变更。不过财报也指出,由于摩拜和网约车业务均改善了运营效率,该部分的亏损净额相较二季度有所减少。 另外,摩拜与网约车也带来不少收入贡献,这一部分收入增长近五倍。根据美团两个月前发布的上半年财报,从2018年4月4日到6月30日,摩拜贡献了4.72亿的收入。c 大行纷纷下调美团点评目标价,大摩将其目标价由75元降至72元,评级“增持,该行将其2018年餐饮外卖业务销售预测下调3%,并预计第四季销售将按季持平,认为公司面对宏观经济放慢亦不能幸免,但由于食物属必需品故受影响程度或较轻。大摩亦将公司2019年餐饮外卖业务销售预测下调5%,主要是受宏观风险及竞争拖累,但考虑到近几季度的趋势,上调了到店毛利预测。该行预测餐饮外卖业务收支平衡的时间续延6-12个月,现时估计2018年经营利润率将为-5%,而2019年则大概收支平衡。该行估算2018年公司经营亏损将达到106亿元人民币,高于早前估计的98亿元人民币。美银美林下调美团点评目标价至72元,评级“买入“。瑞银下调美团目标价至72元,称与同业饿了么竞争加大。 中信证券则指出,鉴于可转换可赎回优先股之公允价值变动超预期,调整2018年净利润预测至-1129.4亿元(原预计-333.8亿元)。业务方面,公司已明确表示不会在出行业务上加大投入,2018Q3外卖业务GTV增长环比放缓,但变现率显著提升,到店、酒旅业务稳定,新业务值得关注。美团点评新业务的培育和投入还很必要,因此短期盈利尚难有明显体现,维持“增持”评级。[详情]

新浪港股讯 11月23日消息,美团Q3营收同比增97.2%,餐饮外卖业务营收下降,股价大跌8.19%。美团点评发布2018年第三季度业绩,总收入为191亿元,同比增长97.2%。 总收入的增长得益于美团平台的交易金额同比增长416亿元,受到交易用户人数及其购买频率增加以及活跃商家数目增加所推动,变现率从去年同期的9.3%升至13.1%,以及美团新业务的迅速发展。毛利总额由2017年同期的34亿元同比增至46亿元。在排除优先股的特殊会计处理后,美团因新业务的持续投入,经调整后的亏损净额为25亿元人民币,较上期财报出现收窄。 从各个业务来看,餐饮外卖业务营收占比达58.6%,依然是美团的主要收入来源。餐饮外卖的营收占比较去年同期的62.5%有所下降。今年第三季度,餐饮外卖收入同比增长84.8%达到112亿元,主要是由于餐饮外卖分部的用户基础增加,用户黏性提升及每名用户平均购买频率更高,以及变现率上升。 美团三季度餐饮外卖日均交易笔数由去年同期的13.1百万笔增长48.5%至19.4百万笔。餐饮外卖总交易金额同比增长54.4%至800亿元。今年三季度的变现率为14.0%,去年同期为11.7%。餐饮外卖毛利同比增长287.3%至19亿元。 同时,餐饮外卖分部的销售成本也有所增加,今年三季度销售成本为93亿元,同比增加67.5%,主要由于餐饮外卖交易笔数增加而令我们的餐饮外卖骑手成本增加。[详情]

新浪港股讯 11月22日消息,美团点评公布财报显示,公司第三季度总收入由2017年同期的人民币97亿元同比增长97.2%至人民币191亿元,在所有业务分部均实现了强劲收入增长。 毛利总额由2017年同期的人民币34亿元同比增至人民币46亿元。我们继续在餐饮外卖及到店、酒店及旅游等核心业务上实现毛利率改善。 销售及营销开支占总收入的百分比由2017年同期的32.9%降至24.2%,乃因规模经济及稳健的经营杠杆所致。 财报显示,公司期内亏损833亿元,经调整EBITDA及经调整亏损净额分别为人民币12亿元及人民币25亿元。尽管我们于本年度作出金额庞大的新业务投资某程度上令整体盈利能力的增长幅度下降,我们的经调整EBITDA及经调整亏损净额季度环比减少。 [详情]

Copyright © 1996-2018 SINA Corporation, All Rights Reserved

新浪公司 版权所有