联想出乎意料亏损:中金称其是贸易商 下调目标价27%[详情]

财报显示,联想集团营收100.12亿美元,与去年同期持平。[详情]

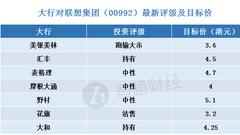

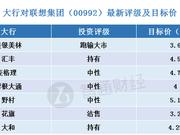

多家投行更新对联想集团(00992)的投资评级及目标价。[详情]

联想的转型成效将在下半年出现,移动业务将会扭亏为盈。[详情]

惠普PC连续两季度超越联想,问鼎全球笔记本出货量第一。[详情]

今年下半年,联想手机业务将会进入扭亏为盈的轨道。[详情]

联想高管:从IBM收购来的x86服务器业务销售额下滑。[详情]

最初,华为走的与联想相似的路线,都是贸工技路线。[详情]

赌上身家性命去押注AI的联想,正在经历转型带来财报压力。[详情]

联想集团七个季度以来首次亏损,CEO:移动业务正扭亏。[详情]

公司表示,零件供应短缺和成本上涨将继续构成短期挑战。[详情]

今天给我们考核,没有以前卖多少量,卖多少营业额。[详情]

在巨头争相入局人工智能的大背景下,联想的优势何在?[详情]

从中国最大的PC生产商到全球最大的生产商,联想走了17年,而丢掉这顶全球桂冠,联想只花了3年。[详情]

杨元庆退居幕后传闻竟刺激股价飙涨,联想到底怎么了?[详情]

联想还是柳老爷子说了算,杨是柳老爷子路线忠实的执行者。[详情]

当一个错误令你公司赚64亿到亏9.92亿,还能不后悔吗?[详情]

杨元庆笑称被网红也说明“联想没有被BAT完全边缘化”。[详情]

对于联想的发展,我是长期的批评者,几乎延绵20年。[详情]

杨元庆还有资格继续领导联想集团吗?真相到底是什么?[详情]

新浪财经讯“2015中国企业领袖年会”于12月5日-6日在北京举行。联想控股董事长柳传志出席并演讲。 在谈到影响企业变革的因素时,柳传志表示,由于我国历来的“大政府”传统,因此政策法规对企业有重大影响,企业有体制内和体制外之分,两者待遇有很大[详情]

蔡恩泽 联想集团2017年第一财季业绩公告显示,净利润为-7200万美元,去年同期为1.68亿美元,由盈转亏。这一季,联想个人电脑、移动和数据中心三大业务表现都很乏力,个人及平板电脑合计销量同比下跌7%至1450万部。据行业估计,联想本财季全球个人电脑市场份额同比下跌0.6个百分点至20.4%。而其老对手惠普今年前两季计算机出货量都将联想甩在身后,四年后夺回了全球PC生产商老大地位。 联想收购IBM之后,由于整合得力,几年来一直是全球PC市场王者,但惠普铆足了劲追赶联想,一次危机公关让惠普化危为机。惠普公开承认暗影精灵III代PLUS游戏本电脑宣传材料中散热管数量标注失真的错误,提供了两份让人倍感惊讶的赔偿方案供用户选择:一是,用户可选择保留并继续使用产品,惠普提供购买产品所实际支付价款三倍的人民币补偿及额外价值500元补偿;二是,用户也可退货。惠普将在收到所退回产品后一次性全额退还所购买产品实际支付的价款,并提供购买产品所实际支付价款三倍的人民币补偿。这让惠普在用户中赢得了更好的口碑。 早期惠普的销售人员认为,将产品卖给客户便完成了销售过程。但现在惠普中国区消费电脑事业部总经理范子军提出的要求是,用户购买了惠普产品后还能推荐给别人才算完成了销售过程。在产品路线方面,惠普更多面向年轻群体,开发了多款轻薄笔记本和游戏笔记本,设计理念和格调越来越超前。为了更贴近用户,惠普会找在校大学生调研实际使用需求,像暗影精灵II笔记本几乎就是按游戏玩家的需求设计的。 联想全球销售和营销高级副总裁Rod Lappin承认,PC与服务器业务过度整合,导致从IBM收购来的x86服务器业务销售额下滑。换句话说,让现有的PC销售团队负责销售服务器,而PC销售人员并未掌握合适的技能与客户,是联想PC业务下滑的主因。 三年前,联想如愿以偿地把摩托罗拉迎娶进门,但坊间对此次并购的价值有所怀疑,认为摩托罗拉从谷歌转投联想,兴许是联想的累赘。如今事实已作了活生生的注释。联想2016年10至12月期财报显示,净利润同比降低67%,减至9800万美元。其中以智能手机为支柱的移动业务销售额降低23%,亏损1.12亿美元。 当初联想并购摩托罗拉,不仅显示其在走向国际化市场进程中运用并购手法日趋娴熟老到,联想手机也因这次并购打开了欧美市场通道。但昂扬的情怀和良好的愿望毕竟不能当成市场竞争力,联想手机光看到摩托罗拉的金字招牌,却在战略上迷失了方向,错失了两大渠道战略机遇期。 第一次是移动互联网渠道风生水起。2012年4月6日,小米手机新一轮在线预售,10万台手机6分零5秒内售罄,简直就是秒杀的速度。智能手机是移动互联网终端,更借助移动互联网渠道狂飙突进。华为也意识到这一点,后来居上。对比之下,联想却有点“木讷”,在瞬息万变的移动互联网时代,谁的脚步稍有迟疑,落后是必然的。2015年联想手机跌出了国内排行榜前10名。 第二次是线下渠道重新发力。2016年,OPPO和ViVO凭借线下渠道的多年积累、苦心经营一跃而跻身前三名。OPPO凭借7840万台销量夺得国产手机头把交椅,ViVO则以6920万台销量排名第三。这两家厂商在运营模式上非常相似,线下店面分布的广度、深度用“瞠目结舌”形容毫不夸张。相比而言显得零落的联想线下店铺被淹没在茫茫市场中,国内市场份额从2013年的14.1%,骤降到2016年的1.6%。 而一次又一次突如其来的高管变动,又把联想推到了风口浪尖。2013年,联想集团运作系统主管、高级副总裁刘军升任移动业务集团(MBG)总裁及摩托罗拉管理委员会主席,被寄予厚望,可他三年后却挂冠而去了。2015年,联想移动宣布刘军不再负责MBG,由陈旭东接任。2016年,陈旭东的位置又被乔建取代。联想手机高层如此频繁更替,以致战略谋划缺乏连续性,战略方向变得飘忽不定。 或许,这就是战略转型的代价。至少联想掌门人杨元庆对业绩波动很淡定:“如果不是脱了几层皮的转型,那就不叫转型。”“如果我们不是投资三波战略,原本可以交出很好的财报,但是为了变革我们没有犹豫。”今年4月,杨元庆制定了联想集团的三波战略,即电脑领域、手机业务和新型的智能设备和“设备+云”的模式,后者是联想未来的重点。按杨元庆的预期,下半年外界应能看到联想转型的成效:“智能手机将会进入扭亏为盈的轨道。” 基于以PC起家的联想在向互联网、智能手机等领域的转型并没能抢占到好位置,杨元庆这次强调的是:“AI是信息产业的未来,联想已经赌上身家性命去押注AI。联想在这方面有非常好的优势,会全力以赴。” 有人说联想已步入“中年危机”,今年将是打翻身仗的关键之年。现在就看杨元庆这次战略布局能否扭转局面了。 (作者系晶苏传媒首席分析师,财经媒体专栏作家)[详情]

界面新闻 张译予 联想集团(0992.HK)出乎意料的亏损引发了市场关注。不仅股价接连下跌,还遭多家投行集体“看空”。 上周五(8月18日),联想集团公布了其截至2017年6月30日的第一财季报告。报告显示,当季联想集团的营收为100.12亿美元(约合人民币668.16亿元),与去年同期持平;毛利为13.65亿美元(约合人民币91.09亿元),毛利率同比减少1.7个百分点至13.6%。联想集团的权益持有人应占亏损为7200万美元(约合人民币4.8亿元),而这个数字在去年同期则为录得溢利1.73亿美元(约合人民币11.55亿元)。 面对意料之外的亏损结果,联想集团股价也随之走低。第一季财报发布当日,联想集团股价便下跌3.39%。本周一(8月21日)继续下跌,跌幅为2.63%。今日,联想集团股价又再次收阴,盘中最大跌幅达3.38%,创下今年新低,收盘报4.36港元,跌1.8%。 多家投行机构与分析师们集体下调了联想集团的目标价。 瑞银发表研究报告称,联想首季意外取得亏损,市场关注个人电脑和智能设备业务利润率或进一步下跌,因产品均价提升但销量持平,加上零件成本上升,令税前利润率同比自5.3%下跌至4.2%。该行将联想税前利润率长期预测自4.7%下调至4.4%,维持“沽售”评级,同时下调2018-2020财年每股盈利预测分别55%、43%及40%,目标价相应自3.6港元下调至3港元。 麦格理发表研究报告称,联想集团2018财年首季盈转亏取得7200万美元亏损,而该行及市场分别预期取得3500万美元盈利及3300万美元盈利,主要由于经营开支比率达13.7%,较该行及市场预期的12.4%及13.2%走高,导致取得600万美元经营亏损所致。该行预期,公司经营效益或需较长时间才得以改善,将其评级由“跑赢大市”降至“中性”,目标价由7.5港元降至4.7港元。 美银美林在报告中表示,下调联想集团目标价,由4.1港元降至3.6元,维持“跑输大市”评级。 事实上,联想集团之前让IBM的个人电脑业务重获新生。而今押注的手机和数据中心业务或许是其日后发展的方向,不过,从目前看来,联想放手豪赌的结局并不明朗。 财报显示,联想的数据中心业务营收同比下跌11%至9.71亿美元(约合人民币64.8亿元),税前经营亏损为1.14亿美元(约合人民币7.61亿元)。而该业务一年前的营收同比增长1%为11亿美元(约合人民币73.41亿元),税前亏损为6400万美元(约合人民币4.27亿元)。换言之,这一年,联想集团数据中心业务亏损大幅加大,比去年同期扩大78%,这一幅度远远超过了营收下滑的比率。 中金公司分析师钱凯表示,联想最好的选择就是去创造新产品和服务,但这在传统上并非该公司的强项。钱凯表示。他对联想的股价目标是3.2港元,比目前低27%。“联想更像是一家贸易公司而不是创新者。”[详情]

麦格理:降联想集团(00992)评级至“中性” 目标价下调至4.7元 麦格理发表研究报告,称联想集团(00992)2018财年首季盈转亏取得7200万美元亏损,较该行及市场分别预期取得3500万美元盈利及3300万美元盈利为低,主要由于经营开支比率达13.7%,较该行及市场预期的12.4%及13.2%为高,导致取得600万美元经营亏损所致。 该行预期,公司经营效益或需较长时间才得以改善,将其评级由“跑赢大市”降至“中性”,目标价由7.5元降至4.7元。 麦格理又预期,个人电脑业务方面,由于季节性因素及公司在市场有领先地位,预期第二财季税前利润率上升可能性将较下跌为高:移动业务方面,管理层维持下半财年扭亏的预测,该行预料随着新产品推出及季节性因素影响,下半财年税前利润率预计也将取得改善。[详情]

汇丰:削联想集团(00992)目标价至4.5元 维持“持有” 汇丰证券发表研究报告称,联想集团(00992)于2018财年第一季表现是负面惊喜,出现净亏损7200万美元,远逊于该行及市场预期,主要因为毛利润疲弱。 联想集团股价走势图。行情截图来源:富途证券 汇证第一季的个人电脑业务销售55-60%来自商业市场,由于以合约形式交易,联想较少弹性调整价格及反映元件费用提升,所以对毛利润有负面影响。 该行预料,联想集团将会集中改变产品组合子扩张平均售价,以减轻零件价格的波动,以上调整将会令联想个人电脑业务于未来两个季度的税前利润率低于5%水平。 汇证指出,期内联想的手机及伺服器业务好转,集团目标于2018财年第三季手机业务收支平衡的目标不变。同时,企业伺服器需求低迷,联想于北美及新兴国家的商业市场有正面增长,集团目标于未来1.5年至2年将伺服器业务扭亏。 汇证维持予联想集团“持有”评级,但是目标价由4.7元下调至4.5元。另外,下调2018及19财年盈利预测28%及9%。[详情]

华为如日中天,联想(03396.HK)却在H股传来再次亏损的“坏消息”。这种强烈反差让柳传志与杨元庆难免尴尬。 8月18日,联想发布截至2017年6月30日的第一财季报告。财报显示,营收100.12亿美元,与去年同期持平;集团亏损7200万美元;毛利率同比减少1.7个百分点至13.6%。 面对这份一季报,诸多媒体解读为联想七个季度以来首次亏损。事实上,这是联想2015财年以来“第二次陷入亏损”。需要观察的是,这一次是不是持续性亏损? “再次亏损”的囧局 联想究竟发生了什么? 8月19日,联想集团CEO杨元庆接受《华尔街日报》采访时说,内存芯片成本上涨正全面削弱主要业务的利润,有些产品已涨价超过一年。联想难以将成本上涨压力转移给客户,因为多数大客户的价格都被长期合同锁定了。 “正因为出现了二次亏损,所以联想的问题看来比预料的更加严重,说不定会出现持续性的下滑。杨元庆必须尽快扭转亏损,否则后果越来越严重。”一位分析人士告诉华尔街见闻。 截至2017年6月30日的第一财季,受产品供应限制而导致零件成本增加的影响,本集团毛利同比下跌11%至13.65亿美元,毛利率同比减少1.7个百分点至13.6%。 其中,联想PC出货量同比下滑6%,而全球平均降幅为3%。联想的PC营收为70亿美元,同比持平。 从具体业务层面来看,联想全球PC出货量同比下跌了6%达到1240万部,再加上整个零部件成本的上升,严重削弱了这部分主营业务的盈利能力。 最大的问题出在数据中心业务上。本财季财报显示,数据中心业务营收同比下跌11%至9.71亿美元,税前经营亏损为1.14亿美元。相比之下,一年前该业务的营收同比增长1%为11亿美元,税前亏损为6400万美元。也就是在一年后,数据中心业务亏损大幅加大,甚至比去年同期扩大78%(增加了5000万美元亏损),远超营收下滑。 症结到底在哪里? 杨元庆对此解释称,“发展新业务并不容易,建立数据业务基础需要一定时间,大家都要有耐心,预计两年内可盈利。” 需要注意的是,业界对于联想2016年的“巨亏”损记忆犹新。联想于2016年5月底发布2015/16财年数据,公司遭遇巨额亏损,净亏损额为1.28亿美金(折合人民币8.4亿),而2014年同期盈利8.29亿!2015年营收增长停滞,而且减少了3%。 这是联想在2008财年之后出现的又一次年度亏损。在此之前,联想于2014年10月,以28亿美元的价格收购摩托罗拉移动公司。 事实上,收购摩托罗拉和IBM让联想债台高筑。据彭博社报道,联想在2020年前需要偿还30亿美元的债务。不少分析人士怀疑,联想是否有充足资金和创新性战略来扭转这一业绩颓势? 显然,联想正重新陷入亏损的囧局,业务增长停滞甚至倒退,再加上长期的利息压力,联想的日子确实越来越难熬。 杨元庆为何高喊“保护利润率”? 据华尔街见闻了解,在本财季联想业绩发布会上,杨元庆再度表示,联想要保护利润率,而且主动放弃一些低价值/低利润的订单。 “为了保护利润率,联想将更多地专注于快速增长的高端产品,如针对游戏玩家和千禧一代量身打造PC产品。”杨元庆说。 之前,联想已经放弃了一些低利润率业务,如与谷歌Chromebook的合作。联想还表示,如果零部件成本继续上涨,将考虑提高产品售价。 一位IT业界人士对此大惑不解。该人士指出,联想集团当下“三大业务”均面临竞争对手的强烈冲击,如果要将利润率放在优先位置,放弃低价值订单,那么以低端产品发家的联想又如何冲杀市场呢? 联想过往季度业绩表现 联想集团2017年6月止季度市场表现 从财报看,联想PC和智能设备业务营收同比上升0.2%至70.05亿美元。虽然主动舍弃低价值/低利润订单,这让联想PC的平均单价同比实现了7%的提升,但是PC总体营业额却未能带来增长。上述数据显示,联想PC业务较去年同期保持稳定,仅增长了0.2%。 综合梳理财报,我们不难发现,目前联想的业务颓势集中表现在以下几方面: 联想PC业务刚失去全球第一大PC品牌,被惠普取而代之,失去这个位置对于联想来说,是一个相当大的打击。 笔记本与第一位差距越拉越大。TrendForce统计显示,今年第二季度笔记本出货量惠普继续保持第一,出货量925万台。联想排第二名,出货量805万台,市场份额20.1%,较第一季度仅增长0.3%。联想笔记本业务陷入停滞不前,导致联想笔记本销量占比逐渐降低。 PC销售团队负责销售服务器的弊端。联想全球销售和营销高级副总裁Rod Lappin表示,PC与服务器业务过度整合,导致从IBM收购来的x86服务器业务销售额下滑。换句话说,让现有的PC销售团队负责销售服务器,而PC销售人员并没有掌握合适的技能与客户,这是自家PC业务下滑的主要原因。 华为在服务器出货量方面超越了联想。一季度Gartner数据显示,华为服务器出货量超越了联想。而本财季联想服务器营收下滑幅度有所收窄,下滑11%,在销售额方面很可能被华为超越。 在中国市场,联想PC业务和智能手机业务,对手都是华为和小米,这两个企业在智能手机市场取得成功后均推出了自己的PC产品;从目前的情况来看,这两个企业都有意加大进攻国内PC市场。 虽然联想猛将刘军已经回归国内市场,但是迅速攫取市场份额,自然不能以利润为优先;而且,当前的市场环境不允许联想以这种高利润的策略应对竞争对手挑战。 关键问题在于,下半年在刘军的领导下,联想如何给国内的PC和智能手机市场带来新变化?联想能在下半年扭转亏损的局面吗? “联想抠门”:研发投入不及华为1/10 在华为等国内IT龙头企业高歌猛进之际,老牌联想却逆风下行,陷入亏损泥潭。其中的根本原因在哪里? IT业界似乎从研发投入找到了真正的原因,并赐予一个新雅号——“抠门的联想”。根据公开数据显示,最近10年以来,联想在研发方面的总投入不及华为的1/10。 根据2017年一季报,联想在当期的销售费用同比增加13%,至6.65亿美元,占营业收入比重为6.64%。 联想公司表示,销售费用的提高是增加广告和宣传费用所致。然而,联想当期的研发费用同比下降18%,至2.92亿美元,占营业收入比重为2.92%。 这一数据表明,联想的研发费用在减少;颇蹊跷的是,销售费用反而在增加,而且销售费用明显高于研发费用。“看上去联想似乎不再注重技术研发。”有关人士感叹。 事实上,联想“不注重”研发早有体现。在2014到2016财年,联想的研发费用分别为12.21亿美元、14.91亿美元、13.62亿美元,占收入的比例分别为2.64%、3.32%、3.16%,已经是联想近十年来最高的研发支出占比。 对比华为,华为在2015、2016年的研发费用分别为500亿元、764亿元,研发支出占比分别12.8%、14.6%。 过去10年,联想累计投入研发费用为68.5亿美元(约为人民币460亿元),远少于华为2016年一年的研发费用。 此外,联想的当期存货同比上升18.91%至31.78亿美元,占资产比例同比上升近10个百分点至37.07%。这也表明,销售费用快速增加的同时,销售量并非增加,存货反而大幅上升。 这些财务数据显示,联想运营状况有“非良性循环”的趋势,很有可能缺乏对营销和研发的平衡。 对比华为与联想的两种模式,背后是胆量和气魄的不同。最初,华为走的与联想相似的路线,都是贸工技路线。 但是后来,因为任正非的超人胆量和气魄,他做了大胆决定,让华为走上技术驱动路线,也注定了两者的区别。 柳传志曾说,“像任正非,像华为,确实走出一条非常独特的道路,这点我觉得我们做不了,这点是他的长项。华为确实把技术铺在前头,敢于用大量的投入去走,确实在全国获得了成功,他的胆量和气魄是我所没有的。”[详情]

美银美林:降联想集团(00992)目标价至3.6元 评级“跑输大市” 美银美林发表报告,下调联想集团(00992)目标价,由4.1元降至3.6元,维持“跑输大市”评级。 联想集团股价走势图。行情截图来源:富途证券 报告称,公司毛利率受部件成本上升及价格压力所拖累,数据中心业务仍然疲弱,故分别下调对公司2018及2019财政年度盈利预测13%及6%,反映对公司数据中心经营开支增及更弱的个人电脑盈利能力。 报告称,联想截至6月个人电脑出货量同比跌8%,为过去4至5年间首次跑输同业。伺服器业务方面,管理层预计盈利恢复需要多季时间,因需重建企业伺服器市场服务网络,以及投放更多资源研发。 智能手机业务方面,报告称联想出货量同比已稳定,但业务在欠缺规模效应及部件成本上升下仍取得亏损。该行预计出货量会在9月有改善,但苹果iPhone8推出后及其他旧板本手机降价,预计会影响联想手机的销量。[详情]

多家大行发表报告,更新对联想集团(00992)的投资评级及目标价。 [详情]

联想集团(00992-HK)首季度明显令市场人士失望,现报4.39元,跌0.17元,跌幅3.728%,股价创52周新低。成交量9020万股,涉资3.99亿。 联想集团股价走势图。行情截图来源:富途证券 大行亦不看好联想,摩根大通指出联想的移动业务要在下半年止蚀机会不大,又看淡联想现财年下半年表现,予联想目標价为4.2元,评级为‘中性’。 麦格理预期,联想经营效益或需较长时间才得以改善,将其评级由“跑赢大市”降至“中性”,目标价由7.5元降至4.7元。 此外,小摩降其目标价至4元 评级“中性”。野村维持其“中性”评级。 上周五,联想公布截至今年6月底止现财政年度首季业绩,期內录得7200万美元亏损,转盈为亏,收入为100.12亿美元,按年持平。[详情]

Copyright © 1996-2017 SINA Corporation, All Rights Reserved

新浪公司 版权所有