在国际期权市场,普遍采用的随机分配原则,这种方式无法做到完全重演,不利于日常管理和数据测算。[详情]

期权交易实行涨跌停板制度,期权合约涨跌停板幅度同标的期货合约。从理论上看,实值(虚值)期受标的期货价格变动的影响最大[详情]

合约月份与标的期货合约月份一致,豆粕期权合约的月份为1、3、5、7、8、9、11、12月。[详情]

大商所经过对行权价格间距设置的深入理论研究,结合国内外交易所相关合约的参数计算和推导,通过实证论证和分析[详情]

豆粕期权合约的标的为豆粕期货。选择期权合约标的是期权合约设计面临的首要问题。国外商品期权一般选择基于期货的期权。[详情]

在期货市场,期货结算价是计算期货合约持仓盈亏、保证金、下一交易日涨跌停板幅度的基础。在最后交易日,期货合约交割结算价作为交割货物的计价标准。[详情]

大商所规定,新上市期货合约成交后下一交易日挂盘相应期权合约;按标的期货合约的结算价格、期权合约涨跌停板和行权价格间距的规定挂盘新期权合约。[详情]

豆粕期权手续费分为二种:交易手续费和行权(履约)手续费。交易手续费是指每日交易期权应缴纳的费用。行权(履约)手续费是指期权买方(卖方)在行权(履约)后[详情]

大商所期权交易实行交易保证金制度。单腿期权合约方面,期权卖方交易保证金的收取标准为:期权合约结算价×标的期货合约交易单位[详情]

昨日,豆粕期权、白糖期权合约文本及相关业务细则正式公布。随着两大商品期权陆续在证监会完成备案工作,合约挂牌时间也日益逼近,最快或者在本月月底前正式上市。[详情]

开通期权交易权限前5个交易日每日结算后保证金账户可用资金余额均不低于人民币10万元;具备期货、期权基础知识,通过交易所认可的知识测试。[详情]

部分业内专家认为,豆粕期权的上市是我国金融产业创新发展的重要一步,将为企业带来新的规避市场价格波动风险的渠道,有助于构筑全新的风险对冲体系。[详情]

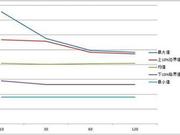

本文首发于微信公众号:美期大研究。文章内容属作者个人观点,不代表和讯网立场。投资者据此操作,风险请自担。 盼望着,盼望着,春天的脚步近了;盼望着,盼望着,万众瞩目的豆粕期权终于要在明日(2017年3月31日)正式挂牌交易了。作为境内首次推出的商品期货期权,豆粕期权承载了市场多年的热切期盼,受到投资者的广泛关注。 对于一些专业投资者而言,期权并不陌生,因为上交所早就在2015年2月9日上市交易上证50ETF期权,不过商品期权和金融期权有诸多不同,不可一概而论;而且商品期权从参与门槛上来讲可以接纳更广的投资群体。中国的大宗商品市场从此进入期权时代,无论如何,我们静待明日豆粕期权大戏开启。 一、标的豆粕市场行情分析 根据期权定价公式,影响期权价格的因素包括标的价格、行权价格、标的价格波动率、到期时间、利率等,其中最重要的因素就是标的价格的走势。所以,究竟豆粕期货是涨是跌,直接影响到豆粕期权如何操作。 截止到今日收盘为止,南美丰产与美豆播种面积扩大的利空下,美豆下跌至960多美分。目前市场关注将于美国时间3月31日(北京时间31号24:00)发布的USDA种植面积意向报告,市场对报告的平均预估值为8821.4万英亩,较去年的8340万亩增加480万亩。报告出台前,市场将交投十分谨慎,美豆继续在970美分附近偏弱震荡,国内豆粕m1709预计在2750-2820间窄幅波动。 3月31日的种植面积意向报告出台后,如果报告面积低于或基本符合预期,则美豆可能利空出尽迎来反弹;如果面积大幅上调至9000万亩以上,则美豆可能进一步下跌至930-950美分。虽然3月开机率有所下降但由于需求疲软,目前国内豆粕商业库存继续回升,而4-5月国内大豆到港在800万吨以上,豆粕库存将持续增长,供应压力不减。因此报告利多情况下,国内豆粕反弹空间也有限,m1709反弹压力位在2900。若美豆进一步下跌至930-950美分,m1709或将下跌至2700。 二、波动率分析 按照仿真交易的情况来看,豆粕期权的主力合约基本与豆粕期货保持一致,同样是1月、5月和9月合约的成交量较大,或许是考虑到1705合约距离到期日较近,所以首日并不挂牌交易。所以,预计首日期权交易的主力集中在1709合约系列。 下图1展示了豆粕期货主力1709合约30日和90日历史波动率情况,从图形上可以看出,最近一个月的30日以及90日历史波动率持续走低,尤其进入3月以来,下行趋势明显。不过由于目前历史波动率已经处于历史低位,同时明日(3月31日)豆粕期货期权正式上市交易,加上USDA报告即将发布,我们预计历史波动率继续下行的空间不大,所以从波动率交易的层面来看,可考虑做多波动率的机会。 图1:豆粕1709合约历史波动率与收盘价情况 图2:豆粕1709合约历史波动率锥 三、期权策略建议 对于期权上市首日交易策略,综合基本面和波动率的分析,我们建议投资者可以进行如下操作: 1、就明日(3月31日)而言,USDA报告尚未发布,我们预计豆粕期货交投仍将十分谨慎,美豆继续在970美分附近偏弱震荡,国内豆粕m1709预计在2750-2820间窄幅波动。 (1)对于较为激进的投资者,考虑到上市首日价格可能因为交易炒作而虚高,所以可以考虑卖出看涨期权,例如卖出M1709-C-2750或者M1709-C-2800。需要注意的是,如果卖出看涨期权,建议在明日收盘前平仓,一是规避明日半夜24:00美国USDA报告发布引起节后巨幅价格波动的风险,二是我们不建议小长假期间持有期权空头过节,风险过大。 (2)对于较为稳健的投资者,针对我们预期的豆粕m1709可能在2750-2820间窄幅波动,所以可以考虑构建熊市价差组合,例如买入m1709-P-2850&卖出m1709-P-2750。 2、就中期而言,我们认为USDA报告发布后,要么利空出尽迎来反弹,反弹压力位2900,如果面积大幅上调至9000万亩以上,则美豆可能进一步下跌至930-950美分,m1709或将下跌至2700。所以,对于中线投资者而言,可以考虑做多波动率策略,来博取价格大幅波动带来收益的可能性,具体而言,可以构建平值附近的买入跨式组合,或者买入浅虚值的看跌期权和浅实值看涨期权构建宽跨式组合。 附录:挂盘基准价一览 今日下午收盘结算后,大商所已经根据BAW美式期货期权定价模型计算并正式在官网公布首日期权挂盘基准价,首批挂牌上市交易的期权合约月份为2017年7月、8月、9月、11月、12月以及2018年1月、3月,每个月份挂牌看涨期权和看跌期权各10个不同行权价合约(2017年12月看涨期权和看跌期权各11个),共计142个期权合约,具体基准挂牌价请详见下表。 文章来源:微信公众号美期大研究[详情]

狙击USDA报告 期权现新玩法 中国证券报·中证网 □本报记者 张利静 日前,郑商所、大商所同时公布了白糖、豆粕期权合约及相关业务细则,业内人士认为,这表明白糖、豆粕期权距离正式挂牌上市又近了一步。 已经有投资者考虑利用上述期权工具在美国农业部(USDA)报告上“小试牛刀”。3月10日凌晨,最新一期的USDA报告将发布之际,国贸期货期权研究人士指出,未来投资者应当如何利用期权来提高投资收益,获取超额利润。大事件及重要报告发布通常会造成期价大幅波动,从而引起波动率上升,在此情形下,做多波动率将是投资者最好的选择。 据介绍,波动率的统计概念,是指资产在某一时间段内收益率的年化标准差,它是对资产价格的波动程度或资产收益率不确定性的具象化反映。一般来说,资产价格的波动越剧烈,资产收益率的不确定性就越强;波动率越低,资产收益率的确定性就越强。 期权交易又被称为波动率交易。国贸期货研究认为,做多波动率(跨式及宽跨式策略)更多适用于近期将有重大宏观经济事件发生或重要报告发布:重要数据公布之前、重大产业政策发布之前、市场中参与方行动可能出现调整、农产品天气因素开始起作用时。此时,投资者预期市场价格将会发生剧烈波动,但并不清楚未来期价波动的方向时。但若行情并不如预期发生重大变化,权利金会随着到期日的接近而流失,可视情况适时止损。[详情]

Copyright © 1996-2017 SINA Corporation, All Rights Reserved

新浪公司 版权所有