投资人质疑,渤海证券为何无视外部环境的剧烈变化,从始至终重仓一只股票,对于投资人反复要求的重视风险、稳妥第一不予重视,是否体现出专业投资机构应有的风险管理能力和做法?投资人希望渤海证券能承担起责任,弥补损失。[详情]

新浪财经查阅相关研报发现,渤海证券自2015年7月以来发布多篇研报唱多,强烈推荐航发动力,研报称看好航发动力的资产注入,随着中航工业集团资本运作的逐渐深入,预期未来发动机资产注入公司的概率仍旧较大。[详情]

在A股大门口排队进场的券商又将再添一员渤海证券。和已经上市的券商相比,目前正在IPO排队的券商大多数为区域性小券商,而在A股整体低迷,交投清淡之下,这些券商一方面“焦急”等待资本力量的支持,一方面面临更大的业绩压力。[详情]

因挂牌成立资管子公司而备受市场关注的渤海证券,旗下产品的业绩却显得有些尴尬。渤海证券纳入统计的45只资管产品平均回报率仅为-14.04%,在所有券商中排名倒数。其中29只产品未能获得正收益,占比近65%。[详情]

“渤海券商在没有得到同意的情况下擅自帮我把杠杆加到24倍,同时要我承担所有利息。”在看到自己购买的打新产品遭遇到了巨亏,陈业(化名)如此诉苦。[详情]

赵某将渤海证券告上法庭,终审判决投资者胜诉,并拿到了渤海证券归还的国债投资款1000万元及相应利息。渤海证券已经不止一次引发投资者的亏损和争议,其对客户的风险提示和内控方面,存在明显的不完善之处。[详情]

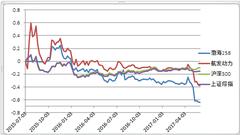

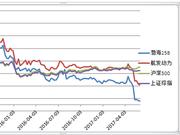

新浪财经讯 昨日新浪财经独家报道的《渤海证券旗下资管产品65%仓位豪赌一只票 跌超60%遭投资者投诉》事件受到业内广泛关注。数名投资人投诉渤海证券作为管理人无视风险,资管产品65%仓位豪赌航发动力一只股票,导致投资人损失惨重。 “渤海分级汇金25号集合资产管理计划B级份额”是渤海证券2015年7月发行的集合资产管理计划,存续期为24个月,可以展期。 新浪财经查阅相关研报发现,渤海证券自2015年7月以来发布多篇研报唱多,强烈推荐中航动力(已更名航发动力),研报称近几年来随着国际局势的复杂多变,制造出国产航空发动机已经上升至国家意志。从“两机专项”到计划成立国家航空发动机公司,无一不预示着我国航空发动机产业将得到空前的支持与发展。 并表示看好航发动力的资产注入,称尽管公司已经整合了大部分的航空发动机资产,但目前仍旧有部分发动机资产和科研院所未能装入,随着中航工业集团资本运作的逐渐深入,预期未来发动机资产注入公司的概率仍旧较大。 预估2015-2017年公司的EPS分别为:0.56、0.69和0.79元/股,维持对公司“增持”的投资评级。 研报截图 研报截图 研报截图 但在渤海证券的大举唱多下,航发动力的股价走势却不尽如人意,自2015年7月达到相对高位后,股价便一路下滑,至今已接近腰斩。 其实这并不是渤海证券第一次遭遇客户的投诉。早在2015年,有投资者向媒体爆料称,渤海证券一款打新集合理财产品导致自己1000万投资亏损近六成,但渤海证券资产管理总部项目经理则表示,产品设计并没有问题,24倍杠杆产品证监会也没有明确禁止,而且这名投资者所购买的集合理财产品并不是同期内亏损最多的。 合同与实际操作的巨大差异,对客户风险告知的缺位,令市场对于这家券商的业务能力产生质疑。让人不禁发问,渤海证券对客户的风险提示和内控方面,是否存在不完善之处?[详情]

近日,新浪财经收到投资人投诉,称渤海证券作为管理人无视风险,资管产品65%仓位豪赌航发动力一只股票,导致投资人损失惨重。 投资人具体描述如下: 2015年7月,投资人购买了渤海证券作为管理人的“渤海分级汇金25号集合资产管理计划B级份额”,即简称为“渤海25B”的100万起投的私募产品。 投资人表示,渤海证券作为专业投资机构,深度看好中航动力(已改名航发动力)并重仓持有,并无可厚非。但渤海25B从2015年底开始跌破1的净值,并且跌到0.3631的情况下,渤海证券仍重仓持有这一只股票,让投资人蒙受巨大的损失,投资人对此对渤海证券的投资管理和风险控制能力提出强烈质疑。 投资人指出,在2017年1月,渤海证券与他们通过电话沟通,当时渤海25B的净值已经跌到了0.6多,航发动力的股价从四五十元跌到了34元左右。渤海证券在电话会议中表示,仍然在重仓航发动力,而且认为该股票股价处在中长期的底部。 当时投资人提出了疑问:虽然渤海证券长期看好航发动力,但汇金25号这只产品在2017年的7、8月就要结束了,在短短半年里,这只股票的走势是否还有很大的不确定性,并不能很肯定它能涨回32元,如果在这半年里该股票再次出现大幅下跌,而汇金25号继续保持重仓的话,净值势必将继续大幅下跌,尤其是投资的B份额,下跌速度更是会大于股票本身的下跌速度。 渤海证券在电话中表示32元左右就是“铁底”,不会再跌,所以接下来的操作策略仍然是重仓持有航发动力。虽然汇金25B已经有30%多的亏损,但投资人出于对渤海证券作为专业投资机构的信任和尊重,没有表示太多异议,只是反复强调一定要注意风险,无论如何不能让汇金25号的整体的净值跌到追加线,更不用能跌到止损线。 到2017年4月12日,军工板大涨,航发动力股价达到38.59元的近半年高位,渤海25B的净值也从0.6多涨到了0.7546,渤海证券却都没有在高位卖出股票降低仓位,而是继续重仓持有。航发动力在短暂的上涨后,开始近1个月的下跌,不仅使得渤海25B的净值再次跌回到0.6,在5月10日出现跌停时,击穿了追加线,距离止损线只有一步之遥。 投资人质疑,渤海证券为何无视外部环境的剧烈变化,从始至终重仓一只股票,对于投资人反复要求的重视风险、稳妥第一不予重视,是否体现出专业投资机构应有的风险管理能力和做法?投资人希望渤海证券能承担起责任,弥补损失。 新浪财经查阅相关资料显示,从2015年7月到至今,该产品的初始净值在2015年11月达到最高的1.2486,如今为0.3631(2017年6月2日净值)。 渤海25B成立至今的净值表现 在《渤海分级汇金25号集合计划2015年年度报告》中显示,该产品对中航动力(已改名航发动力)的持有仓位达58.19%。在《渤海分级汇金25号集合计划2016年二季度管理报告》中显示,中航动力的仓位达65.3%,并且仅持有这一只股票。 据渤海分级汇金25号集合资产管理计划合同显示,若产品赚钱,渤海证券可收取20%的超额收益管理费用;若产品赔钱,渤海证券仍向投资人收取管理费、托管费等。 有媒体对2016年以前成立的全部券商资管产品进行了统计。其中,渤海证券纳入统计的45只资管产品平均收益率仅为-14.04%,在所有券商中排名倒数。其中29只产品未能获得正收益,占比近65%。 新浪财经联系渤海证券相关人员提交了采访提纲,目前暂未收到回复。[详情]

Copyright © 1996-2017 SINA Corporation, All Rights Reserved

新浪公司 版权所有