2016年2月份,全国居民消费价格总水平同比上涨2.3%。1-2月平均,全国居民消费价格总水平比去年同期上涨2.0%。[详情]

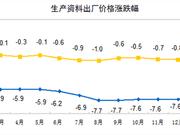

2月份,全国工业生产者出厂价格环比下降0.3%,同比下降4.9%。工业生产者购进价格环比下降0.5%,同比下降5.8%。[详情]

2016年2月份全国居民消费价格指数(CPI)和工业生产者出厂价格指数(PPI)数据显示,CPI环比上涨1.6%,同比上涨2.3%;PPI环比下降0.3%,同比下降4.9%。[详情]

CPI跳涨主因是寒潮天气和春节因素造成的食品价格大涨,鲜菜、鲜果、猪肉和水产品四项占CPI环比总涨幅的近八成,非食品价格基本平稳。[详情]

由于通胀率仍大幅低于政府所设定的3%的目标,央行需要为实体经济注入更多的流动性来实现这一目标,预计未来中国央行将继续下调存款准备金率。[详情]

通胀改善主要由于天气和节日等暂时性因素所致,价格下行压力在非食品部门依旧明显。通缩风险并无实质减轻。[详情]

继汇率和无序加杠杆(炒房股灾)之后,央行担忧的通胀风险也短期抬头,货币宽松进一步推后,警惕去杠杆和边际收紧风险。[详情]

政府加大16年货币财政刺激力度+下调GDP增速,极有可能推升通胀上行,警惕滞胀风险。如果出现滞胀,则黄金商品将是配置首选,而债市投资需谨慎。[详情]

2月份,我国进出口总值1.43万亿元,下降15.7%。其中,出口8218亿元,下降20.6%;进口6123亿元,下降8%;贸易顺差2095亿元,收窄43.3%。出口降幅创2009年以来最大。[详情]

市场普遍认为,今年前两个月外贸数据以及刚刚出炉的政府工作报告都已充分阐明了今年严峻的外贸形势。今年的政府工作报告未提及外贸增速目标,分析称最乐观估计是零增长。[详情]

分企业规模看,大型企业PMI为49.9%,比上月下降0.4个百分点,位于临界点以下;中型企业PMI为49.0%,与上月持平,仍低于临界点;小型企业PMI为44.4%,比上月下降1.7个百分点,持续位于收缩区间。[详情]

2月份,制造业PMI回落主要有以下三方面原因:一是受春节假日因素影响;近两个月生产经营活动放缓;企业员工集中返乡,制造业用工量有所减少。[详情]

// 【推荐阅读】 统计局:2月PPI同比下降4.9% 连续48个月降低 官方解读2月份CPI数据:环比同比涨幅均有所扩大 2016年2月份,全国居民消费价格总水平同比上涨2.3%。其中,城市上涨2.3%,农村上涨2.2%;食品价格上涨7.3%,非食品价格上涨1.0%;消费品价格上涨2.6%,服务价格上涨1.8%。1-2月平均,全国居民消费价格总水平比去年同期上涨2.0%。 2月份,全国居民消费价格总水平环比上涨1.6%。其中,城市上涨1.6%,农村上涨1.6%;食品价格上涨6.7%,非食品价格上涨0.3%;消费品价格上涨2.2%,服务价格上涨0.5%。 全国CPI涨跌幅。 一、各类商品及服务价格同比变动情况 2月份,食品烟酒价格同比上涨5.8%,影响CPI上涨约1.74个百分点。其中,鲜菜价格上涨30.6%,影响CPI上涨约0.86个百分点;畜肉类价格上涨15.1%,影响CPI上涨约0.65个百分点(猪肉价格上涨25.4%,影响CPI上涨约0.59个百分点);水产品价格上涨3.5%,影响CPI上涨约0.06个百分点;粮食价格上涨0.6%,影响CPI上涨约0.01个百分点;鲜果价格下降7.9%,影响CPI下降约0.15个百分点;蛋价下降3.6%,影响CPI下降约0.02个百分点。 2月份,其他七大类价格同比六涨一降。其中,医疗保健、衣着、居住、教育文化和娱乐、其他用品和服务、生活用品及服务价格分别上涨2.8%、1.6%、1.3%、0.9%、0.4%、0.3%;交通和通信价格下降1.6%。 CPI分类别涨跌幅。 二、各类商品及服务价格环比变动情况 2月份,食品烟酒价格环比上涨4.6%,影响CPI上涨约1.40个百分点。其中,鲜菜价格上涨29.9%,影响CPI上涨约0.84个百分点;鲜果价格上涨6.9%,影响CPI上涨约0.12个百分点;水产品价格上涨6.0%,影响CPI上涨约0.11个百分点;畜肉类价格上涨4.9%,影响CPI上涨约0.23个百分点(猪肉价格上涨6.3%,影响CPI上涨约0.17个百分点);粮食价格上涨0.3%,影响CPI上涨约0.01个百分点。 CPI环比涨跌幅。 2月份,其他七大类价格环比六涨一降。其中,其他用品和服务、教育文化和娱乐、交通和通信、医疗保健、居住、生活用品及服务价格分别上涨1.6%、0.6%、0.3%、0.1%、0.1%、0.1%;衣着价格下降0.4%。 2016年2月居民消费价格主要数据 - 2月 2月 1-2月 - 环比涨跌幅(%) 同比涨跌幅(%) 涨跌幅(%) 居民消费价格 1.6 2.3 2 其中:城市 1.6 2.3 2.1 农村 1.6 2.2 1.9 其中:食品 6.7 7.3 5.7 非食品 0.3 1 1.1 其中:消费品 2.2 2.6 2 服务 0.5 1.8 2 其中:不包括食品和能源 0.3 1.3 1.4 其中:不包括鲜菜和鲜果 0.6 1.7 1.6 分类别 - - - 一、食品烟酒 4.6 5.8 4.7 粮食 0.3 0.6 0.7 食 用 油 0.3 0.7 0.5 鲜菜 29.9 30.6 23.2 畜 肉 类 4.9 15.1 13 其中:猪肉 6.3 25.4 22.1 牛肉 1.6 0.3 0.1 羊肉 2.1 -7.8 -8.7 水 产 品 6 3.5 3.1 蛋类 0.1 -3.6 -3.7 奶类 -0.2 0.1 0.1 鲜果 6.9 -7.9 -7.4 烟草 0 6.3 6.4 酒类 -0.2 0.1 0 二、衣着 -0.4 1.6 1.7 服装 -0.5 1.6 1.7 衣着加工服务费 0.6 3.4 3.7 鞋类 0.1 1.6 1.8 三、居住 0.1 1.3 1.3 租赁房房租 0.3 2.6 2.6 水电燃料 -0.1 -1 -0.8 四、生活用品及服务 0.1 0.3 0.5 家用器具 -0.2 -1 -0.9 家庭服务 2.3 3.8 4.5 五、交通和通信 0.3 -1.6 -1.6 交通工具 0 -2.2 -2.2 交通工具用燃料 -0.9 -6 -6.6 交通工具使用和维修 2.6 2.2 1.9 通信工具 -0.4 -3.6 -3.8 通信服务 0 -0.4 -0.4 邮递服务 0.6 0.6 0.7 六、教育文化和娱乐 0.6 0.9 1.3 教育服务 0.2 2.2 2.1 旅游 2.8 -0.7 1.4 七、医疗保健 0.1 2.8 2.8 中药 0.2 4 4.1 西药 0.3 2.4 2.3 医疗服务 0.1 2.8 2.9 八、其他用品和服务 1.6 0.4 0 附注 1、指标解释 居民消费价格指数(Consumer Price Index,简称CPI)是度量居民生活消费品和服务价格水平随着时间变动的相对数,综合反映居民购买的生活消费品和服务价格水平的变动情况。 2、统计范围 全国居民消费价格指数(CPI)涵盖全国城乡居民生活消费的食品烟酒、衣着、居住、生活用品及服务、交通和通信、教育文化和娱乐、医疗保健、其他用品和服务等8大类、262个基本分类的商品与服务价格。 3、调查方法 采用抽样调查方法抽选确定调查网点,按照“定人、定点、定时”的原则,直接派人到调查网点采集原始价格。数据来源于全国31个省(区、市)500个市县、8.3万余家价格调查点,包括商场(店)、超市、农贸市场、服务网点和互联网电商等。[详情]

// 2016年2月份工业生产者出厂价格同比下降4.9% 2016年2月份,全国工业生产者出厂价格环比下降0.3%,同比下降4.9%。工业生产者购进价格环比下降0.5%,同比下降5.8%。1-2月平均,工业生产者出厂价格同比下降5.1%,工业生产者购进价格同比下降6.0%。 一、工业生产者价格同比变动情况 工业生产者出厂价格中,生产资料价格同比下降6.5%,影响全国工业生产者出厂价格总水平下降约4.8个百分点。其中,采掘工业价格下降18.2%,原材料工业价格下降8.9%,加工工业价格下降4.5%。生活资料价格同比下降0.4%,影响全国工业生产者出厂价格总水平下降约0.1个百分点。其中,食品价格上涨0.4%,衣着价格上涨0.7%,一般日用品价格下降1.0%,耐用消费品价格下降1.7%。 据测算,在2月份-4.9%的全国工业生产者出厂价格总水平同比降幅中,去年价格变动的翘尾因素约为-4.1个百分点,新涨价因素约为-0.8个百分点。 工业生产者购进价格中,黑色金属材料类价格同比下降12.9%,燃料动力类价格下降10.0%,有色金属材料及电线类价格下降9.1%,化工原料类价格下降5.1%。 二、工业生产者价格环比变动情况 工业生产者出厂价格中,生产资料价格环比下降0.5%,影响全国工业生产者出厂价格总水平下降约0.3个百分点。其中,采掘工业价格下降2.8%,原材料工业价格下降1.0%,加工工业价格下降0.1%。生活资料价格环比上涨0.1%。其中,食品价格上涨0.2%,衣着价格持平,一般日用品价格上涨0.2%,耐用消费品价格下降0.1%。 工业生产者购进价格中,燃料动力类价格环比下降2.4%,黑色金属材料类价格下降0.2%;有色金属材料及电线类价格上涨0.4%,农副产品类价格上涨0.2%。 2016年2月工业生产者价格主要数据 2月 1-2月平均 同比涨跌幅(%) 环比涨跌幅 (%) 同比涨跌幅(%) 一、工业生产者出厂价格 -0.3 -4.9 -5.1 生产资料 -0.5 -6.5 -6.7 采掘 -2.8 -18.2 -19.0 原材料 -1.0 -8.9 -9.0 加工 -0.1 -4.5 -4.7 生活资料 0.1 -0.4 -0.5 食品 0.2 0.4 0.3 衣着 0.0 0.7 0.7 一般日用品 0.2 -1.0 -1.1 耐用消费品 -0.1 -1.7 -1.7 二、工业生产者购进价格 -0.5 -5.8 -6.0 燃料、动力类 -2.4 -10.0 -10.3 黑色金属材料类 -0.2 -12.9 -13.2 有色金属材料及电线类 0.4 -9.1 -9.8 化工原料类 -0.4 -5.1 -5.4 木材及纸浆类 0.0 -0.6 -0.6 建筑材料及非金属类 -0.6 -5.7 -5.5 其它工业原材料及半成品类 -0.1 -2.3 -2.3 农副产品类 0.2 -0.7 -1.1 纺织原料类 -0.1 -1.5 -1.5 三、工业生产者主要行业出厂价格 煤炭开采和洗选业 -0.8 -17.6 -17.7 石油和天然气开采业 -13.6 -36.1 -37.3 黑色金属矿采选业 -0.9 -18.4 -18.6 有色金属矿采选业 1.2 -8.1 -9.1 非金属矿采选业 -0.5 -2.1 -1.9 农副食品加工业 0.2 -0.7 -0.9 食品制造业 -0.1 -0.3 -0.3 酒、饮料和精制茶制造业 0.0 -0.5 -0.5 烟草制品业 0.0 0.1 0.1 纺织业 -0.1 -2.7 -2.8 纺织服装、服饰业 0.0 0.3 0.4 木材加工和木、竹、藤、棕、草制品业 0.0 -0.8 -0.7 造纸和纸制品业 0.0 -0.8 -0.9 印刷和记录媒介复制业 0.0 -0.9 -0.9 石油加工、炼焦和核燃料加工业 -3.9 -14.3 -13.9 化学原料和化学制品制造业 -0.6 -5.9 -6.1 医药制造业 0.2 0.4 0.3 化学纤维制造业 -0.5 -9.3 -9.5 橡胶和塑料制品业 -0.5 -3.1 -3.0 非金属矿物制品业 -0.5 -4.4 -4.3 黑色金属冶炼和压延加工业 0.5 -16.2 -17.6 有色金属冶炼和压延加工业 0.1 -10.7 -11.4 金属制品业 -0.3 -4.3 -4.3 通用设备制造业 -0.2 -1.7 -1.6 汽车制造业 -0.1 -1.2 -1.2 铁路、船舶、航空航天和其他运输设备制造业 -0.1 -1.1 -1.0 计算机、通信和其他电子设备制造业 0.0 -1.7 -1.7 电力、热力生产和供应业 -0.6 -3.7 -3.4 燃气生产和供应业 -1.2 -9.8 -9.0 水的生产和供应业 0.2 1.7 1.6 附注 1.指标解释 工业生产者价格指数包括工业生产者出厂价格指数(Producer Price Index for Industrial Products, 简称PPI)和工业生产者购进价格指数。 工业生产者出厂价格指数反映工业企业产品第一次出售时的出厂价格的变化趋势和变动幅度。 工业生产者购进价格指数反映工业企业作为中间投入产品的购进价格的变化趋势和变动幅度。 2.统计范围 工业生产者出厂价格统计调查涵盖1638个基本分类的20000多种工业产品的价格;工业生产者购进价格统计调查涵盖900多个基本分类的10000多种工业产品的价格。 3.调查方法 工业生产者价格调查采取重点调查与典型调查相结合的调查方法。年主营业务收入2000万元以上的企业采用重点调查方法;年主营业务收入2000万元以下的企业采用典型调查方法。工业生产者价格调查涉及全国400多个城市的5万余家工业企业。 4.工业行业划分标准的依据是《国民经济行业分类》(GB/T4754-2011)。[详情]

Copyright © 1996-2017 SINA Corporation, All Rights Reserved

新浪公司 版权所有