意见领袖丨高声谈

在之前中我们曾分析,“保额、保费双降显示出经营信心不足”和“虽然取得了历史最好的利润,但持续性不够“的行业发展困境。2022年,面临更为严峻的内外挑战,信保业的发展情况如何?行业经营出现了哪些积极方面的变化?让我们通过中微观指标分析一二。

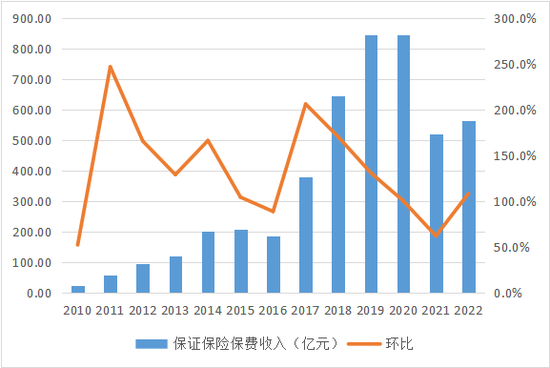

保费收入触底回升

笔者搜集了24家规模以上保司保证险数据,趋近还原了2022年行业保费收入规模情况。2022年,行业整体保证险保费收入为563.6亿元,环比增长8.1%,扭转了连续两年的负增长局面。信用险方面,由于中信保尚未披露2022年报,以及多数保司未披露信用险数据,行业保费无从统计。但结合信用险业务特点及近几年增长态势看,料想2022年保费收入继续稳定在200亿元左右。

因此整体看,由于保证险保费收入的触底回升,信保行业整体收入有所好转,全年实现约760亿元左右,成为历史上排名位于2020(1044亿元)、2019年(1043.6亿元)2018年(887.5亿元)之后的第四名。

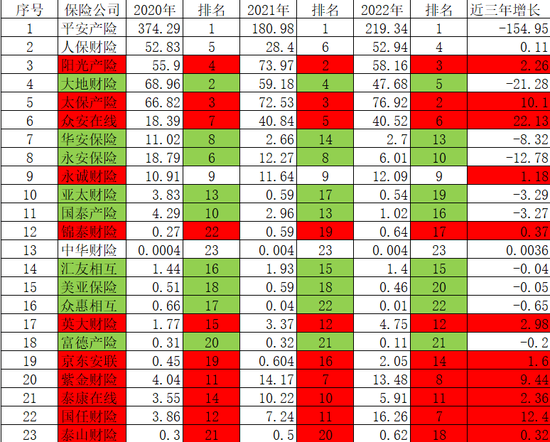

从2022年市场结构看,保证险保费收入在1亿元以上的保司共有16家,保费合计561亿元;10亿元以上的保司共有9家,保费合计537亿元,行业占比约为95%。其中,平安财险一家独大,保证险收入219.34亿元,行业占比38.9%。

从可统计对比的24家保司历年保费增长情况看,连续三年保持增长的保司共有5家,分别是太保财线、永诚财险、英大财险、国任财险和泰山财险;除此以外,2022当年正增长的保司还有5家,分别为:平安财险、人保财险、华安保险、锦泰财险和京东安联。

从保费增加额看,2022年保证险保费增长超1亿元的保司共有6家,按多少排名分别是平安财险(38.4亿元)、人保财险(24.5亿元)、国任财险(9亿元)、太保财险(4.4亿元)、京东安联(1.4亿元)、英大财险(1.4亿元);从2022年保费增幅看,实现20%以上增长的共有6家,分别为京东安联(239%)、国任财险(125%)、人保财险(86%)、英大财险(41%)、泰山财险(24%)和平安财险(21%)。

保险金额快速增长

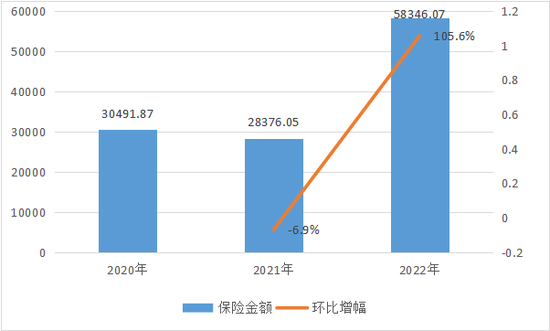

保险金额是信保业务提供增信和保证的信用规模,可以表征其对普惠金融的贡献或赋能规模,体现了信保牌照牌照的社会价值。

2022年,可统计对比的14家保司的保证保险金额整体规模实现了快速扩大,全年实现保额5.8万亿元,较2021年的2.8万亿增加3万亿,环比增长105%,成为历史增长最快也是规模最大的年份,在经济下行期为我国信用市场尤其是融资市场和普惠金融的发展提供了巨大支持。

14家保司分别为:平安财险、人保财险、阳光财险、大地财险、太保财险、众安在线、永安保险、永诚财险、国泰财险、众惠相互、英大财险、紫金财险、泰康在线、国任财险。

值得注意的是,5.8万亿元只是14家保司的保证险保险金额,而我国共有财险公司87家,开办信用险和保证险业务的至少有66家,照此推算2022年我国信保业整体保险金额应超过6万亿元。由于其中融资性信保业务占比很高,这相当于为超过6万亿元融资提供了保证或增信服务支持。

6万亿元是什么概念呢?2022年,我国普惠小微贷款余额为23.8万亿元,信保业务在其中至少贡献了24.4%以上的市场份额。毫无疑问,信保业已经成为我国信用经济尤其是普惠金融的重要组成部分。

14家保司中,保险金额超过千亿元的共有8家,保险金额合计5.58万亿元;近两年连续保持正增长的保司共有7家,分别为太保财险、众安在线、永安保险、永诚保险、紫金财险、泰康在线和国任财险。

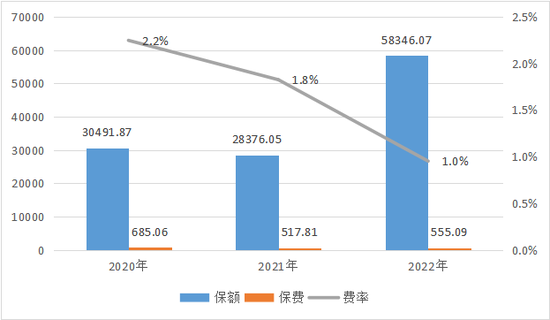

保险费率大幅降低

保险费率方面,我们无法获得行业加权平均费率水平,仅简单以14家保司原保费收入与保额的比值大致还原平均费率。该算法有失偏颇,既会有原保费收入与保额时间不同维的问题,也存在某一大额但低费率产品拉低整体费率的影响,因此费率绝对值无法代表行业真实情况,但前后对比分析可反映演变趋势与大致比例。

2022年保证险费率水平进一步降低至1%的水平,较2020年的2.2%和2021年的1.8%降幅明显。

从14家保司费率水平看,2022年持续降费的保司共有10家,分别为阳光财险(1.7%)、大地财险(4.2%)、太保财险(3.8%)、众安在线(0.9%)、永安保险(1.3%)、永诚保险(2.7%)、众惠相互(0.1%)、英大财险(0.2%)、紫金财险(1.4%)、泰康在线(0.02%)。费率排名前三的保司分别为:平安财险(8.6%)、大地财险(4.2%)和太保财险(3.8%)。

市场结构不断优化

从以上行业规模指标可以看出,2022年无疑是信保业的翻身之年,扩面降费均有超预期表现,有效贯彻了普惠降费的指导精神。保费和保额的逆势增长说明行业多数机构经营信心得以恢复,信保业在我国金融业和普惠金融中扮演了愈发重要的角色。

更加令人欣喜的是,虽受头部机构业务收缩影响致使行业保费收入尚未恢复至2020年的规模水平,但行业集中度有所下降,信保业涌现出多家后起之秀,成为市场持续稳定发展的中坚力量。

三年来,一些腰部机构保费收入和保额规模稳步提升,并逐渐发展成为市场中坚力量。我们看到,太保财险、众安在线、永诚财险、锦泰财险、英大财险、京东安联、紫金财险、国任财险和泰山财险等9家保司三年来实现了保费收入和排名的稳步提升,其中众安在线、国任财险、太保财险和紫金财险4家保司发展尤为明显,三年来合计贡献了超过54亿元的保费收入净增额,成为我国信保业的生力军。

(本文作者介绍:保险信贷人,就职于国有大型保险公司,长期关注信用保证保险、线上信贷、数据经济和隐私计算。)

责任编辑:张文

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。