文/新浪港股(微信公众号xlgg-sina)专栏作家 张忆东

聚焦政策红利找“阿尔法”,两种策略精选A股和港股:1)“长钱”愚公移山——精选核心资产,耐心地逢低布局金融、地产、消费、公用事业、周期价值股中的绝对龙头。2)“短钱”顺水推舟——基于刺激内需、减税、鼓励科技创新、放松管制,精选5G、建筑、云计算、新能源、军工、新能源车等。

投资要点

一、展望1:三座大山继续压制,经济下行、海外流动性收缩及美股下跌

1.1、中国经济下行压力继续释放。11月经济数据放缓较为明显,工业增加值、进出口、消费同比增速大幅回落,基建投资止跌,制造业投资、房地产投资未来有下行压力,社融余额同比增速继续下行。

1.2、海外风险继续释放,压制港股表现。我们自10月初开始提示美股走弱的风险,判断正在被验证,并且负面的影响仍会持续一段时间。

1)美联储缩表进程比加息进程更确定,虽然欧央行明确至少在首次加息一段时间后才会启动缩表,但是,按照目前的安排,美欧日三大央行的总资产同比2019年极有可能转负,这意味着全球流动性的继续收紧。

2)国债收益率曲线走平、企业债利差特别是高收益债利差开始上行,表明美国经济下行风险正在加大。投资者憧憬美国加息节奏可能从2019年3次降至1次。下周联储12月议息会议对2019年加息节奏的展望,将会影响短期风险偏好的起伏。但2019年随着美国经济下行,届时加息或不加息都是坏消息。

二、展望2:一溪流水,政策红利释放,中国权益资产构筑长期底部区域

2.1、政策环境改善的核心是更重视市场化的力量,政策宽松并非过去多年的“鼓励加杠杆+刺激地产”模式。政治局会议强调“高质量发展”、“坚持深化市场改革”、“扩大高水平开放”、“着力激发微观主体活力”,表明了政策着眼长期、放松管制、激发市场活力。

2.2、政策环境的改善,有助于中国权益资产夯实长期底部区域。经济失速的风险降低,利率有继续下行的空间。风险偏好可能提升。关注即将召开的改革开放40周年大会、中央经济工作会议等阐释中国新一轮改革开放战略。

三、投资策略:防守反击,愚公移山+顺水行舟

3.1、防守:积极配置香港的美元债;战略性看好正面临双向大扩容的可转债。

3.2、聚焦政策红利找“阿尔法”,两种策略精选A股和港股:1)“长钱”愚公移山——精选核心资产,耐心地逢低布局金融、地产、消费、公用事业、周期价值股中的绝对龙头。2)“短钱”顺水推舟——基于刺激内需、减税、鼓励科技创新、放松管制,精选5G、建筑、云计算、新能源、军工、新能源车等。

风险提示:欧美日发达市场股市可能补跌调整、中国经济下行风险

—●●●●—

报告正文

—●●●●—

1、三座大山继续压制,经济下行、海外流动性收缩及美股下跌

1.1、中国经济下行压力继续释放

11月经济数据放缓较为明显。如我们在年度策略《一溪流水泛轻舟》中判断,信用的传导机制改善还需要时间,从“放水”到经济增速见底的时间仍有不确定性,经济下行压力降继续释放,而市场利率仍有下行空间。

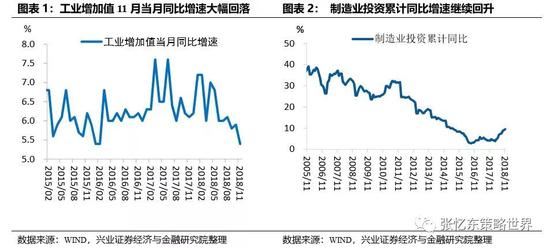

工业增加值同比增速大幅回落,11月工业增加值增速从上月的5.9%回落至5.4%。

投资虽然小幅回升,然而基建投资未见明显起色,制造业投资、房地产投资未来均有回落压力。固定资产投资累计同比增速5.9%,较上月小幅回升0.2个百分点。其中,制造业投资累计同比增速继续上升至9.5%,考虑到未来需求放缓与产能投放,制造业投资有回落压力;基建投资累计同比增速3.7%与上月持平,未见明显起色;房地产投资累计同比增长9.7%与上月持平,然而商品房销售面积当月增速回落至-5.1%,后续地产投资有回落压力。

11月中国出口同比增速由上月同比增长15.5%降至5.4%,进口由上月同比增长20.8降至3.3%。

11月社会消费品零售总额同比增长8.1%,较上月下降0.5个百分点。

11月人民币贷款新增1.25万亿元,社融新增1.52万亿,好于市场预期。但是社融同比增速仍在继续下行,社融存量同比增速下滑至9.9%。

2.2、海外风险继续释放,压制港股表现

我们自10月初开始提示美股走弱的风险,原因在于:经济本身处于高位的背景下财政政策火上浇油刺激,经济和企业盈利都是高基数;加息和缩表对流动性的紧缩效应会继续体现;估值在全球都处于高位、性价比不好。我们的判断正在被验证,并且负面的影响仍会持续一段时间。

首先,美联储缩表进程比加息进程更确定,欧洲央行12月议息会议已经确认今年12月结束QE。虽然,欧央行维持利率不变并预计将保持至2019年夏天,并且明确至少在首次加息一段时间后才会启动缩表。但是,按照目前的安排,美欧日三大央行的总资产同比2019年极有可能转负,这意味着全球流动性的继续收紧。

第二,2019年上半年美国经济有下行风险,届时加息和不加息都是坏消息。国债收益率曲线走平、企业债利差特别是高收益债利差开始上行,都表明经济下行风险正在加大。美股走熊、11月非农就业数据不佳、鲍威尔和美联储官员言论转向偏好鸽派,让投资者憧憬美国加息节奏可能从2019年3次降至1次。需要关注下周联储12月议息会议对2019年的加息节奏的展望,将会影响短期风险偏好的起伏。但是,随着美国经济下行,届时加息和不加息都是坏消息

2、一溪流水,政策红利释放,中国权益资产构筑长期底部区域

政策环境改善的核心是更重视市场化的力量,政策宽松并非过去多年的“鼓励加杠杆+刺激地产”模式。中共中央政治局召开会议分析研究2019年经济工作,强调“高质量发展”,强调“坚持深化市场改革”,强调“扩大高水平开放”,“着力激发微观主体活力”,“坚定不移办好自己的事”,“要保持战略定力”,“聚焦主要矛盾,把握好节奏和力度,努力实现最优政策组合和最大整体效果”。这些都表明了政策着眼长期的态度、放松管制、激发市场活力,不是“大水漫灌”而是“一溪流水滋润万物”。

政策环境的改善,有助于中国权益资产构筑长期底部区域。边际的改善已经发生了,这并不意味着基本面的反转,但是经济失速的风险降低;宏观调控政策改善,利率有继续下行的空间;随着改革开放的深化,风险偏好可能提升,放松管制、引导市场活力释放的地方,就是有机会的地方。因此,政策环境的改善支撑中国权益资构筑实长期底部区域。关注即将召开的改革开放40周年大会、中央经济工作会议等阐释中国新一轮改革开放战略。

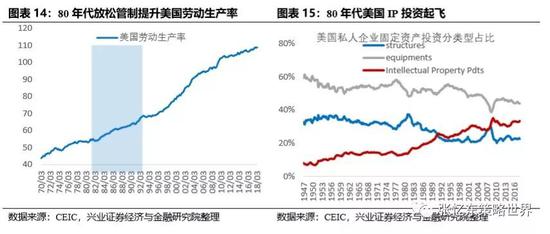

可以参考80年代里根新政,中国重塑市场化增长方式有助于从高增长转向高质量,推动中国经济成功转型,资本市场重塑新生。

3、投资策略:防守反击,愚公移山+顺水行舟

3.1、防守:积极配置中资美元债,战略性看好可转债

首先,积极配置香港的美元债。中资海外美元债收益率很高,民企高达10%以上,国企也普遍6%左右甚至更高,隐含太高的风险溢价,对于企业债务违约和人民币贬值过度担忧和反应,但是,后续受益流动性宽松,信用风险下降,人民币贬值的风险在2019年大概率会低于预期。

其次,战略性看好正面临双向大扩容的可转债。首先,从转债的投资逻辑来看,利率仍有下行空间,考虑政策对冲,信用风险压力有所缓解,资本市场的风险偏好有望逐步回升,股票的估值也处于底部区域。第二,更长期的机会来自市场的大扩容,外资、银行理财、养老等配置型资金的流入值得期待。外资的长钱可以通过参与优质公司发行的可转债,以较低的风险来配置中国的优质资产。银行的理财子公司发行公募理财明年开始正式运营,由于更擅长债权投资,也可能更愿意先通过投资可转债市场来提高收益率。社保机构的变化,持有转债的占比从去年年底的3.05%上升到10月的6.81%,已经超过券商自营持有的比例。

3.2、反击:中期聚焦政策红利找“阿尔法”,两种策略精选A股和港股

3.2.1、愚公移山——长线资金精选核心资产,耐心地逢低布局金融、地产、消费、公用事业、周期价值股中的绝对龙头

2019年国内外基本面的“冷风”继续压制传统蓝筹股的短期业绩,但是,当2019年趁业绩风险释放之后,正是逆向思维、逢低布局的好时机,长线资金可以立足长期基本面逻辑,逢低布局低估值的各行业的绝对龙头。

精选地产龙头公司:港股内房板块的估值已经调整至历史最低水平,股息收益率是防守的有力保障。市场份额进一步提升,销售和业绩是龙头地产公司最大的确定性。随着融资环境改善,系统性风险正在下降。

逢低增持,守候保险龙头的长期价值回归:1)短期看,上行不易,利率下行周期压制保险公司估值;2)中期看,保险行业仍处于转型阵痛期,监管政策改变,龙头公司竞争力提升,寿险行业中的前五大公司占原保费收入的比例56.1%,较2017年底上升了3.9个百分点,较2016年底上升了6.8个百分点;3)长期看,中国保险业开始处于高速成长阶段,值得长线资金逢低布局。4),PEV估值已经处于历史底部。

聚焦公用事业(机场、高速公路、电力等)低估值、高分红的机会。

精选消费核心资产,利用行业处于调整期,整体估值下行的机会,逢低布局龙头公司。

3.2.2、顺水推舟——精选受益于刺激内需、减税、鼓励科技创新、放松管制等政策红利的机会

考核期限较短的投资者,则可以“顺水推舟”,基于受益于刺激内需、减税和放松管制等政策红利,精选5G、建筑、云计算、新能源、军工、新能源车等。

5G:2018下半年4G扩容逆转,“淡季不淡”;2019下半年5G启动势在必行。根据兴业证券通信行业研究员的估计,2019年中之后,我国人均DOU将逐步接近于10GB,届时4G网络在核心城市将面临很大的流量压力,5G较大规模的建设势在必行。

建筑:建筑估值处于历史低位,流动性改善,以及基建回暖的预期,推动建筑股龙头的机会。

云计算:行业仍处于快速增长;政治局会议提出“推进先进制造业与现代服务业深度融合”;云计算帮助企业降成本。

新能源:光伏板块,18年政策消化期,需求端“内忧外患”,19年步入平价切换期,即将迎来“内外齐升”。行业至暗时刻已过,龙头逆势扩张高效产能叠加小厂出清,龙头盈利能力有望修复。风电板块,18年需求回暖,19年有望迎来抢装,龙头公司在手订单创新高,行业持续景气。

军工:行业需求来自强军武器装备建设刚需,具备较强的计划性和极高的长期成长确定性。横向对比看,军工股在经济下滑周期中始终具备较强的相对超额收益表现。

新能源车:随着补贴进一步调整以及双积分政策的考核,新能源乘用车销量持续增长。在产业竞争格局进入加速稳定期趋势下,预计2019年细分行业龙头企业的市占率、盈利能力将持续提升,产品、技术和客户等多重壁垒进一步加强,电动汽车进入主流供应链主导时代。

4、风险提示

欧美日发达市场股市可能补跌调整、中国经济下行风险。

本报告中涉及的行业观点及标的研究内容全文均整理自已发布的报告,完整的研究观点和风险提示请参阅正文中提到的相关研究报告全文。

(本文作者介绍:兴业证券研究所副所长、全球首席策略分析师,复旦大学经济学院专业学位兼职导师。)

责任编辑:张海营

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。