意见领袖 | 温彬、李鑫、韩思达、甄筱宇

导读:随着经济结构转型加快,金融市场日益发展,融资结构不断变化,我国货币政策量价目标之间的不协调愈发凸显,且一定程度上妨碍利率市场化的进一步推进。当前,我国货币政策转向适度宽松,中央经济工作会议要求“社会融资规模、货币供应量增长同经济增长、价格总水平预期目标相匹配”。为实现政策目标,未来央行应加快优化货币政策调控的中间变量,将物价增速纳入目标体系中的重要考量。

引言

货币政策的中间变量或中介目标是介于操作工具和最终目标之间的变量指标,具有重要的传导和调控的“枢纽”作用,可为货币政策的实施提供及时的量化操作依据,同时也能够准确监测货币政策的效果。中国人民银行1996年正式引入货币供应量作为货币政策中间变量,并且在1998年宣布取消信贷限额管理后,以M2为中间变量的数量型间接调控的货币政策框架正式形成,为我国后续20余年经济的快速增长和物价的持续稳定提供了良好的货币环境。随着表外融资和直接融资的快速发展,为了全面反映金融对实体经济的资金支持,人民银行于2011年正式发布独创的数量指标社会融资规模。

与此同时,从1996年放开银行同业拆借利率开始,我国的利率市场化在持续推进。随着市场化利率在利率体系中的比重不断扩大,我国货币政策调控也在逐步探索从数量型目标向价格型目标转换。2015年10月人民银行宣布取消对存贷款利率的浮动限制,标志着我国利率市场化进入了新阶段;2018年起,我国不再公布具体的M2增速目标,更是向货币价格调控方式转型迈出重要一步。受金融市场欠发达以及利率传导渠道不畅等因素制约,我国在货币政策转换过程中采取了“稳中求进”的思路,在较长一段时间选择数量型和价格型调控并行、量价配合的混合货币政策框架。

随着利率市场化的深入推进,数量型调控的问题越来越凸显,由量价目标协同引发的问题愈发严重。因此,包括中间变量在内的整体货币政策框架亟待调整。2024年6月中国人民银行行长潘功胜在陆家嘴论坛上提出要优化货币政策调控的中间变量,逐步淡化对数量目标的关注,正式拉开了我国货币政策框架调整大幕。

伴随经济结构加速转型,数量型调控问题愈发凸显

数量型中间变量的可测性、可控性、相关性均已有所下降

有效的中间变量一般需要同时满足可测性、可控性及与最终目标的相关性。然而近年来,货币供应量在这三方面均有所下降。

1.金融创新模糊了货币层次界限,影响货币供应量可测性

作为我国数量型调控的核心中间变量,货币供应量特别是广义货币供应量(M2)可以直接从金融机构的资产负债表中获取,可测性较强。不过伴随金融创新迅猛发展,不同货币层次之间的边界不断变化,货币供应量口径调整的频率似乎也在加快。自2025年1月起,中国人民银行启用新修订的狭义货币(M1)统计口径,包括流通中货币(M0)、单位活期存款、个人活期存款、非银行支付机构客户备付金。

金融创新的加快不断模糊货币层次的界限,必然会对货币供应量指标的可测性造成影响,这也是人民银行将逐步淡化对数量目标关注的原因之一。

2.货币乘数快速上升且波动加大,降低M2目标的可控性

2015年以后,我国货币乘数开始快速走升,10年间增长近一倍,而此前近20年累计仅增长40%。此外,近年来实际货币乘数与其在同样法定存准率下平均值之间的偏离度有明显扩大趋势。以2023年10月(3.8%)至2023年12月(-5.1%)期间为例,货币乘数累计波动幅度约为9%,这意味着即便这段时间央行没有任何货币政策操作,仅是货币乘数的变化也能使M2规模出现近10%的波动。

央行对货币层次结构的控制力甚至还弱于其对货币供应总量的控制力。超出实体经济需求的额外货币会通过定期存款形式退出流通市场,从而造成M2与M1增速之间时常会出现明显的剪刀差,也造成持续的存款定期化现象,加剧银行业净息差收窄压力。

3.经济发展进入新阶段,数量指标与增长相关性显著下降

长期以来,M1和M2与我国名义GDP之间保持着较好的相关性,但2015年以来二者与名义GDP之间的联系开始逐渐变弱,相较而言,M1与宏观经济变量之间的联系要明显好于M2。2020年以来,M1与名义GDP的关系也逐渐弱化,目前几乎已不存在相关性。社会融资规模存量与名义GDP之间的相关性总体而言要好于M2与名义GDP的相关性,但弱于M1与名义GDP的相关性。

虽然与实体经济走势之间的相关性趋弱,但在社会融资规模、货币供应量等数量指标仍作为货币政策中间变量的情况下,市场会习惯性地据此来判断经济形势,一旦公布的金融数据与市场预期不符,就容易影响市场信心,进而干扰实际经济运行。

量价调控之间不协调可能妨碍利率市场化改革的深入推进

利率市场化的深入推进与价格型货币政策框架的完善是相辅相成的。数量型调控若不能很好地与价格型调控相协调,就可能从多方面弱化价格型调控的效果,并加大商业银行承担的风险,从而妨碍利率市场化改革进程。

1.市场利率波动较大弱化基准利率作用

我国货币市场利率的波动率较大,原因之一在于货币政策偏向于采取数量型调控工具。从其他国家经验来看,货币政策从数量型转变为价格型,可使货币市场利率波动性明显下降。此外,在量价目标出现不协调的情况下,市场可能会过分夸大货币政策多目标之间的分歧,从而诱发金融机构的投机行为,加剧部分市场的利率波动。

市场利率波幅较大,不仅会加大金融机构的利率风险,不稳定的基准利率和短期资金利率会模糊货币政策立场,扰动市场预期,削弱金融机构的市场化利率定价能力。

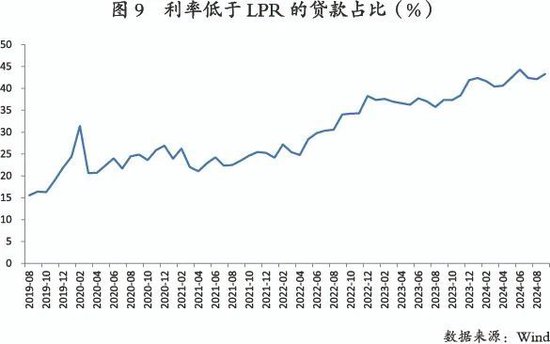

2.量价目标不协调易致利率谱系混乱

当货币需求因为种种原因发生改变时,同时制定的量价目标之间就可能出现冲突,表现为央行的政策利率以及受政策利率影响大的利率,会和相较而言受实际货币供需影响大的利率之间,出现种种不协调。比如1年期MLF利率高于30年期国债到期收益率;又比如利率低于最优质客户贷款利率LPR的贷款比重不断增加。利率谱系之间的不协调必然会影响政策利率向各金融市场传导,妨碍市场化利率调控机制的形成。

3.过分关注数量目标容易引发风险

货币政策对数量目标的过分关注可能会引发商业银行多重风险。一是在经济下行期间,扩大货币信贷规模往往会成为推动经济回升的主要政策调控手段,然而对于银行业而言却易造成信用风险累积。二是当利率谱系受量价目标冲突而出现不协调时,有可能会诱发存款“脱媒”,加大商业银行的流动性风险隐患。三是上文提及的市场利率较大幅波动给商业银行带来的利率风险。此外,过度依赖货币信贷投放来刺激经济,将加剧存贷利差的收窄,这将对银行业内源性资本补充造成负面影响,进而降低其抵御风险的能力。

美国的货币政策框架调整及其启示

回顾美国货币政策中介目标转型的进程可知,受经济金融环境、货币政策最终目标以及货币政策理论的影响,美国货币政策中介目标大体经历了“价格型→数量型→价格型”的转变过程。

在此进程中发生的种种现象变化、争议思辨、决策调整一定程度上揭示了货币政策理论和实践的某些普遍性或规律性问题,对我国的货币政策改革具有较大的启示意义。

一是数量型中间变量难以控制,且易加剧市场利率的波动。人们普遍认为在20世纪70~80年代,美联储用数量型货币政策制服了高通胀,但其实美联储很难真正控制货币增速,例如在1980~1982年间M1同比增速仍在4%~12%之间较大幅波动。事实上,尽管当时货币数量论在理论界备受推崇,但除美联储外,多数央行当时的货币政策实践仍将短期利率作为操作目标,部分原因或许就是货币数量难以控制。此外,从美国经验看,严格执行数量型货币政策易造成基准利率及市场利率的大幅波动,从而可能引发投机等负面影响。

二是数量型中间变量度量问题显现,且与经济相关性变差。伴随美国利率市场化及金融产品创新进程,其货币流通速度变得越发不稳定,不得不多次调整数量型中间变量。即便如此,由于货币的定义和度量也变得愈发困难,各类数量型中间变量的可控性及与经济的相关性仍持续变差,同时数量型操作目标也存在政策透明度差的问题,最终导致美联储放弃数量型货币政策框架。20世纪90年代后,各国央行普遍将货币政策逐步转向价格型调控。目前发达经济体中只有欧洲央行还在“双支柱”的分析评估框架中关注货币(M3)增长速度,不过也并未赋予货币增速以中介目标的地位。

三是在极端情况下,数量型工具可作为价格型调控的补充。一种情况是,在极高通胀情况下,央行依靠利率进行调控效果可能会不及预期,控制货币供应量反而更加切实可行,例如美国20世纪70~80年代高通胀时期的政策调控。另一种情况是,当利率已降至极低的水平甚至是零时,调控短期利率的政策将近乎失灵,此时数量型的目标和工具就可作为非常规货币政策,成为价格型调控的重要补充。例如次贷危机后,美联储、欧洲央行等先后实施量化宽松(QE)政策以修复信贷市场,释放大量流动性。即便如此,量化宽松是在零利率下推出的非常规货币政策,并未盯住某个数量型中介目标,大体上仍可认为是在总体价格型框架下的极端情况,其货币政策框架并未转回数量型。

货币政策宜加快向以价格型调控为主转变

基于以上情况,2024年以来我国货币政策框架的深度调整已逐步展开,人民银行实施一系列举措,切实推进货币政策框架向价格型转变。目前,我国基本形成以7天逆回购为主要政策利率,DR007为货币市场基准利率,国债利率为债券市场基准利率,LPR为贷款市场基准利率的货币政策框架,并通过利率走廊、正逆回购、国债买卖等公开市场操作强化政策利率的货币政策立场,通过整治手工补息、加强同业存款定价管理、减弱MLF的货币投放功能、灵活化按揭利率加点和重定价机制等举措加强由短及长的利率传导效果。

后续,仍需继续多措并举,进一步推进货币政策框架演进。

第一,加快将物价增速作为货币政策调控的中间变量。参照国际经验,在价格型货币政策框架的目标体系中,应将物价增速作为最重要的考量。同时,物价水平仍是我国经济工作的重要关注点。2024年12月中央经济工作会议指出2025年要保持“物价总体稳定”“使社会融资规模、货币供应量增长同经济增长、价格总水平预期目标相匹配”。

第二,利用好公开市场操作工具减小货币市场基准利率波动幅度。在2024年7月22日确定7天逆回购利率为主要政策利率前后,DR007的波动幅度未有明显下降,标准差甚至有所增加。后续仍需加大逆回购力度,开启临时正逆回购工具使用,并利用短端国债买卖精准调控短端利率。

第三,国债市场体量仍需增加,发行期限结构有待优化。一方面,增加国债市场体量是央行长期开展国债买卖的基础,有利于更好作为其他金融资产定价的参考。另一方面,国债发行应增加短期占比,更好满足金融机构考核达标和金融投资者对高质量流动性资产的需求,提升利率定价的效率和准确性。

第四,增强国债利率和贷款利率、存款利率的联动性。当前LPR利率主要跟随政策利率同步调整,不利于贷款利率的期限定价,以国债利率作为基准后定价将更为合理,市场化程度也更高。存款利率定价方面,应继续清除高价扭曲的“资金池”,增加与国债利率的联动,提高存款利率定价敏感性。

第五,运用好结构性货币政策工具,完善价格型货币政策框架。结构性货币政策工具虽然以数量型为主,但可以成为价格型总量工具的有效补充,通过必要的流动性补充使基准利率更靠近政策利率,并将金融资源向重点领域和薄弱环节倾斜。

来源:《现代金融导刊》2025年第1期

(本文作者介绍:民生银行首席经济学家)

责任编辑:王馨茹

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。