意见领袖丨张瑜

报告正文

政策底明确——6句话极简解读9月政治局会议

1、不寻常的时间,证明急切

政治局会议一年开10次左右,但是惯例探讨经济问题的只有四次,4月、7月、10月、12月。其中,7月与12月尤其重要,一个定调半年、一个定调全年。

本次讨论经济的政治局会议在9月,往前距离七月政治局会议仅2个月,往后距离10月政治局会议不足一个月,这期间讨论经济证明急切与果决。

2、新的问题,证明果决

通稿提及“同时,当前经济运行出现一些新的情况和问题”。那么近期什么“新情况”触发了这次会议?或需关注两类情况,一类是问题突然变差,一类是问题性质从短期性有走向长期性的趋势,我们认为可能有以下四点:

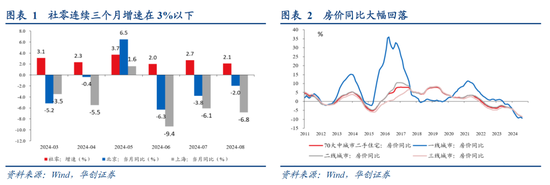

a)消费明显走弱。6月以来,社零已经连续三个月同比增速低于3%。其中一线城市消费明显偏弱,北京与上海6-8月增速持续为负。

b)房价仍在快速下行,一线城市今年下跌速度更快。观察70大中城市的二手住宅价格,8月同比降至-8.6%。其中一线同比降至-9.4%。此前三轮周期,70大中城市二手住宅同比最低降至-5.2%,一线城市同比最低降至-2.3%。本轮一线城市下跌幅度远超正常周期的回落的幅度。

c)工业品价格继续下跌,同比最快转正时间点或推迟至2025年下半年。8月,工业品出厂价格指数大幅降至42%,8月PPI环比降至-0.7%,属于历史较低位置。9月,观察统计局公布的流通领域重要生产资料市场价格,多数品种价格仍在下跌。“2024年9月中旬与9月上旬相比,18种产品价格上涨,30种下降,2种持平。”

若分析PPI同比走势,8月PPI同比降至-1.8%,根据其领先指标(非金融企业存款增速与居民存款增速之差,领先约3个季度),则由于领先指标仍在走低,PPI同比最快转正的时间点或需要到2025年下半年。

d)经济大省挑大梁存在压力。1-8月,六个经济大省固定资产投资累计增速均值为2.2%,低于全国的3.4%。其中,经济第一大省广东,1-8月固投增速仅为-2.9%。从经济大省的信用扩张情况来看,今年扩张明显受阻,1-8月,经济大省城投净融资额累计同比少增7195亿。

3、通篇的利多,没有迟疑

与之前政治局通稿对比来看,本次会议更强调“正视困难”且“主动作为”。此前,四月政治局会议强调“开局良好、回升向好是当前经济运行的基本特征和趋势,要增强做好经济工作的信心。”七月政治局会议强调“这些是发展中、转型中的问题,我们既要增强风险意识和底线思维,积极主动应对,又要保持战略定力,坚定发展信心,唱响中国经济光明论。”即,与此前两次相比,本次政治局会议带来的想象空间更大。通篇都是增量表述,政策语言极其清晰。

例如,化债方面,4月强调“要深入实施地方政府债务风险化解方案,确保债务高风险省份和市县既真正压降债务、又能稳定发展。”7月强调“要完善和落实地方一揽子化债方案,创造条件加快化解地方融资平台债务风险。”本次会议未提及化债问题。

例如,货币方面,明确指出要“要降低存款准备金率,实施有力度的降息。”

例如,地产方面,本次明确提出要“要促进房地产市场止跌回稳”。这是2021年以来首次明确要“止跌”。

例如,资本市场方面,本次明确提出要“要支持上市公司并购重组”。此前可参考的是2014年5月19日国务院发布《国务院关于进一步促进资本市场健康发展的若干意见》:“鼓励市场化并购重组。充分发挥资本市场在企业并购重组过程中的主渠道作用,强化资本市场的产权定价和交易功能,拓宽并购融资渠道,丰富并购支付方式。尊重企业自主决策,鼓励各类资本公平参与并购,破除市场壁垒和行业分割,实现公司产权和控制权跨地区、跨所有制顺畅转让。”

例如,对干事的人明确正向激励。本次提出要“广大党员、干部要勇于担责、敢于创新,在攻坚克难中长本领、出业绩。要树好选人用人风向标,认真落实‘三个区分开来’,为担当者担当、为干事者撑腰。要支持经济大省挑大梁,更好发挥带动和支柱作用。”此前7月是“形式主义、官僚主义是顽瘴痼疾,必须下大力气坚决纠治。要强化制度建设与执行,统筹为基层减负和赋能。”

其中“三个区分开来”,指要把干部在推进改革中因缺乏经验、先行先试出现的失误和错误,同明知故犯的违纪违法行为区分开来;把上级尚无明确限制的探索性试验中的失误和错误,同上级明令禁止后依然我行我素的违纪违法行为区分开;把为推动发展的无意过失,同为谋取私利的违纪违法行为区分开来。

4、唯一的待验,财政扩张

相对而言,全文最保守的论述就是财政了。“保证必要的财政支出,切实做好基层‘三保’工作。要发行使用好超长期特别国债和地方政府专项债,更好发挥政府投资带动作用。”没提增量。但是我们认为这可能是节奏问题,年底才能定明年。

总之,行情性质的关键就是后续财政何时发力,值得期待。

5、后续的手段,备选颇多

态度的转变决定了政策方向的转变,政策细节决定了转向的幅度。政治局会议提到的内容年内或都有望落地,12月有望继续明确明年的接续政策部署。至于市场较为关注的发力细节和准确节奏,或尚在路上,最为重要的是方向已变。

我们认为考虑当下实际情况,解决经济供需不均衡的问题,全靠扩需求不切实际,毕竟产能利用率较低。综合各方信息及历史经验,我们认为可能会呈现的政策组合是:货币宽松+财政加码&地产加码+供给侧改革,或类似于小版2015年。

6、投资如何推演?

当下的事实是:目前A股利润的最长领先指标可以看到2025年下半年,尚未看到向上弹性。即,最快的利润兑现可能也要到2025下半年。

后续来看或存在两种情形:

情景1:从年底政治局会议到明年两会,财政政策力度较大。利润领先指标在财政带动下能出现向上的拐点。

情景1下的投资节奏:

1)第一段:从现在到利润领先指标出现拐点:宽货币走在扩信用之前,债券不悲观,高股息攻守兼备,风险偏好见底回升,小票躁动增加,估值迎来修复。

2)第二段:从利润领先指标出现拐点到利润出现拐点:风险偏好全面回升,股债系统性切换,趋势性空债多股,周期或占优,周期中供需格局好的(如煤炭)弹性或更大。成长与消费逐渐开花,股市趋势性行情开启。趋势性行情的主线取决于供给侧改革和需求侧的抓手。

3)第三段:利润出现拐点,消费或更占优。

情景2:从年底政治局会议到明年两会,财政仍不及预期(或者是资金力度不够大,或者是未起到改善经济循环的效果)。

情景2的投资节奏:对于A股,结构可能极致分化。偏强的是高股息。高股息经历多次验证强化后,明年有望走向真正的下半场,即泡沫化。对于债券,则10年国债利率或将趋近1.5%左右(或者由于资产荒加剧,或者由于物价持续低迷)。

综上:无论情景一二,当下攻守兼备的最佳策略是:

1)股:高股息、部分具备真实成长的超跌组合、部分仓位极低的内需链条顺应政策博弈。

2)债:宏观上不空,但如果债的回调带来了居民买理财债基的动量反转,可能债有交易上的利率反弹。

目前相比9月24日的政策大礼包,情景1的概率大幅增加了,需顺势而为。

具体内容详见华创证券研究所9月26日发布的报告《【华创宏观】政策底明确——6句话极简解读9月政治局会议》。

(本文作者介绍:中国人民大学国际货币研究所研究员)

责任编辑:张文

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。