意见领袖丨张瑜

核心观点

1、居民净资产收缩,导致企业境况偏弱,同时财政补位不足,目前出口仍超预期,所以,出口增速波动放大可能是新一轮稳增长的重要触发条件,也是引发市场开始博弈新一轮稳增长的关键。

2、往后看,基数波动或带来9月、11-12月出口同比读数面临较大压力,再结合外需总量视角、商品结构视角的判断,四季度需求层面下行压力或逐渐显现,意味着环比增长动能趋弱,11-12月出口同比读数掉档风险或更高。

3、同时,考虑到美国大选这一不确定因素也是四季度尘埃落定。因此,我们提示,四季度出口波动放大的风险较高,可能触发市场进入稳增长政策预期博弈的关键期。

报告摘要

一、出口数据或是政策博弈的触发条件之一

(一)关注出口:或是新一轮稳增长的关键触发器

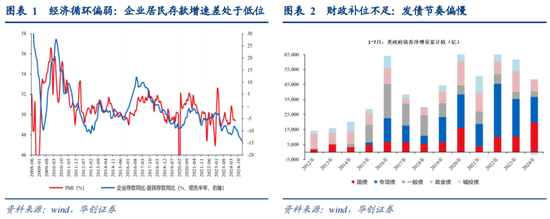

当下宏观经济状态分部门来看,由于居民净资产增速转负,居民部门去杠杆、缩表,居民的存款难以通过支出转化为企业盈利,企业居民存款增速差处在相对低位,经济循环偏弱,导致企业境况不佳,同时财政补位不足,目前外需层面仍偏强,所以出口增速波动放大可能是新一轮稳增长的关键触发条件之一。

(二)何时触发:四季度或进入政策预期博弈关键期

重点是出口增速掉档的时点,可能引发市场对政策预期的变化,开始博弈新一轮稳增长:四个视角共同指向四季度出口波动放大的风险较高,可能触发市场进入稳增长政策预期博弈的关键期。

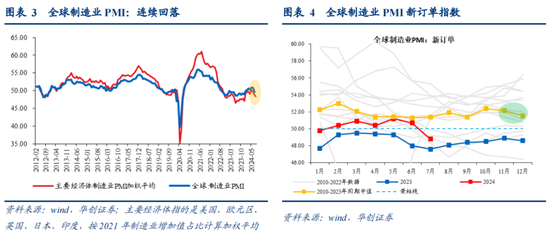

1、总量视角:外需降温或加剧下半年出口下行压力

总量视角来看,外需客观有所降温,后续出口下行压力或有所加剧;且11-12月风险或相对更大。一是,7月,摩根大通全球制造业PMI时隔半年再度落入荣枯线以下。二是,8月主要经济体制造业PMI均值延续回落趋势(图3)。三是,从PMI新订单指数历史同期中值来看,11-12月或季节性转弱(图4),也可能成为四季度出口波动加剧的潜在因素之一。

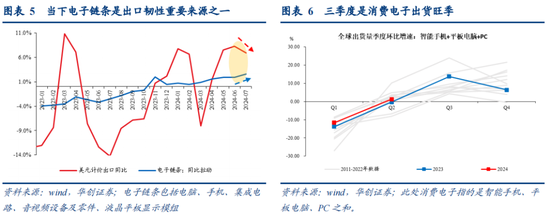

2、商品视角:消费电子出货旺季或支撑出口韧性到三季度末

结合出口商品结构特征来看,当下出口重要支撑之一是电子链条(图5),目前来看电子需求截至三季度末或仍有韧性,或预示出口波动风险更大的时点在四季度。

3、基数视角:基数波动或带来11-12月出口同比读数掉档风险较高

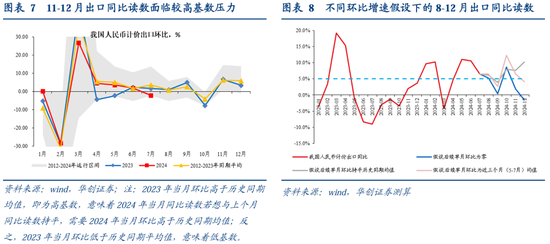

首先,怎么理解基数压力?重点看去年当月环比是否高于历史同期均值,若是,则意味着基数压力较大。因此,从环比基数视角看,9月、11-12月基数压力较大(图7)。

其次,在基数压力的基础上,2024年当月出口环比越弱,出口同比读数下滑自然越严重。而当月出口环比更多反映的是需求动能。

所以,结合外需总量视角、商品结构视角的判断,四季度需求层面下行压力或逐渐显现,意味着环比增长动能趋弱,带来11-12月出口同比读数掉档风险或更高。甚至悲观情景下我们测算,12月单月出口同比有转负可能(图8)。

4、风险视角:四季度美国大选尘埃落定也是触发政策博弈的重要条件之一

今年而言,一大不确定性来自于美国大选,或者换句话说是特朗普究竟会否上台再任总统。若特朗普上台,开启新一轮对华加征关税是大概率事件。因此,在美国总统确定之前,企业部门(是否“抢出口”)和政府部门(是否政策发力)可能都采取观望姿态。所以,从风险视角而言,四季度美国大选尘埃落定,相当于消除一个不确定风险因素,也是触发政策博弈的重要条件之一。

风险提示:外需波动超预期

报告目录

报告正文

出口数据或是政策博弈的触发条件之一

(一)关注出口:或是新一轮稳增长的关键触发器

当下宏观经济状态分部门来看,由于居民净资产增速转负,居民部门去杠杆、缩表,居民的存款难以通过支出转化为企业盈利,企业居民存款增速差处在相对低位,经济循环偏弱,导致企业境况不佳,同时财政补位不足,目前外需层面仍偏强,所以出口增速波动放大可能是新一轮稳增长的关键触发条件之一。

(二)何时触发:四季度或进入政策预期博弈关键期

重点是出口增速掉档的时点,可能引发市场对政策预期的变化,开始博弈新一轮稳增长。目前来看,今年截至7月,我国以人民币计价的出口累计同比增速6.7%,7月单月出口同比6.5%,均在5%以上。往后看,四个视角共同指向四季度出口波动放大的风险较高,可能触发市场进入稳增长政策预期博弈的关键期。

1、总量视角:外需降温或加剧下半年出口下行压力

总量视角来看,外需客观有所降温,后续出口下行压力或有所加剧;且11-12月风险或相对更大。一是,7月,摩根大通全球制造业PMI时隔半年再度落入荣枯线以下,其中,表征未来需求的PMI新订单分项指数也落入萎缩区间,或预示了未来整体外需的降温趋势。二是,8月主要经济体制造业PMI均值延续回落趋势,或指向全球制造业PMI存在进一步下行压力(图3)。三是,从PMI新订单指数历史同期中值来看,11-12月或季节性转弱(图4),也可能成为四季度出口波动加剧的潜在因素之一。

2、商品视角:消费电子出货旺季或支撑出口韧性到三季度末

结合出口商品结构特征来看,当下出口重要支撑之一是电子链条(图5),目前来看电子需求截至三季度末或仍有韧性,或预示出口波动风险更大的时点在四季度。一是,根据美国ISM企业调查,截至7月,美国计算机及电子产品行业的企业仍预计订单景气偏上行,表示“正常”订购趋势将在2024年下半年某个时候恢复;二是,三季度是消费电子传统出货旺季(图6),或意味着电子需求的支撑至少持续到三季度末。

3、基数视角:基数波动或带来11-12月出口同比读数掉档风险较高

首先,怎么理解基数压力?重点看去年当月环比是否高于历史同期均值,若是,则意味着基数压力较大。因此,从环比基数视角看,9月、11-12月基数压力较大(图7)。以9月数据举例说明。2023年9月,人民币计价出口环比为4.9%,远高于历史同期平均(2012-2023年)的2.7%。这意味着,如果2024年9月出口环比仅持平于季节性规律(2.7%),9月当月出口同比相较于8月的同比读数就会回落约2.2个点(4.9-2.7)[1]。换言之,2024年9月出口环比也需要远超季节性,达到4.9%,才能保证9月出口同比读数不掉。

其次,在基数压力的基础上,2024年当月出口环比越弱,出口同比读数下滑自然越严重。而当月出口环比更多反映的是需求动能。

所以,结合外需总量视角、商品结构视角的判断,四季度需求层面下行压力或逐渐显现,意味着环比增长动能趋弱,带来11-12月出口同比读数掉档风险或更高。甚至悲观情景下我们测算,12月单月出口同比有转负可能(图8)。

4、风险视角:四季度美国大选尘埃落定也是触发政策博弈的重要条件之一

最后,对于出口而言,除了基本面以外,外部贸易政策环境也是重要影响因素。今年而言,一大不确定性来自于美国大选,或者换句话说是特朗普究竟会否上台再任总统。若特朗普上台,开启新一轮对华加征关税是大概率事件,对我国出口或造成不小冲击。因此,在美国总统确定之前,企业部门(是否“抢出口”)和政府部门(是否政策发力)可能都采取观望姿态。所以,从风险视角而言,四季度美国大选尘埃落定,相当于消除一个不确定风险因素,也是触发政策博弈的重要条件之一。

[1] 此计算办法为粗略估算,精确的办法应该计算两种环比读数下,过去12个月环比累计涨幅的差异。

(本文作者介绍:中国人民大学国际货币研究所研究员)

责任编辑:张文

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。