意见领袖 | 张瑜

核心观点

综合三个维度看,美国居民的通胀痛感最弱,消费和经济韧性也最强。欧元区和日本居民的通胀痛感明显高于美国,对欧元区而言,伴随经济走弱和通胀下行,欧央行转向降息的紧迫性更强;对日本而言,虽然摆脱了过去三十年低通胀陷阱,但也需在通胀和民意之间维持微妙平衡,叠加日本企业海外营收占比较高,即便进入加息周期,维持温和偏弱的日元也是日本的核心诉求。如此,基于利差视角,都将对美元指数构成被动支撑。结合我们对美国货币政策前景的展望(《如果美联储今年不降息》、《再议“假如美国今年不降息”》),美元指数偏强走势或贯穿全年,后续可能仍有反弹风险。

报告摘要

维度一:疫后至今,时薪累计涨幅越落后于物价累计涨幅的,通胀痛感越强

疫情至今,时薪累计涨幅越落后于物价累计涨幅的,通胀痛感更强,结果是日本>欧元区>美国。2020年至2023年,日本薪资累计涨幅(1.6%)落后CPI指数累计涨幅(6.3%)约4.7个百分点,欧元区薪资累计涨幅(13.5%)落后CPI指数累计涨幅(17.7%)约4.2个百分点,美国薪资累计涨幅(21%)超出CPI指数累计涨幅(19.4%)约1.7个百分点。

关于薪资涨幅差异,美国就业市场更为市场化,疫情之后55岁以上劳动力大幅退出市场,叠加经济增长带来劳动力需求强劲,薪资涨幅更高。欧元区就业市场从疫后逐步修复,叠加通胀高企背景下,“工资斗争”此起彼伏,最低工资上调,薪资涨幅也较高,不过依然低于物价涨幅。日本亦有“春斗”,但工会要求大规模涨薪始于2023年,并且领导春斗的日本工会联合会只有700多万会员,仅占日本就业人数的10%左右,因此整体的薪资涨幅明显低于美欧。

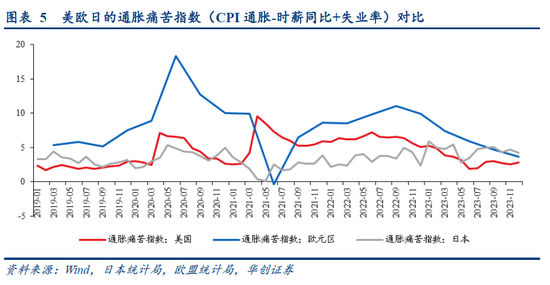

把实际时薪变动与就业市场情况结合起来,可以用通胀与时薪同比的差值,加上失业率,构建一个简单的通胀痛苦指数,数值越高,通胀体感越痛。2021年至22年,欧元区>美国>日本;2023年,欧元区≈日本>美国。

维度二:疫情冲击后薪资修复速度最慢的,面对通胀上行,通胀痛感越强

在疫情冲击之后,薪资修复速度最慢的,即便后续薪资累计增幅逐步向物价累计增幅靠近,由于疤痕效应的存在,居民的通胀痛感也会更强。从这点来看,也是日本>欧元区>美国。2020年疫情冲击之后,美国居民的薪资增长并未失速,反而因受益于财政政策及时大幅介入,增速明显高于疫情前水平。2020年至2021年1季度(美国通胀从2021年3月开始飙升),美国时薪年化增速为4.7%,高于2017-2019年3.1%的年化增速。反观欧日,直到2021年3季度,欧元区时薪才恢复至2019年末的水平,而其2017-2019年的年化增速则为3%;到2022年1季度,日本时薪增速才恢复至2019年末的水平,其2017-2019年的年化增速为0.7%。

维度三:居民资产累计增值幅度相比物价累计涨幅越低的,通胀痛感越强

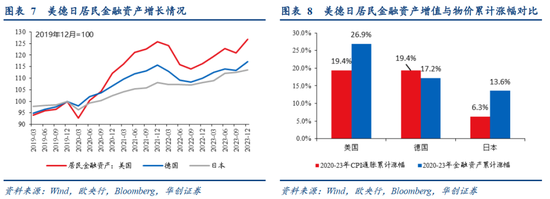

疫情至今,相比于物价的累计涨幅,居民部门资产累计增值幅度越低的,通胀痛感更强,结果是欧元区>日本>美国。鉴于数据所限,我们使用居民部门金融资产增长情况作为辅助观察(考虑到不同经济体居民资产结构配置差异,该角度并不全面),2020-2023年,美国居民部门的金融资产累计增长幅度(26.9%)超出CPI指数累计涨幅(19.4%)约7.6个百分点,日本居民部门的金融资产累计增长幅度(13.6%)超出CPI指数累计涨幅(6.3%)约7.3个百分点,德国(数据缺失,以德国代替欧元区)居民部门的金融资产累计增长幅度(17.2%)低于CPI指数累计涨幅(19.4%)约2.2个百分点。

风险提示:关于居民通胀痛感的刻画不全面;海外经济和通胀的不确定性。

报告目录

报告目录

2020年疫情至今,海外经历一轮高通胀。通胀将稀释居民收入和财富,那么对于美国、欧元区和日本而言,居民部门的通胀“痛感”谁最强?我们从三个维度简单对比。

一、时薪累计涨幅VS物价累计涨幅

疫情至今,时薪累计涨幅越落后于物价累计涨幅的,通胀痛感更强,结果是日本>欧元区>美国。2020年至2023年,日本薪资累计涨幅(1.6%)落后CPI指数累计涨幅(6.3%)约4.7个百分点,欧元区薪资累计涨幅(13.5%)落后CPI指数累计涨幅(17.7%)约4.2个百分点,美国薪资累计涨幅(21%)超出CPI指数累计涨幅(19.4%)约1.7个百分点。

关于薪资涨幅差异,美国就业市场更为市场化,疫情之后55岁以上劳动力大幅退出市场,叠加经济增长带来劳动力需求强劲,薪资涨幅更高。欧元区就业市场从疫后逐步修复,叠加通胀高企背景下,“工资斗争”此起彼伏,最低工资上调,薪资涨幅也较高,不过依然低于物价涨幅。日本亦有“春斗”,但工会要求大规模涨薪始于2023年,并且领导春斗的日本工会联合会只有700多万会员,仅占日本就业人数的10%左右,因此整体的薪资涨幅明显低于美欧。

把实际时薪变动与就业市场情况结合起来,可以用通胀与时薪同比的差值,加上失业率,构建通胀痛苦指数,数值越高,通胀体感越痛。2021年至22年,欧元区>美国>日本;2023年,欧元区≈日本>美国。

二、疫情冲击之后的薪资修复速度

在疫情冲击之后,薪资修复速度最慢的,即便后续薪资累计增幅逐步向物价累计增幅靠近,由于疤痕效应的存在,其通胀痛感也会更强。从这点来看,也是日本>欧元区>美国。2020年疫情冲击之后,美国居民的薪资增长并未失速,反而因受益于财政政策及时大幅介入,增速明显高于疫情前水平。2020年至2021年1季度(美国通胀从2021年3月开始飙升),美国时薪年化增速为4.7%,高于2017-2019年3.1%的年化增速。反观欧日,直到2021年3季度,欧元区时薪才恢复至2019年末的水平,而其2017-2019年的年化增速则为3%;到2022年1季度,日本时薪增速才恢复至2019年末的水平,其2017-2019年的年化增速为0.7%。

三、时薪累计涨幅VS资产累计涨幅

疫情至今,相比于物价的累计涨幅,居民部门资产累计增值幅度越低的,通胀痛感更强,结果是欧元区>日本>美国。鉴于数据所限,我们使用居民部门金融资产增长情况作为辅助观察(考虑到不同经济体居民资产结构配置差异,该角度并不全面),2020-2023年,美国居民部门的金融资产累计增长幅度(26.9%)超出CPI指数累计涨幅(19.4%)约7.6个百分点,日本居民部门的金融资产累计增长幅度(13.6%)超出CPI指数累计涨幅(6.3%)约7.3个百分点,德国(数据缺失,以德国代替欧元区)居民部门的金融资产累计增长幅度(17.2%)低于CPI指数累计涨幅(19.4%)约2.2个百分点。

最后,综合三个维度来看,美国居民部门的通胀痛感最小,消费和经济韧性也最强。欧元区和日本居民的通胀痛感明显高于美国,对欧元区而言,伴随经济走弱和通胀下行,相比于美国,欧央行转向降息的紧迫性更强;对日本而言,虽然摆脱了过去三十年的低通胀陷阱,但也需要在通胀和民意之间维持微妙平衡,叠加日本企业海外营收占比较高,即便进入加息周期,维持温和偏弱的日元也是日本的核心诉求。如此,基于利差视角,都将对美元指数构成被动支撑。结合我们对美国货币政策前景的展望,美元指数偏强走势或贯穿全年,后续或仍有反弹风险(《如果美联储今年不降息》、《再议“假如美国今年不降息”》)。

(本文作者介绍:中国人民大学国际货币研究所研究员)

责任编辑:张文

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。