文/新浪财经意见领袖专栏作家 王龙

2022-2023年美联储快速对全球风险资产严重打击,加息对亚洲包括中资在内的资产均产生负面冲击,展望2024年,美联储下一步动作引发热议,2024年10年美债收益率是否会再次突破5%?

一、2024年美联储大概率不会加息,降息窗口可能在下半年

笔者认为本轮美联储加息周期基本已结束,降息时点或将不如市场预期乐观,市场预期明年5月开启降息,市场预期的降息预期或过于乐观。

(1)美国货币基准利率5.25%-5.5%较其美国经济状况相比已处于较高水平,足够抑制通胀,通胀下行趋势基本确定,在没有出现通胀大幅飙升的意外情况下,美联储没有再加息的理由,预计加息周期已结束。

美国11月CPI和核心CPI分别3.1%和4.0%,距离美联储2%的通胀率目标仍存在差距,11月失业率在3.7%,低于美国4%的自然失业率。从基本面数据来看,美国的失业率数据仍然较为强劲,但通胀虽然已从高点逐步回落,理性的做法在没有出现经济危机的情况下,美联储维持5.25-5.5%的高位政策利率水平(higher for longer),等待通胀回归长期均衡水平。因此,可以比较明确预判本轮美联储的加息周期已结束,具体原因如下:

美国经济、部分行业的基本面受到高利率和利差倒挂(2/10年利差)承压。目前联邦基金利率目标区间维持在5.25%-5.5%,相比于其经济状况已处于较高水平,有部分行业领先指标显示,高利率已经开始抑制其投资需求和经济增长,例如今年以来美国银行业的业绩和股票表现就差强人意,高利率和利差长期倒挂也对银行的资产负债和盈利造成较大压力,硅谷银行和瑞信银行破产就是受到高利率和利差引发的负面影响。

企业和居民投资需求同样承受较大压力。如果美联储再加息,市场利率或将超过大部分企业的ROA,显著抑制投资,企业活力和经济增长或进一步承压。此外,高利率也让房贷处于7%-8%的贷款利率水平,居民的房产投资需求也被抑制。

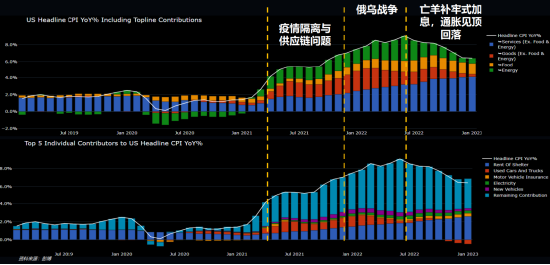

通胀率已呈下行趋势,就业增长逐步放缓。2022年以来,美国的通胀率在不断加息的作用已从最高超过9%下行到3%左右,下行趋势已确定,目前地缘政治风险虽然仍然存在,但WTI油价也较前期高点回落(93到76美元/桶),通胀再次失控的可能性较小;而就业部分除了9月的一些季调因素外,其他月份有明显的放缓,失业率也从底部开始小幅反弹,非农就业增人数开始趋缓,连续两个月在20万人次以下。

图1:美国非农就业人数(按月,Non-Farm Payrolls Net Change)

因此,除非受地缘政治风险影响,能源价格暴涨等以外因素,带动美国通胀再次失控上行,即使美联储不加息,而只需要保持高利率水平直到通胀(核心PCE)回归至接近2%的水平,那么美联储的货币政策就算是有效的,反而如果再大幅加息,可能引发更大的危机,这是美联储不愿意看到的结果。因此,美联储没有必要再加息。

(2)当前预期明年5月就开始降息有点乐观,降息需要一些触发条件,预计当通胀下行到2-3%,或失业率大幅上升时,这时候可能触发美联储降息。

目前市场对于不再加息的看法比较一致,而什么时候美联储降息、降息的触发条件,则是更值得探讨的问题。笔者认为,只有通胀下行到目标水平附近(2-2.5%),或者失业率大幅上升,可能触发美联储降息。原因如下:

美国经济增长基本面尚可。美国虽然可能在今年四季度和明年一季度出现技术性衰退,但增长仍为正。除非美国出现金融危机,类似之前的硅谷银行(SVB)破产事件的银行破产,或者战争导致美国经济出现衰退,否则就目前情况来看,美国经济不会出现大衰退,也不太支持美联储快速降息,从目前通胀回落和经济数据来看,2024年美国经济软着陆是市场的预期最大可能场景。

非农就业增长暂时尚无大幅回落迹象。有机构曾经测算,非农就业数据增长连续数月低于10万,美联储就会关注到该指标,这些信号有可能会引起美联储政策的转向,但目前还没有出现这些信号。

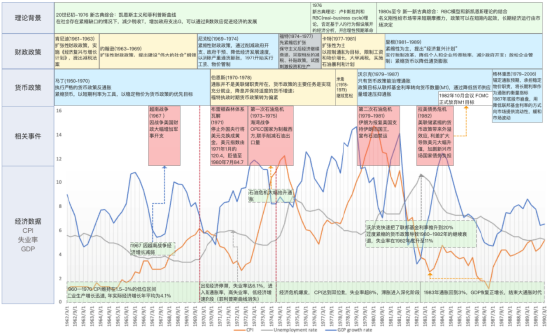

经历了上世纪70年和80年代,美国恶性通胀(海湾战争引发第一次石油危机),以及美联储没有等通胀完全控制住就开始降息,后来发生再通胀(第二次石油危机)。前车之鉴,美联储再没有完全控制通胀之前,不会轻易转向。1973-1975年第一次石油危机是由海湾战争爆发引起的,OPEC国家为制裁西方,联合减产石油出口导致通胀大幅飙升,福特执政期间美联储货币政策偏紧,美联储加息达超过12%抑制通胀。但未完全控制之前,美联储在1974-1975年开始降息,后受到伊朗禁运石油爆发第二次石油危机,出现再通胀,通胀再次失控,沃尔克一度将利率推高到20%,这一剂猛药,虽然令经济暂时出现衰退,失业率也激增至10%以上。通货膨胀的压力最终在政策实施2年后被消除,这项政策解决了当年困扰美国经济的滞涨问题,并为里根和克林顿任职期间美国经济的繁荣,奠定了坚实的基础。本轮美联储加息其实在市场看来本来就大幅落后市场,如果此时松懈,导致出现“再通胀”则得不偿失。

图2:两次石油危机期间,通胀、货币政策和财政政策

图2:两次石油危机期间,通胀、货币政策和财政政策 图3:本轮通胀趋势与石油危机期间的对比

图3:本轮通胀趋势与石油危机期间的对比 图4:本轮通胀失控的三个重要时点

图4:本轮通胀失控的三个重要时点 图5:本轮通胀失控的货币政策、财政政策措施(紧货币,松财政)

图5:本轮通胀失控的货币政策、财政政策措施(紧货币,松财政)1982年至今,美国历史上的完整加息周期有6次,而降息周期有5次,并分别对应了美国的几次市场泡沫及经济衰退,在时间上呈现出一个逆周期调节的规律:加息进行中的GDP增速往往处于上升阶段;而降息进行时的GDP增速则处于下行阶段,每次利率调整与经济增长速度恢复或降温会间隔1至2年的时间。笔者认为,在没有突发外部冲击(比如战争、金融业危机等等)的情况下,美国的经济在明年上半年不会太差,即使出现衰退也都还是轻微的衰退,实际降息时间窗口在明年下半年,当然具体还是要依赖经济基本面数据走势。当然也不排除美联储进行“预防性降息”,即为了防止经济出现深度衰退而提前降息1-2次,但这个需要看到非常弱的经济数据作为支持。

二、本轮10年期利率顶部应该在4.9-5.0%,2024年较难超越这个数字,但受到美联储可能不会轻易转向,因此长端利率下有底,中美利差2024年有望收窄

前10年期美债相比高点已下行了70bps(从5.0%到4.3%,供稿日2023年11月29日),预计今年年底前美债收益率不会再上行,即使上行也是发生在明年;明年10年期美债收益率预计区间波动,波动中枢可能在在3.8%-4.5%之间,应该较难超过今年的高点5%。但从交易层面来看,当前10年期美债利率4.3%(截止2023年11月29日,美债利率水平为4.3%),未来或受到美国近期连续的疲软美国经济数据,以及交易趋势(Short cover或者踏空者追多),有可能进一步跌至4%以下(截止发稿日,10年美债收益率已3.91%),中美利差明年有望收窄。

(1)从基本面数据、美联储货币政策、美债的供给和需求这三个影响因子来看,明年美债收益率波动中枢或在3.8%-4.5%,近期存在交易波动超出该区间的可能,尤其是向下交易有可能会破4.0%。

美国基本面数据来看,美联储如不降息,长期利率下有底。今年八九月份时,由于美国基本面数据高于市场预期,短端收益率出现反弹,快速上涨,长端未上行。而目前经济数据中,失业率和CPI距离美联储制定的目标还有距离,因此即使美债收益率下降,也存在底线,在美联储不降息的情况,不会快速大幅下降到很低的水平。

从美债供给和需求看,明年财政政策可能继续保持宽松,国债供给不容小觑,这都将对利率形成向上压力。截止10月末,美国国债总发行量达19.93万亿美元,净发行1.998万亿美元,其中有息债券3.3万亿,净发行3826亿美元。根据财政部11月的指引来测算,2024年的美债有息债部分是会大幅超过2023年的,且超出的净融资规模可能达到5000亿美元。从美国财政政策看,今年10月,美债长端收益率快速上行的其中一个原因是,美国宣布三季度将增发1万亿国债,供给增加,需求不变的情况下,美债收益率快速飙升。明年是美国大选的年份,财政支出料会上升,这可能会刺激美债新增供给。同时,结合财政数据来看,2020-2023年,美国财政赤字分别为-14.9%、-12.3%、-5.5%、-6%。而疫情前的十年美国财政赤字平均大概为-4.3%。所以近年来美国财政赤字在扩大,这也进一步支持了美债供给将增大的预期。在供给扩大,需求没有明显改变的情况下,收益率会有一定程度的上升压力。

综合,笔者预计,明年美债收益率的下行不会一帆风顺,可能一定区间内波动,比如,像今年一样在100bp区间内波动,但10年美债收益率较难突破本轮利率高位5%。根据今年10月的压力测试,加息到5.25-5.5%,2年期国债收益率约达5.2%,10年期国债收益率约为4.9-5%,历史加息周期统计来看,2-10年的平均倒挂利差在30bps。因此,在美联储不会再加息的预期下,10年期国债收益率的高点大概率就在4.9-5.0%。

(2)预计明年中国沿用稳健货币政策,而美国有望进入降息周期,故中美利差有望收窄。

中美的货币政策由于过往两年处于两个不同的周期里,从2020年11月的-248个基点走阔至今年最高的+220个基点。预计2024年的中国政策仍然会沿用稳健的宽松货币政策,注重做好跨周期和逆周期调节,而美国2024年有望进入降息周期,那么两边的利差有望在明年收窄,这对汇率也将形成一定的边际支持。

(本文作者介绍:CFA,中泰国际助理行政总裁(Assistant CEO)。 香港大湾区金融家协会主席,华南理工大学客座教授,复旦大学硕士生导师、MBA导师。 2019年出版专著《美元债投资实战》,是境内外首本美元债畅销书籍。2021年出版《王龙的美元债投资课》,受到亚洲知名杂志财资The Asset,英国金融时报、中国证券报等推荐。 兼任财新专栏作家、英国金融时报撰稿人、经济观察报特约撰稿人、新浪财经意见领袖、香港大公报专栏作家等。并在中国外汇、Financial Times、人民银行博览杂志、清华金融评论、财新专栏、中国货币杂志、华夏时报等上公开发表上百篇经济与金融文章。时常接受中央电视台、第一财经、Bloomberg、南方财经和新浪财经等采访,受邀作为嘉宾在清华五道口、日本瑞穗银行等国际投行主办的全球金融峰会分享。)

责任编辑:石秀珍 SF183

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。

CFA,中泰国际助理行政总裁(Assistant CEO)。 香港大湾区金融家协会主席,华南理工大学客座教授,复旦大学硕士生导师、MBA导师。 2019年出版专著《美元债投资实战》,是境内外首本美元债畅销书籍。2021年出版《王龙的美元债投资课》,受到亚洲知名杂志财资The Asset,英国金融时报、中国证券报等推荐。 兼任财新专栏作家、英国金融时报撰稿人、经济观察报特约撰稿人、新浪财经意见领袖、香港大公报专栏作家等。并在中国外汇、Financial Times、人民银行博览杂志、清华金融评论、财新专栏、中国货币杂志、华夏时报等上公开发表上百篇经济与金融文章。时常接受中央电视台、第一财经、Bloomberg、南方财经和新浪财经等采访,受邀作为嘉宾在清华五道口、日本瑞穗银行等国际投行主办的全球金融峰会分享。