文/李奇霖、杨欣、卢婉琪

一季度,按不变价格计算,我国GDP同比增长4.5%,比上年四季度环比增长2.2%。国内经济呈现恢复向好态势。

分产业来看,第一产业同比增长3.7%,第二产业增长3.3%,第三产业增长5.4%,第三产业回暖程度最好。

分类别看,一季度社会消费品零售总额同比增长5.8%,3月当月同比增长10.6%;固定资产投资(不含农户)累计同比增长5.1%,其中基础设施建设投资(不含电力)增长8.8%,制造业增长7.0%,房地产业下滑5.8%;工业增加值累计同比增长3.0%,3月当月同比增长3.9%。

从具体分项来看,经济复苏的亮点主要体现在四个方面。

第一、消费特别是服务性消费明显回暖。

今年以来随着防疫优化,生产生活秩序恢复,居民消费明显回暖,对经济增长的支撑作用增强。一季度,最终消费支出对经济增长贡献率达到66.6%,高于资本形成总额的贡献。

服务需求特别是接触型、聚集型的服务需求快速释放。一季度,服务业增加值同比增长5.4%,比上年四季度加快3.1个百分点,对经济增长的贡献率达到69.5%。

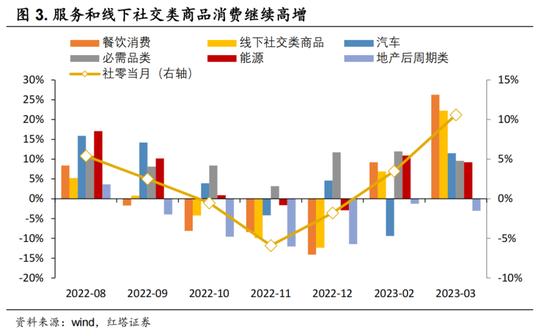

从结构来看,一是接触型、聚集型服务业快速反弹。居民外出就餐、购物、旅游、住宿明显增多,带动相关服务业增长。一季度批发和零售业增加值同比增长5.5%,比上年四季度加快5.2个百分点;住宿和餐饮业增长13.6%(前值-5.8%)。社零口径下3月餐饮收入同比增长26.3%。

二是物流和人流增多推动出行和交通运输业较快恢复。一季度,交通运输、仓储和邮政业增加值同比增长4.8%,前值-3.9%。

出行增多也带动线下社交类商品消费增加。金银珠宝消费同比增长了37.4%;服装、鞋帽、针纺织品消费增长17.7%;化妆品消费增长9.6%;体育、娱乐用品消费同比增长15.8%。同时,3月各大汽车厂商纷纷展开各类促销活动,如降价、举办车展等, 3月汽车零售额同比增长11.5%。

往后来看,在低基数效应以及出行需求继续释放的作用下,二季度社零同比读数有望进一步走高。4-6月陆续迎来五一和端午假日,这是疫情防控优化后且度过观望期后居民的首个小长假,居民旅行意愿十分强烈。携程发布的五一旅游前瞻显示,截至4月6日,国内游订单同比增长超7倍,已恢复至2019年水平,内地出境游预定同比增长超过18倍,二季度的假日经济将有望带动居民出行消费再度冲高。

第二,地产行业回暖。

3月商品房销售面积累计同比下滑1.8%,与上月相比降幅缩减1.8个百分点。其中,住宅销售面积累计同比增长4.1%,是自去年以来的首次回正。地产销售回暖一方面是因为去年基数较低,另一方面则是政策不断刺激下,此前积压需求的集中释放。

房屋成交回暖推动房款回流至房企,1-3月房地产开发资金同比下滑9.0%(前值-15.2%),其中,定金及预收款和个人按揭贷款的改善最明显,分别同比下滑2.8%和2.9%,前值分别为-11.4%和-15.3%。

供给端“保交房”政策的推动作用依旧很明显,房企资金改善后主要用于竣工端,竣工面积累计同比增长14.7%,在上月回暖(+8.0%)的基础上继续环比提高6.7个百分点。

第三,优势产业的生产及投资皆具韧性。

在绿色转型以及数字化智能化的推动下,我国制造业产业链加快创新发展,产品成本优势凸显,竞争优势提升,汽车、电气机械及器材等行业出口十分亮眼,同时国内新能源汽车的销售也具备良好韧性,电气机械等产品的渗透率也有进一步提高的空间。内外消费的带动下相关产业及产业链上下游的配套行业都增加投资,增多生产。

1-3月固定资产投资中,高技术制造业投资增长15.2%,细分行业中有色金属冶炼及压延加工业、专用设备制造业、汽车制造业、电气机械及器材制造业的投资完成额分别同比增长10.8%、10.6%、19.0%、43.1%。

3月工业生产中,汽车制造业同比增长13.5%、电气机械及器材制造业同比增长16.9%,专用设备制造业同比增长7.3%,有色金属冶炼及压延加工业同比增长7.0%。

第四,基建投资一如既往地对经济增长起到重要支撑作用。

3月基础设施投资(不含电力)累计同比增长8.8%(前值9.0%)。

高增速的基建投资与一季度前置发行的专项债、大规模撬动的企业中长期信贷,以及持续提高的沥青开工率相印证。

相应地,基建的高景气度自然也就带动相关行业生产增多,如3月黑色金属冶炼及压延加工业和非金属行业的工业增加值同比增长6.0%和3.8%。

不过,国内需求不足制约明显,经济恢复的基础尚不牢固。

第一,“就业-收入-消费”循环还不够通畅。

随着经济企稳复苏,居民总体就业情况好转,3月全国城镇调查失业率为5.3%,较上月下滑0.3个百分点。劳动力人口失业率下降,25-59岁人口失业率4.3%,比上个月回落0.5个百分点;农民工群体失业率下降,外来农业户籍人口失业率比上月下降0.7个百分点。

就业好转推动居民收入增加,一季度,全国居民人均可支配收入实际同比增长3.8%,比上年全年加快0.9个百分点。从收入来源看,经营性收入提升幅度最大,3月累计同比增长5.8%,去年末仅为4.8%,不过工资性收入增长仅加快了0.1个百分点。

可以看出来,一季度居民就业和收入的改善更多可能受社交距离扩大后服务业和商品零售业回暖的带动,以及基建和地产施工相关的建筑业带动。

就业是民生之本,就业决定了收入,收入又进一步决定消费能力。当报复式消费释放完毕后,消费后续的增长趋势将更多取决于收入及收入预期。随着经济的逐渐恢复,用工需求会增加,居民的就业和收入有望进一步改善,今年消费有望好于去年。

不过,居民可支配收入增速(3.8%)低于经济增速(4.5%),收入增长赶不上经济增长。青年人口的失业率也进一步提高(3月环比提高1.5个百分点,位于近6年高点)。对于居民收入的分配以及大学毕业生的就业,政策还需进一步完善和帮扶。

第二,“地产销售-投资-开工”的良性循环也有待进一步打通。

尽管3月房屋销售情况明显回暖,但房企仍面临较大的资金压力,扩大投资的意愿并不充分。

房地产开发投资完成额累计同比下滑5.8%,较上月下降了0.1个百分点,房屋新开工面积增速降幅扩大,累计同比增速为-19.2%,前值-9.4%。房地产自筹资金累计同比下滑-17.9%,仍处于低位,房企资金压力还是比较大。因此土拍市场也比较低迷,3月全国住宅类土地成交面积低于历史同期,同比减少45.4%,土地溢价率也位于低位。

往后来看,地产的修复速度可能会放缓。一方面是前期积压需求集中释放后,销售回暖的速度会放缓,可以看到4月30大中城市商品房销售面积已明显回落,且回落幅度超出季节性。另一方面,今年以来无论是房屋销售还是土拍拿地或者是整体的投资情况,国企背景的房企的表现都优于民企,这意味着行业出清还将持续一段时间。

第三,民间投资位于低位,对民营企业的支持有待加强。

1-3月固定资产投资同比增长5.1%,国有控股投资增长10.0%,而民间投资却比上月下滑了0.2个百分点,仅增长0.6%。

这主要是因为,一是在房地产市场调整下,民营房企销售增速低,内部资金周转不顺畅的同时外部融资也比较难(相对国企而言),资金压力会更大,因此民营房企更多选择加快竣工交房而非拿地新开工扩大规模,一季度房地产开发民间投资下降13.8%。二是今年出口回落的大趋势下,外贸行业订单增长放缓,而外贸企业中民营企业占比又比较高,再叠加国内需求端回暖尚不充分,企业盈利能力微弱,民营企业的投资意愿和能力不足。后续还需政策加大对民营企业的支持以助力其信心恢复,推动投资回稳。

最后进行一个总结。

今年以来,随着生产生活秩序回归正轨,经济逐步回暖。一季度经济增长中亮点一是消费特别是服务需求相关的消费,以及房屋销售明显回暖,很大程度上是源于此前积压需求的集中释放。二是在内外需的共同驱动下优势产业如汽车、电气机械及器材等行业生产、投资维持高位。三是基建投资维持韧性,带动上下游产业链景气度提高,为经济增长提供助力。

但是,经济恢复的基础尚不牢固。“就业-收入-消费”和“地产销售-投资-开工”的良性循环均有待进一步打通,对民营企业的支持也需要加强,后续仍需政策的持续助力。

(本文作者介绍:红塔证券研究所所长、首席经济学家)

责任编辑:宋源珺

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。