文/意见领袖专栏作家 靳毅

2023年2月18日,银保监会及央行发布《商业银行资本管理办法(征求意见稿)》(下文简称《征求意见稿》),从信用风险权重变化的角度看,我们预计将对债市产生3大利好、2大利空,同时对银行委外公募基金也有所影响。

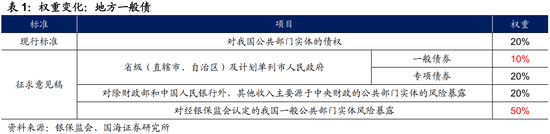

利好一:地方一般债。一方面《征求意见稿》将地方政府一般债的风险权重从现行的20%调降到了10%,从而提升了一般债对银行的吸引力。但当前地方政府债的利差已降至10BP以下的较低水平,我们预计下调空间有限。

利好二:投资级其他金融机构债。投资级其他金融机构的权重由100%调降至75%,截至2023年2月20日,有99.0%的证券公司债和72.5%的保险公司债满足投资级条件(不考虑资产负债率要求),我们预计其他金融机构债权的风险资本占用将明显降低。

利好三:投资级公司债。投资级公司债的权重由100%调降至75%,截至2023年2月20日,城投公司及主流地产公司存续的债券中,分别有44.3%和58.9%的产品满足投资级条件(不考虑资产负债率要求),我们预计城投债及地产债的风险资本占用将有所降低,而央企及国企因为资质相对更佳,利差下行或将更加明显。

利空一:3个月以上同业存单&商业银行普通债。商业银行债权的权重按A+、A、B、C四个等级划分,截至2021年底,有债券发行的银行普遍为A级,我们预计3个月以上商业银行债权的风险权重将由25%大幅上调至40%,3个月以内的风险权重将基本维持在原先的20%水平。

利空二:二级资本债。银行及其他金融机构二级资本债的风险权重由100%调升至150%。一方面制约银行表内资金的投资,另一方面导致公募纯债基金潜在风险权重由100%上升至150%,不利于吸引银行自营资金。

明确资管产品计量,利好利率债基&指数基金。资管产品底层资产透明度越高、低风险权重资产投资比例越高,对商业银行的风险资本占用越少。利好风险权重较低的利率债和利率债基,以及在合同中对投资比例的规定更加清晰的债券指数型基金,尤其是以利率债指数为标的的产品。而货币基金与其他债基如不及时调整投资范围(限制对次级债的投资比例),则可能导致计算所得的风险权重大幅抬升,对银行委外的吸引力下降。

2023年2月18日,银保监会及央行发布《商业银行资本管理办法(征求意见稿)》(下文简称《征求意见稿》),该办法将于2023年3月20日前完成意见征集,并将于2024年1月1日正式实施。

与现行的《商业银行资本管理办法(试行)》相比,《征求意见稿》的调整内容包括全面修订风险加权资产计量规则,明确资管产品穿透计量规则,调整市场风险的计量规则等,从而优化了银行风险管理水平,并引导银行更好服务实体经济。

那么,这一新规的落地将对债市产生哪些影响?本文主要从信用风险权重变化的角度出发,重点分析新规对利率债、金融债、企业债及同业存单产生的3大利好、2大利空,以及银行委外部分计量方式的变更对公募基金产生的潜在利空&利好。

利好一:地方一般债

《征求意见稿》将地方政府一般债的风险权重从现行的20%调降到了10%,专项债依然保持在20%不变。风险权重下调降低了银行持有地方政府一般债的成本,从而提升了一般债对银行的吸引力,但从价格角度看,当前地方政府债的利差已降至10 BP以下的较低水平,我们预计下调空间有限。

利好二:投资级其他金融机构债

《征求意见稿》对非银行其他金融机构的风险暴露(不含次级债权)进一步细分为投资级和一般其他金融机构,其中投资级其他金融机构的权重调降至75%。

从投资级的划分标准来看,若不考虑资产负债率要求(金融行业可适当放宽70%的要求),则截至2023年2月20日,存续的证券公司债及保险公司债中(不包括次级债),分别有16103.1亿元和2022.0亿元的产品满足投资级条件,占其总规模的99.0%和72.5%,因此,我们预计其他金融机构债权的风险资本占用将明显降低,更有利于吸引银行自营资金,利差或将有所下行。

利好三:投资级公司债

与现行规则相比,《征求意见稿》对于企业债权的划分增加了投资级公司和中小企业两个类别,分别适用75%、85%的风险权重,持有成本较现行的100%将有明显下降,利好中高评级信用债。此外,对于单家小微企业的风险暴露限制由500万元提升至1000万元,相对也有所放松。

具体来看,对于城投公司及主流地产公司而言,若不考虑资产负债率要求(建筑工程行业可适当放宽70%的要求),则截至2023年2月20日,在城投公司及主流地产公司发行的信用债中,分别有65556.2亿元和6970.8亿元的产品满足投资级条件,占其总规模的44.3%和58.9%。其中,对地产公司按企业类型进一步划分,央企、地方国企及其他企业满足投资级条件的占比逐级递减,因此,我们预计部分高等级城投债及地产债的风险资本占用将有所降低,而地产债中,央企及国企因为财务资质相对更佳,利差下行或将更加明显。

利空一:3个月以上同业存单&商业银行普通债

《征求意见稿》将商业银行分为A+、A、B、C四个等级。对于原始期限三个月以内的债权,A+、A级的风险权重均为20%,与现行规则一致,B、C级则分别上调至50%、150%。而对于原始期限在三个月以上的A+、A、B、C级债权,其风险权重在原先25%的基础上,分别上调至30%、40%、75%、150%。

从划分标准来看,截至2021年底,有债券发行的875家银行基本均满足A级标准,其中,仅有90家银行满足A+评级,且普遍为未在境内上市的外资行,以及规模较小的城农商行等。这意味着,3个月以内的风险权重将基本维持在原先的20%水平,而3个月以上的风险权重将由25%大幅上调至40%,从而导致3个月以上的同业存单利差出现上行。同时,低等级银行的发债压力也将明显增加。

利空二:二级资本债

《征求意见稿》与现行规则相比,《征求意见稿》将银行及其他金融机构二级资本债的风险权重从100%调升到了150%。这一方面制约商业银行表内资金投资该券种,另一方面可能会导致投资范围包括商业银行次级债、且无法穿透计量的公募纯债基金,潜在风险权重由100%上升至150%(按授权基础法计算),不利于吸引银行自营资金。风险权重上调,将带来商业银行二级资本债信用利差上行与融资成本抬升,关注中小银行二级资本债到期不赎回风险。

划分为股权的银行永续债风险权重依然为250%,保持不变。

明确资管产品计量,

利好利率债基&指数基金

《征求意见稿》明确了银行委外投资资管产品的计量方式。依据可获取信息的程度,可以采用穿透法、授权基础法、以及直接使用1250%权重计算三种方法,整体来看,资管产品底层资产透明度越高、低风险权重资产投资比例越高,对商业银行的风险资本占用越少。

那么,对应至公募基金,这一调整会对银行自营主力持有的货基和债基产生哪些影响?

首先,在计量方式的选择上,除了定制化基金外,由于公募基金,尤其是货币基金的投资者数量较多,难以做到底层资产的完全穿透。同时,说明书中往往详细规定了投资方向。因此,公募基金相对更多采用授权基础法进行计量。

其次,对于货币基金而言,由于目前基金合同中仅对可投债券的剩余期限和评级进行限制,并未明确剔除次级债,如不及时更新投资范围,则可能导致按授权基础法计算得到150%的风险权重(最大100%比例投资150%风险权重的次级债),对银行委外的吸引力大幅下降。

而对于债基而言,出于吸引银行自营资金的目标,可穿透的产品或将直接降低次级债持仓,同时提升风险权重较低的利率债的投资比例。而不能穿透的产品,或对投资范围进行调整,剔除次级债、或明确限定其持仓比例在较低水平,并相应提升利率债比例,利好利率债和利率债基。

此外,债券指数型基金,尤其是以利率债指数为标的的产品,由于其在合同中对投资比例的规定更加清晰,按授权基础法计算所得的风险权重或将低于普通债基,相对更受欢迎。

总结

《征求意见稿》对于信用风险权重的调整,以及对资管产品计量方法的确定,将导致银行持有资产成本及结构的变化,使对应资产的价格发生变动。总结而言,我们预计新规将对债市产生3大利好、2大利空,并对公募基金产生潜在利空&利好:

① 利好一:地方一般债。地方一般债的风险权重由20%调降至10%,但当前地方政府债的利差已降至10 BP以下的较低水平,我们预计下调空间有限。

② 利好二:投资级其他金融机构债。投资级其他金融机构的权重由100%调降至75%,目前,约有99.0%的证券公司债和72.5%的保险公司债满足投资级条件(不考虑资产负债率要求),我们预计长期信用利差中枢将有所降低。

③ 利好三:投资级公司债。投资级公司债的权重由100%调降至75%,目前城投公司及主流地产公司存续的债券中,分别有44.3%和59.0%的产品满足投资级条件(不考虑资产负债率要求),我们预计高等级城投债及地产债的风险资本占用将有所降低,利差有进一步下行空间。

④ 利空一:3个月以上同业存单&商业银行普通债。商业银行债权的权重按A+、A、B、C四个等级划分,截至2021年底,有债券发行的银行普遍为A级,我们预计3个月以上商业银行债权的风险权重将由25%大幅上调至40%,3个月以内的风险权重将基本维持在原先的20%水平。

⑤ 利空二:二级资本债。银行及其他金融机构二级资本债的风险权重由100%调升至150%。一方面制约银行表内资金的投资,另一方面导致公募纯债基金潜在风险权重由100%上升至150%,不利于吸引银行自营资金。

⑥ 利好利率债基&指数基金。资管产品底层资产透明度越高、低风险权重资产投资比例越高,对商业银行的风险资本占用越少。利好风险权重较低的利率债和利率债基,以及在合同中对投资比例的规定更加清晰的债券指数型基金,尤其是以利率债指数为标的的产品。而货币基金与其他债基如不及时调整投资范围(限制对次级债的投资比例),则可能导致计算所得的风险权重大幅抬升,对银行委外的吸引力下降。

(本文作者介绍:国海证券研究所固定收益研究团队负责人。)

责任编辑:王婉莹

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。