文/新浪财经意见领袖(微信公众号kopleader)专栏作家 戴志锋 陆婕

作为准备独立运营的金融科技公司,小米金融不可避免地要与蚂蚁金服、京东金融、腾讯的金融板块做比较。

核心观点

小米金融的定位:互联网时代的产业金融。小米的商业模式为“智能硬件+互联网服务+新零售”,战略布局手机生产制造供应链、智能制造生态供应链以及新零售供应链。在未来几年中,小米金融的发展仍然依赖于小米集团的生态圈发展。小米金融目前在起步阶段。

小米金融与集团业务板块的关系:小米金融业务的盈利能力与小米集团各业务板块的盈利能力和定位密切相关,toC业务是金融板块的主要赢利点,toB金融业务主要是对集团业务的辅助,但战略地位更高。

小米金融的竞争优势:1、线上、线下的场景以及“In-device”的客户触达方式。2、小米生态的大数据支持来自全产业链布局。提供能更好满足客户需求的产品,提升金融业务的风险管理能力。3、丰富的产业生态。小米的生态圈布局涉及深度合作(产品的设计、生产和销售)及股权投资,比传统的采购商、供应商关系更为紧密、粘性较强。

小米金融面临的挑战:1、 C端业务模式相近,与国内互联网巨头还有明显差距。小米在金融业务上起步较晚,客户基数小、APP活跃度低。2、产业链生态的不确定性。包括智能手机的市场格局变化、智能硬件和生活产品市场的新市场开拓;产业链生态圈能力决定小米金融的空间。

小米金融的发展历程和牌照布局:从2015年开始,小米加快互联网金融布局,路径与BATJ类似,从支付切入消费金融、商业保理等业务领域,同时通过参股和收购获得银行、保险中介等金融牌照。

小米金融的发展现状:小米金融目前开展的业务主要包括支付、商业保理、小贷、理财产品和保险产品代销。2C业务主要通过小米金融、小米钱包、小米贷款等APP提供。小贷业务和支付业务已先行,但体量仍较小。

小米金融发展展望:1、夯实C端用户基础,深挖客户价值。客户的演变过程是:手机用户——贷款用户——综合金融服务用户。2、发挥产业链优势,做大B端的供应链金融业务。新经济供应链金融处于政策红利期,可重点发展。3、智能制造生态链的长期发展需要小米金融的支持。金融服务是小米与合作伙伴之间重要的粘合剂,可以相互促进、正向反馈。

风险提示:金融监管趋严,金融牌照获取难度加大,进度或不及预期,创新类业务或面临金融监管风险;所处的科技消费品行业受行业周期性、行业竞争加剧和技术变革的影响,小米集团主业发展或不及预期

小米金融的定位:互联网时代的产业金融

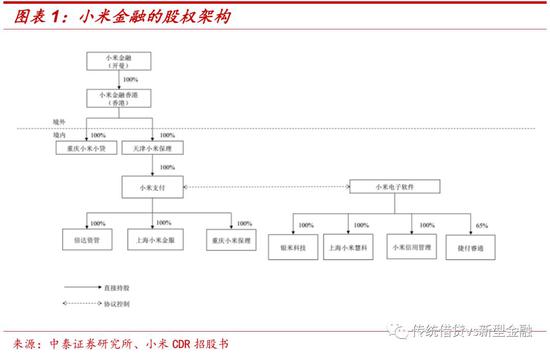

小米的商业模式为“智能硬件+互联网服务+新零售”,战略布局手机生产制造供应链、智能制造生态供应链以及新零售供应链。小米金融并非小米的核心业务,业绩贡献占比较低,2017年,小米金融的收入及税前净利润分别占集团收入及税前净利润约0.7%及0.2%;截止2017年底,小米金融总资产占集团总资产的14.1%。但小米金融涉及小米核心业务的各个环节,被嵌入到小米的销售网络和产业链条中,金融业务是主营业务的润滑剂和催化剂,能有效助力公司发展,提高市场竞争能力。根据小米CDR招股书,小米集团将采用股权激励的方式将小米金融作为独立运营主体逐步剥离。如果小米金融的期权激励计划落地,小米金融不再是小米集团控股子公司,而是集团的联营企业。目前小米金融仍处于发展初期,在未来几年中,小米金融的发展仍然依赖于小米集团的生态圈发展。

小米金融与集团业务板块的关系

小米金融业务的盈利能力与小米集团各业务板块的盈利能力和定位密切相关,2C业务是金融板块的主要赢利点,2B金融业务主要是对集团业务的辅助,但战略地位更高。(1)手机制造是小米集团的业务基础。手机制造业本身利润率较低,小米手机以高性价比获取C端客户,做大C端客户规模是核心目标。金融业务主要是为供应商提供保理业务,作用是稳定及优化手机产业上游供应链,赚取利息收入并非主要目的,可以定义为次要赢利点。但是供应链金融的战略意义更大,是小米生态的基石,另外供应链金融处于政策红利期,小米可抓住窗口期,稳固供应链关系。(2)C端业务是主要赢利点,包括消费金融利息收入以及其他金融产品销售佣金收入,C端业务依赖于客户基础和流量入口的维护,因此也要为下游零售网络的合作商提供金融支持,先服务B端,再服务C端。(3)智能制造是小米集团未来最主要的赢利点,智能硬件业务市场空间广阔、利润率高,小米通过战略合作和参股的方式分享收益。金融业务是对生态合作伙伴的支持,属于辅助赢利点。

小米金融的竞争优势与挑战

金融服务从本质上来说并没有很大差异,除了资金成本低之外,能构建竞争优势的是客户粘性,包括低成本获取客户、满足客户多元化的需求、改善客户体验,并有效控制金融业务的风险。

线上、线下的场景以及“In-device”的客户触达方式。小米同时发力电商及线下新零售,拥有小米体验店、线下合作商、小米商城、小米APP、小米手机电视等多个流量入口,此外小米在销售的硬件设备上可预装服务软件,在触达用户上具有优势。软硬件的多产品绑定能有效增加客户粘性。

小米生态的大数据支持。小米商业模式的独特性在于全产业链布局,纵向覆盖产品设计、生产和销售,与产业链上的公司深度绑定;纵向为客户提供多种智能硬件、生活产品及互联网服务,与客户持续产生交互,消费者在小米产品和服务中积累的海量数据。小米通过自身业务积累数据,提供能更好满足客户需求的金融产品,提升金融业务的风险管理能力。

丰富的产业生态。截至2018年3月31日,小米已经通过投资和管理建立了210+家公司组成的生态系统,其中90+家专注于研发智能硬件和生活消费产品。小米可打通产业链上下游的商流、信息流、资金流和物流,在供应链金融服务上大有可为。小米的生态圈布局涉及深度合作(产品的设计、生产和销售)及股权投资,比传统的采购商、供应商关系更为紧密、粘性较强,小米金融在开展保理业务及其他供应链金融服务时具备更强的获客能力和风控能力。

面临的挑战

C端业务模式相近,与互联网巨头还有明显差距。作为准备独立运营的金融科技公司,小米金融不可避免地要与蚂蚁金服、京东金融、腾讯的金融板块做比较。(1)小米在金融业务上起步较晚,目前业务体量小,小贷业务规模不到90亿,在金融业务经验积累、人才储备方面不足,核心的征信数据比较缺乏。(2)金融牌照较少。国内金融监管趋严,牌照发放收紧,后续布局金融业务的门槛提升,难度增加。(3)客户基数小、APP活跃度低。相比支付宝和微信的大流量入口,小米的活跃客户数量较少;另外,智能硬件的使用习惯还未养成,客户交互频率低,不利于数据的采集和分析。

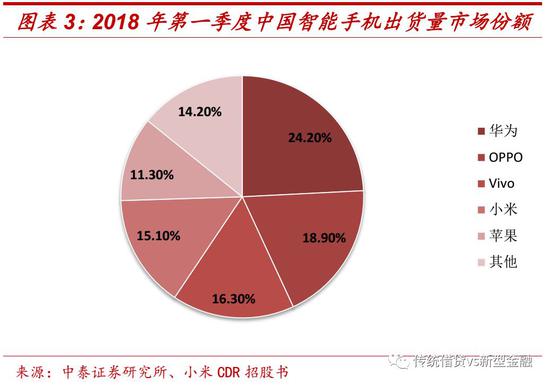

产业链生态的不确定性。(1)智能手机的市场格局变化。国内智能手机市场目前形成了五大品牌格局(苹果、OPPO、vivo、华为和小米),短期来看,智能手机市场趋于饱和,对于新进入者机会不大,但国产品牌之间的市场份额仍有变化可能;长期来看,技术变革往往会导致市场格局的重建,市场将持续考验手机厂商的创新能力和运营能力。(2)智能硬件和生活产品市场的新市场开拓。一方面有传统制造商已构建的竞争优势,包括对上游核心零部件供应链的控制、成本优势以及品牌认可度等;另一方面,已纳入小米生态圈的创业公司的发展前景具有不确定性,产品线过长也将考验小米的管理能力。

小米金融的发展历程和牌照布局

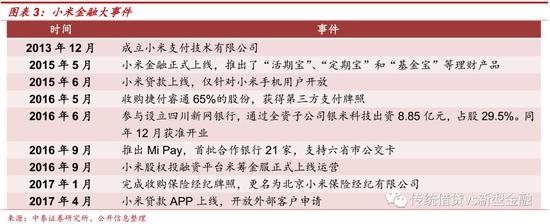

小米金融的发展历程和牌照布局 从2015年开始,小米加快互联网金融布局,路径与BATJ类似,从支付切入消费金融、商业保理等业务领域,同时通过参股和收购获得银行、保险中介等金融牌照。此外小米还战略投资了老虎证券(美股互联网券商)、51信用卡(账单管理平台)、积木盒子(网贷平台)等多家公司,覆盖了多个金融细分领域。

小米金融的发展现状

小米金融已开展的业务主要包括支付、商业保理、小贷、理财产品和保险产品代销。2C业务主要通过小米金融、小米钱包、小米贷款等APP提供。此外,小米联合创办民营银行新网银行,拥有少数股权。

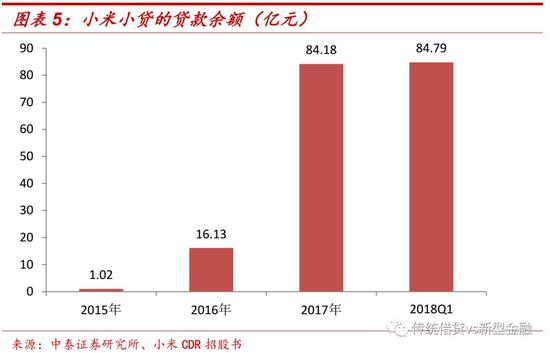

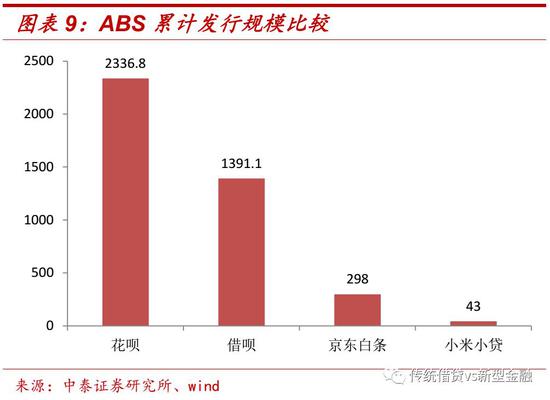

互联网小贷。小米小贷是目前最主要的金融业务模块,2015年6月正式上线,主要为小米手机和小米商城用户提供线上小额信贷服务。业务主体为小米小贷公司,资金来源包括自有资金和发行ABS产品。2017年贷款余额呈现爆发式增长,截止2018年一季度,小米小贷贷款余额为84.79亿元。从集团盈利和小米金融占比来看,该业务或处于微利状态。从ABS的发行规模来看,小米小贷与蚂蚁花呗、蚂蚁借呗和京东白条的体量差距大。

支付业务。小米金融通过收购获得了支付牌照,并在线上、线下拓展小米支付的应用场景。第三方支付行业目前处于寡头垄断格局,小米支付起步较晚,目前的市场份额非常小,尚未进入主流支付工具行列。但是小米支付可通过小米手机的载体直接触达客户,随着智能硬件开发和支付方式的创新持续,未来用户规模的扩张仍值得期待。

供应链金融。小米金融已设立了两家商业保理公司,可为小米集团上下游供应链提供创新贸易金融和营运资金解决方案。2018年3月2日,小米公司供应链金融资产支持证券100亿元储架发行取得上交所无异议函,成为国内首单支持新经济企业供应链金融的资产支持证券,首期拟发行规模5亿元。

民营银行。小米持有新网银行29.5%的股份,新网银行2016年12月开业,处于发展初期。2017年末总资产达163.15亿元,2018年一季度增至204.55亿元,较去年末环比增长25.38%。2017年作为开业首年亏损1.69亿元,2018年一季度扭亏为盈,实现了净利5755万元。

小米金融发展展望

夯实C端用户基础,深挖客户价值。客户的演变过程是:手机用户——贷款用户——综合金融服务用户。C端金融服务主要通过小米金融APP提供。预计小米将加速基金销售等金融牌照的获取,拓宽C端变现途径,并满足合规要求。

发挥产业链优势,做大B端的供应链金融业务。充分利用小米集团在上下游产业链资源和信息优势,通过分析互联网平台上交易流水和支付记录,识别风险、测算贷款额度并授信,为相关企业提供定制的创新贸易融资和供应链金融服务,在获得金融服务收入的同时,也促进了生态圈的健康发展。新经济供应链金融处于政策红利期,可重点发展。

智能制造生态链的长期发展需要小米金融的支持。智能硬件是小米未来最值得期待的盈利空间,维持生态链的稳定仍具有不确定性。小米虽然已具备先发优势,之后还要继续加固护城河,不断完善生态合作体系,建立共赢的利益分配机制。金融服务是小米与合作伙伴之间重要的粘合剂,可以相互促进、正向反馈。

风险提示:金融监管趋严,金融牌照获取难度加大,进度或不及预期,创新类业务或面临金融监管风险;所处的科技消费品行业受行业周期性、行业竞争加剧和技术变革的影响,小米集团主业发展或不及预期

(本文作者介绍:中泰证券银行业首席,金融组组长,国家金融与发展实验室特约研究员。)

责任编辑:张文

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。