来源:文艺馥欣

距离我们上次在《跨界并购还能做吗?》这篇文章中讨论跨界并购的监管导向及市场情况过去半年又余,在此期间A股资本市场的监管环境又有了诸多新的变化,尤其是以“3.15新政”“新国九条”的颁布以及交易所就规则修订的“答记者问”几个关键节点为代表,监管部门围绕提升上市公司质量、维护投资者权益的目标提出了全方面的监管要求,其中关于“从严监管盲目跨界”的内容,让市场最近对于A股上市公司跨界并购何去何从又增添了诸多疑虑。

为此,我们分析了今年以来首次披露及更新进展的重组交易中,由民营上市公司主导的27起跨界并购,以及其整个交易推进进程在各个关键政策节点的分布,并得出以下几点观察结论:

1.今年“3.15新政”“新国九条”等政策出台后,民营上市公司新披露的跨界并购数量及在全市场并购重组案例中的占比均出现明显下滑,A股上市公司对于跨界并购的态度更加谨慎;

2. “3.15新政”“新国九条”出台至今,发股及现金重大类跨界并购有实质性进展的案例较少,现金非重大类跨界并购推进相对平稳。其中,5起完成的跨界并购均为现金非重大类跨界并购,6起终止的跨界并购中4起为发股/现金重大类交易,2起为现金非重大类交易;

3. “3.15新政”“新国九条”出台后,监管对3起跨界并购发出问询,问询关注要点与此前基本一致。

此外,今年以来亦有多家上市公司通过与产业方或资金方合资等方式直接设立子公司“跨界”开展新业务。

总的来看,“3.15新政”“新国九条”出台后,市场的确对于“跨界并购”的态度更加谨慎,但仍有部分现金非重大类跨界并购取得了实质性进展。我们曾在前述文章中提及,“为数众多的A股上市公司都面临原有主业增长乏力或原有市场天花板不高的问题,通过并购进入新的有增长潜力的领域是企业正常的新陈代谢所需,一刀切的“不被允许做跨界并购”并不符合企业发展的客观规律,也不太可能被理解为监管的正式态度。”从结果来看,监管本次对跨界并购依旧没有采用“一刀切”的方式,只是在“全面提升上市公司质量”的大政策背景下,上市公司面对跨界并购的复杂性需要给出更完善的解法。

一、今年以来新披露交易情况

根据wind全球并购库统计数据,以上市公司通过股权收购取得标的公司控制权为条件,今年以来(截至2024年6月7日)首次披露的上市公司作为收购方的并购重组交易共207起(包括发行股份购买资产、现金类重大资产重组及现金类非重大资产重组),其中由民营及其他上市公司主导的并购重组交易135起,与去年同期的149起相比略有降低。

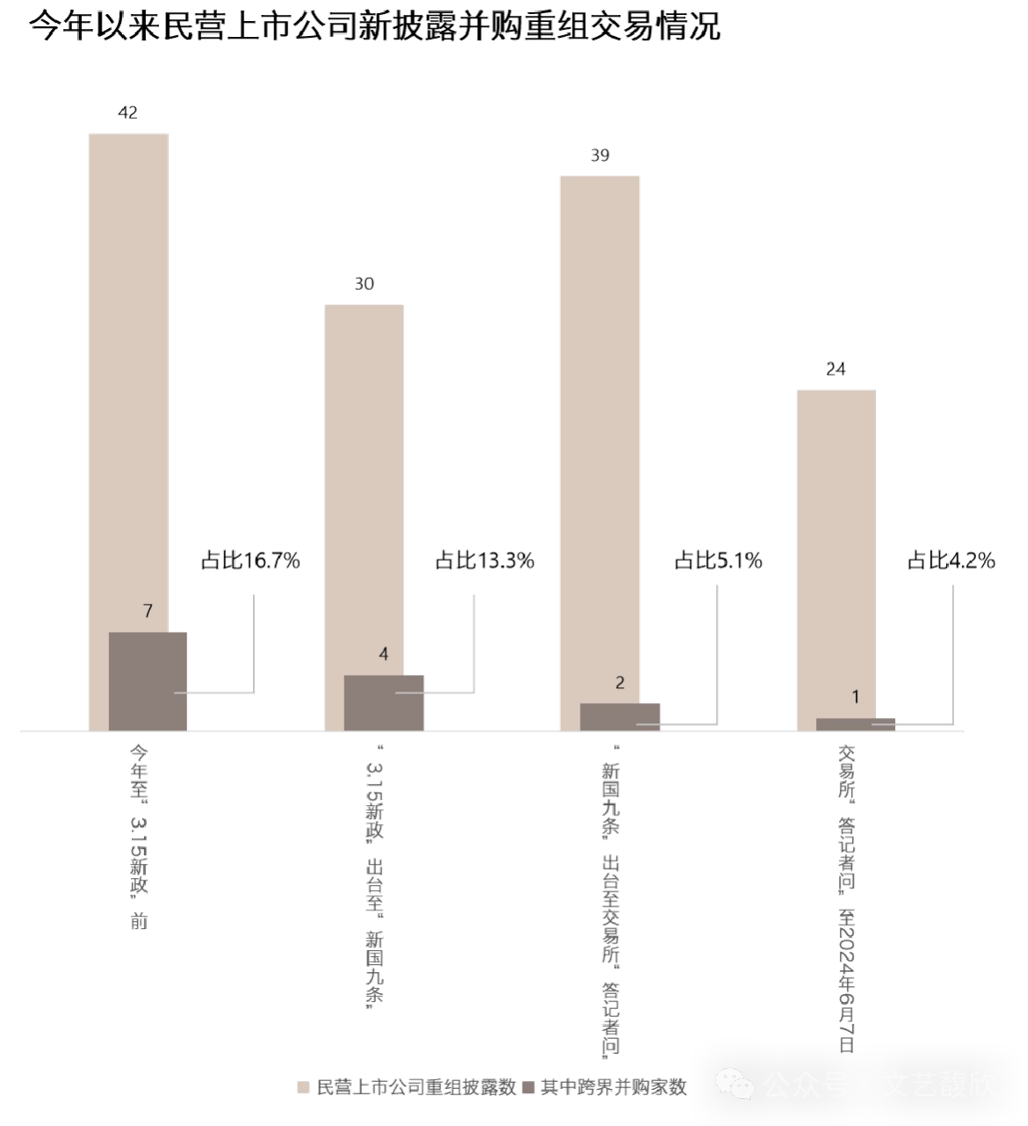

从交易属性来看,民营上市公司今年新披露的135起并购重组交易中,产业并购100起,跨界并购14起,其他类型的并购(吸收合并子公司、内部划转、收购空壳公司等情况)共计22起,从数量来看跨界并购合计占比11%。其中,以“3.15新政”(2024年3月15日)、“新国九条”(2024年4月12日)和交易所“答记者问”(2024年4月30日)为关键节点来看,今年截至“3.15新政”出台前A股民营上市公司新披露并购重组42起,其中跨界并购7起,占比16.7%;“3.15新政”出台至“新国九条”期间A股民营上市公司新披露并购重组30起,其中跨界并购4起,占比13.3%;“新国九条”出台至交易所“答记者问”期间A股民营上市公司新披露并购重组39起,其中跨界并购2起,占比5.1%;交易所“答记者问”至2024年6月7日A股民营上市公司新披露并购重组24起,其中跨界并购1起,占比4.2%。从结果看,今年各关键政策节点下A股民营上市公司新披露的跨界并购交易占整体比例呈现下滑趋势。

这14起跨界并购交易情况如下:

1. 收购方画像

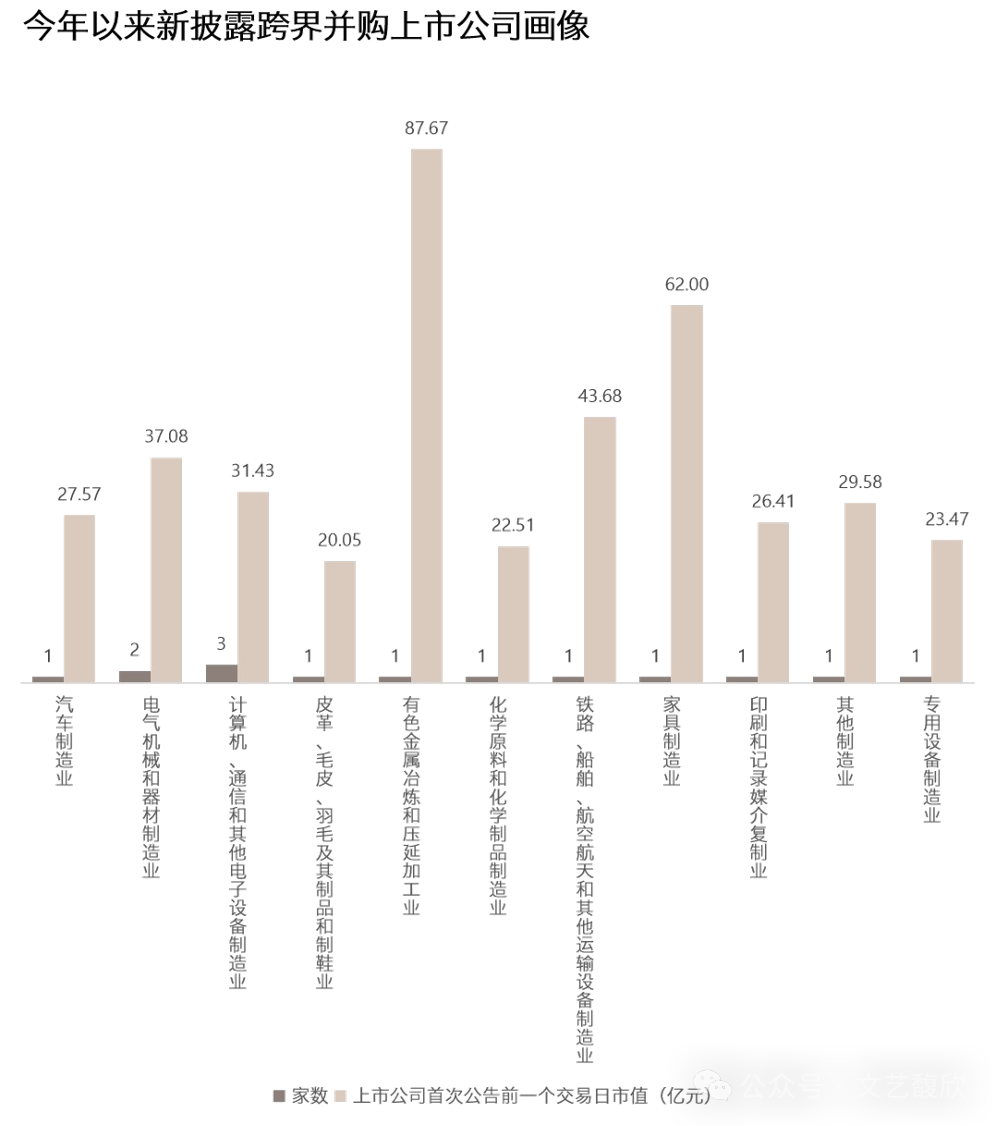

从收购方来看,这14起跨界并购交易的收购方首次披露公告前一日平均市值约36.5亿元,中位市值约27亿元,整体规模较小。首次公告前一年年平均营收规模为16亿元,平均净利润-0.02亿元;中位数营收规模为7亿元,中位数净利润0.07亿元;其中营收规模低于3亿元的收购方上市公司有4家,营收规模超过10亿元的有4家,这些收购方原有业务盈利空间相对有限,寻求跨界并购改善业绩情况的需求也更加迫切。14家上市公司所属行业如下:

2. 标的公司画像

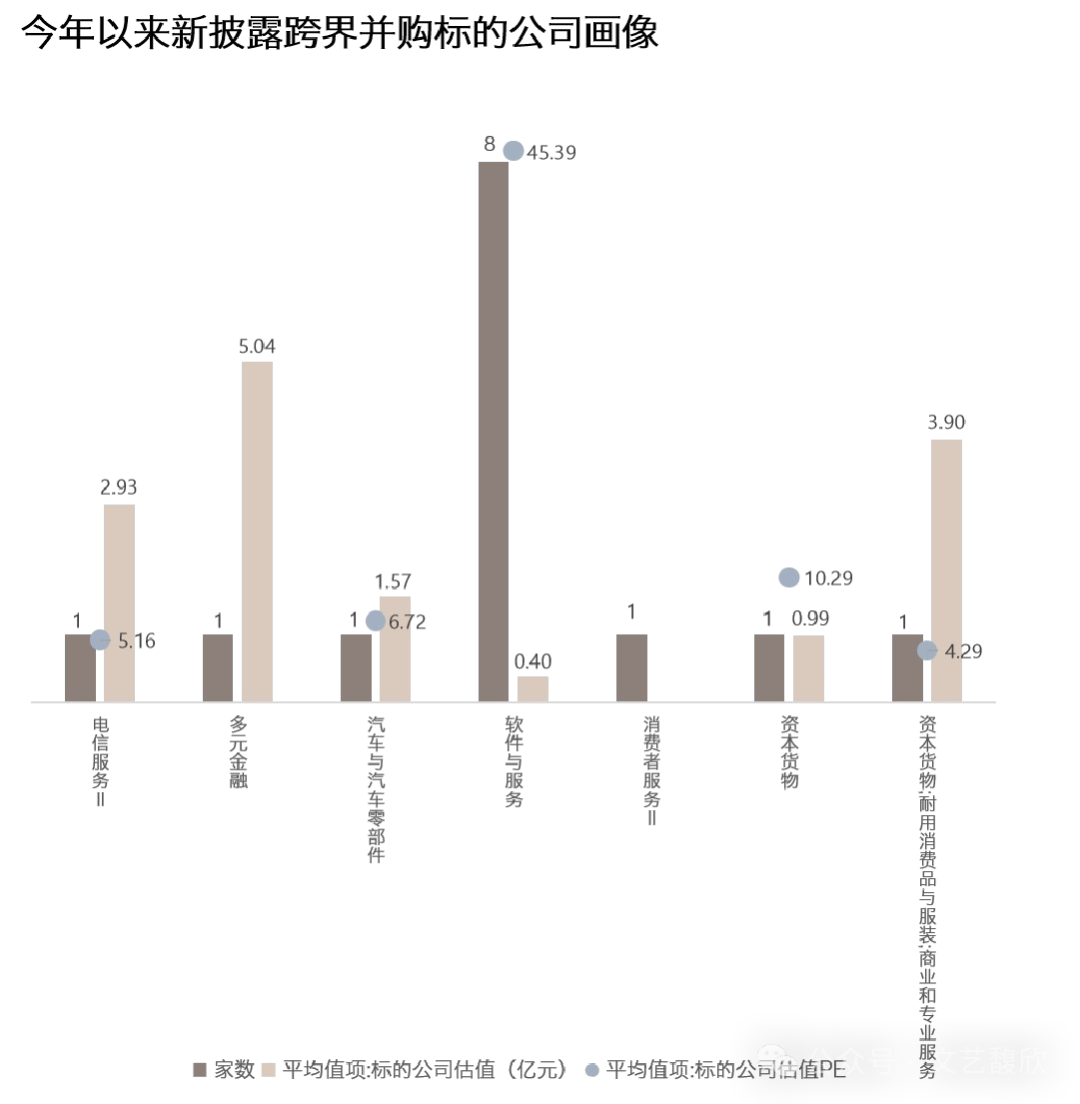

从标的公司来看,这14起跨界并购交易涉及的并购标的平均估值约2亿元(扣除暂未披露估值的交易),中位估值约1.3亿元。首次公告前一年平均营收规模为2.8亿元,平均净利润0.4亿元;中位数营收规模为1.8亿元,中位数净利润0.2亿元。其中涉及到亏损资产3项,扣除亏损资产外,剩余标的平均净利润率接近20%。14起跨界并购交易标的所属行业如下:

3. 交易方案画像

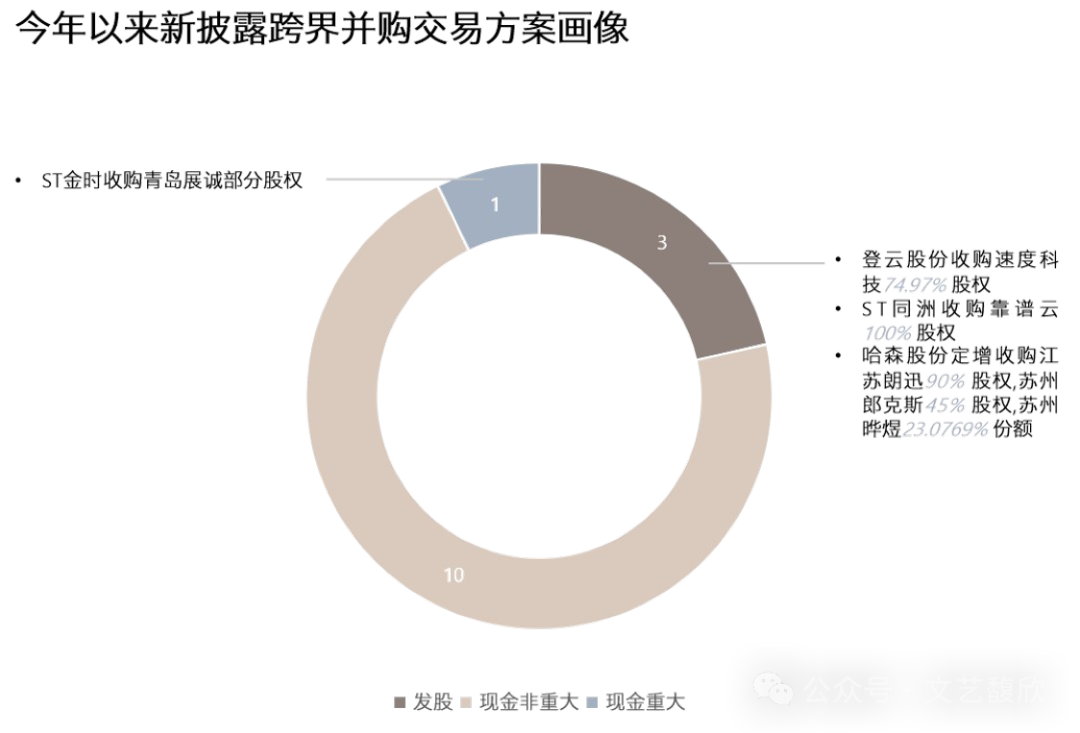

从方案的角度,这14起跨界并购交易中,涉及发行股份购买资产的有3起,涉及现金重大资产重组1起,其余10起均为现金非重大资产重组类交易。从收购比例来看,收购100%股权的跨界并购交易共4起,收购51%股权的共4起,交易双方意愿以及跨界并购的风险控制是影响最终交易股比的主要因素。

二、今年以来民营上市公司跨界并购披露交易进展情况

包含上述首次披露的交易,今年以来截至2024年6月7日,民营上市公司披露交易进展的跨界交易共27起。就不同类型(发行股份购买资产/现金类重大资产重组/现金类非重大资产重组)的跨界并购关键流程的披露时点来看:

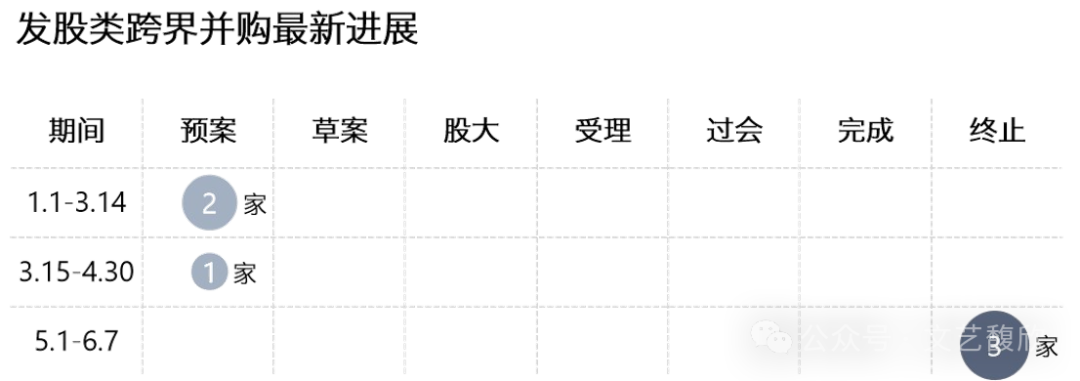

1.发行股份购买资产

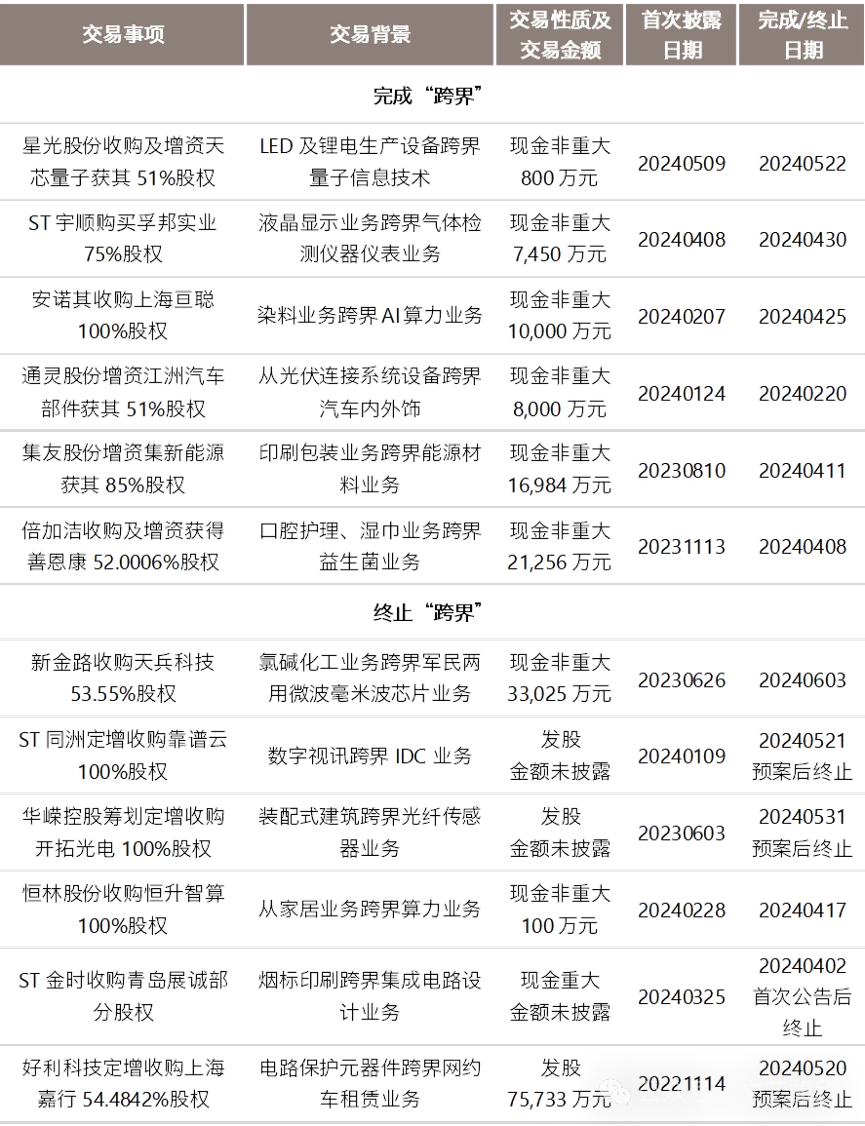

27起披露交易进展的跨界并购中有11起为发股类并购,其中“3.15新政”前披露预案的有2起,“3.15新政”后披露预案的交易1起,为登云股份(002715.SZ)收购速度科技74.97%股权(2024年4月27日披露公告)。登云股份主要生产燃油车发动机进排气门系列产品和合质金,2021年通过收购北京黄龙控制的汉阴黄龙进入矿产领域。本次收购速度科技,在进一步完善矿产业务布局的基础上切入地理信息大数据领域,速度时空2022-2023年分别实现5亿元、5.5亿元营业收入,分别实现0.4亿元、0.6亿元净利润,营收与上市公司同期数据基本持平,而净利润则高于上市公司。此外,有3起发股类跨界并购在“3.15新政”后公告终止,剩余仍在推进中的交易自首次公告至今已平均推进了409天。

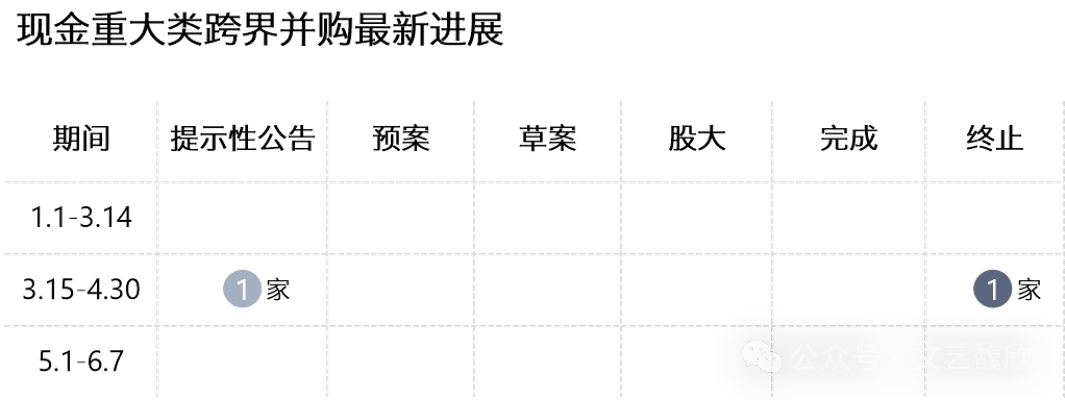

2. 现金类重大资产重组

27起披露交易进展的跨界并购中有2起为现金重大资产重组,其中“3.15新政”后披露提示性公告的有1起,为*ST金时(002951.SZ)收购青岛展诚部分股权(2024年3月25日披露公告),但于2024年4月2日即公告终止。*ST金时主要从事烟标印刷业务,青岛展诚主营业务为集成电路后端设计服务,交易公告后交易所即下发《关注函》,围绕上市公司交易公告前的股票异常波动以及该次交易的合理性等方面进行了问询。

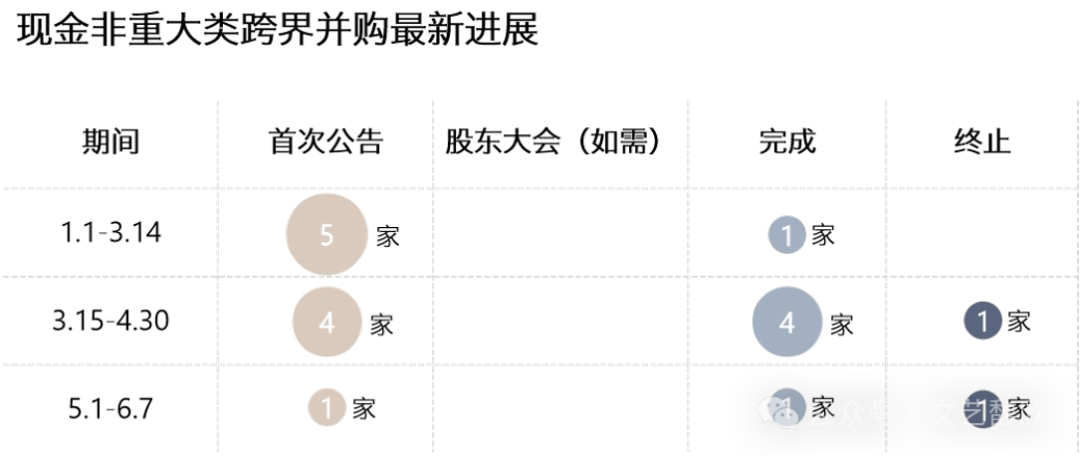

3. 现金类非重大资产重组

27起披露交易进展的跨界并购中有14起为现金非重大资产重组,其中“3.15新政”前首次公告5起,“3.15新政”后首次公告5起,完成6起,终止2起。完成的6起中,有2起在交易推进中收到过监管《关注函》,分别为ST宇顺(002289.SZ)收购孚邦实业75%股权以及安诺其(300067.SZ)收购上海亘聪100%股权,前者系从液晶显示业务跨界气体检测仪器仪表、应急装备业务,后者系从染料业务跨界AI算力业务,交易金额分别为7,450万元、1亿元。其中宇顺电子于2024年4月8日披露交易公告,2024年4月24日完成问询回复,并于2024年4月30日完成交割。终止的2起分别为新金路(000510.SZ)收购天兵科技53.55%股权以及恒林股份(603661.SZ)收购恒升智算100%股权。此外,另有1起已于2024年6月11日召开股东大会审议通过,为展鹏科技(603488.SH)收购领为军融。该交易曾于2023年11月公告拟采用发行股份及支付现金方式收购领为军融100%股权,于2024年4月30日修改方案,调整为以现金方式收购领为军融30.79%股权并以表决权委托的方式取得领为军融27.87%表决权来取得标的公司控制权,展鹏科技从电梯业务跨界军事仿真业务。

4. 完成及终止案例

整体来看,今年以来完成的跨界重组交易以现金非重大类交易为主,而发股及现金重大类交易在“3.15新政”出台后出现了较多起终止。前述27起披露交易进展的跨界并购中,最新已公告完成和公告终止的分别各有6起,交易情况如下:

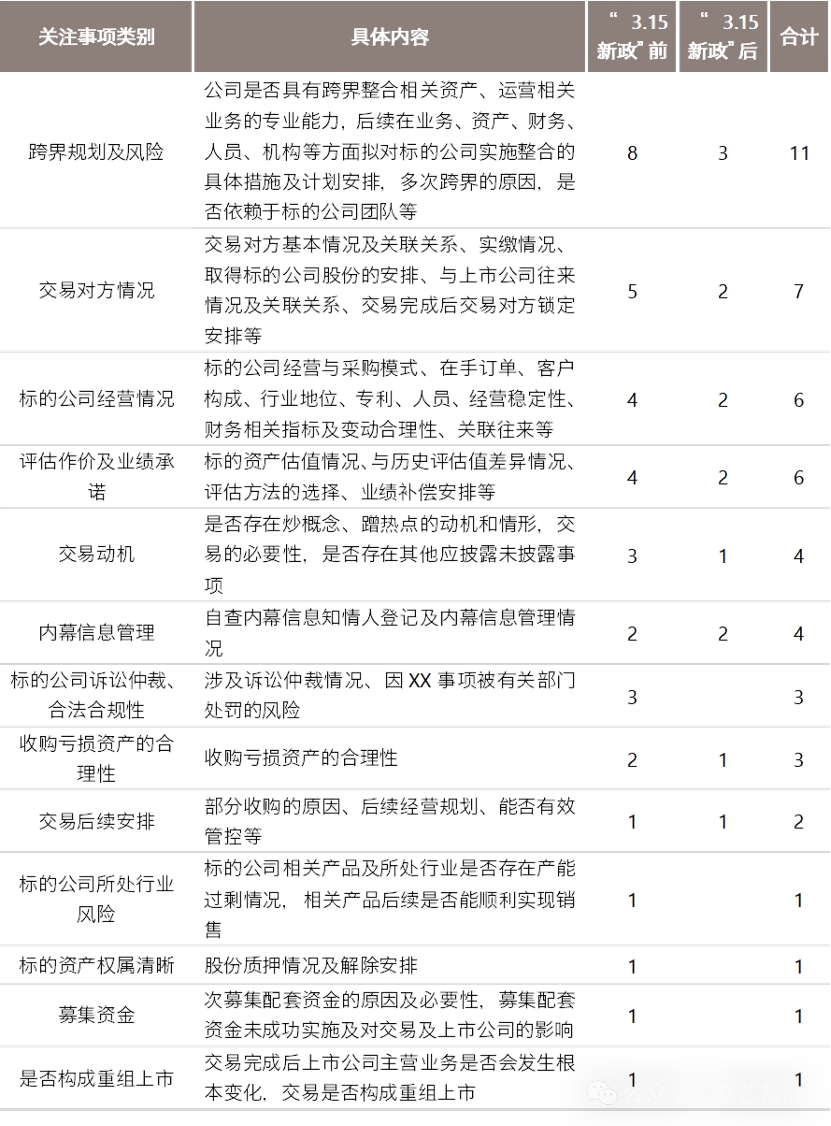

上述今年以来披露交易进展的27起民营上市公司跨界并购案例中,收到监管针对交易事项问询函的有13起,其中9起问询于“3.15新政”前披露,4起问询于“3.15新政”后披露,问询关注要点基本一致。问询关注事项总结如下:

除跨界并购外,今年以来亦有多家上市公司直接通过新设子公司开展“跨界”业务。2024年6月6日福鞍股份(603315.SH)披露《福鞍股份关于对外投资暨成立合资公司的公告》,拟与上海集铁网络科技有限公司共同以现金出资的方式设立合资公司,其中福鞍股份拟出资24,850万元持有合资公司71.00%的股权。福鞍股份主要从事铸钢件及工程业务,将通过新设子公司与合资方一起共同开拓AI算力租赁服务业务;2024年4月18日,融捷股份披露《关于与关联方共同投资设立控股子公司的公告》,拟与控股股东融捷股份共同设立子公司,其中融捷股份拟出资5,100万元持有合资公司51%股权。融捷股份主要从事锂矿相关业务,新设子公司将开展光伏储能业务;赫美集团2024年1月13日披露《关于设立控股子公司暨关联交易的公告》,与关联方山西鹏飞绿色能源投资有限公司共同投资控股子公司,公司拟以自有资金认缴出资2,550万元人民币,占注册资本的51.00%。赫美集团主要从事奢侈品相关业务,将通过新设子公司推进氢能源项目……

与跨界并购相比,新设子公司开展跨界业务的优势在于,上市公司无需面对标的估值、交易条件甚至发股审批等问题,流程简单,资金的调配相对灵活,且上市公司能快速展业。许多上市公司设立子公司“跨界”时也会考虑与产业方或资金方合资设立公司,对上市公司而言对资金投入及展业风险形成一定掌控,对合资方而言退出路径亦有一定的确定性;但与并购成熟的标的相比,新设立子公司是对公司核心竞争要素的重新建立与整合,对上市公司跨行业的经营能力要求更高,福鞍股份就曾在公告中提示:“上市公司无开展相关AI租赁业务的经验,合资公司运营需要集铁网络配合将相关业务人员转移至合资公司,合资公司运营初期将对集铁网络形成一定的依赖。”

(本文作者介绍:文艺馥欣资本顾问创始人,华泰联合并购团队早期成员,原华泰联合投行华东区联席负责人。)

责任编辑:石秀珍 SF183

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。