导 读

2017年1季度宏观经济成绩单今日出炉,经济运行开局良好:工业增速加快、企业利润增加、固定资产投资稳中有升、出口和消费表现不俗。那么,这一良好形势能够持续多久?中国宏观经济正处于周期中的哪个阶段?

中国金融四十人论坛(CF40)高级研究员张斌撰文指出,2017年1季度的宏观经济运行处于从景气周期高点迈入景气周期下半场的阶段,具体表现是:

周期性较强行业的销售增速已经跨过高点但仍处于较高水平;

前期销售上涨带动的价格加速上涨刚刚触顶回落,价格增速开始从快涨转为慢涨;

生产端得益于前期的销售和价格上涨,生产积极性相对高涨,利润创新高,投资意愿改善,雇佣劳动力意愿也在提高。

景气周期下半场

by 张斌

中国经济过去十多年的运行中存在显著的、历时平均40个月的经济短周期现象,这一现象背后的原因是以房地产为代表的周期性行业涨落与货币和信贷政策松紧形成的互动机制(有兴趣的读者欢迎参阅前期报告:【CF40宏观医生】发现中国经济短周期)。2017年1季度的宏观经济运行处于从景气周期高点迈入景气周期下半场的阶段,具体表现是周期性较强行业的销售增速已经跨过高点但仍处于较高水平;前期销售上涨带动的价格加速上涨刚刚触顶回落,价格增速开始从快涨转为慢涨;生产端得益于前期的销售和价格上涨,生产积极性相对高涨,利润创新高,投资意愿改善,雇佣劳动力意愿也在提高。

示意图 进入景气周期下半场

周期性行业需求增速在2个季度以前跨过从本轮周期高点。房地产和汽车是周期性特征最显著的两个行业。商品房销售面积和乘用车增速在本轮周期的低点分别是2015年的1季度和2季度,经过1年多时间的持续增长后,二者分别在2016年的2季度和3季度达到本轮周期最高点,此后销售增速开始下滑。

图1商品房销售面积

图2 汽车类销售

数据来源:Wind,中国金融四十人论坛

价格类指标刚刚跨过周期高点。得益于销售上涨,价格上涨紧跟其后。70个大中城市新建住宅价格同比增速在本轮周期的低点是2015年4月(-6.3%),此后持续上涨至2016年12月(10.5%),目前在缓慢下降。PPI和商品期货南华综合指数于2015年4季度达到本轮周期低点,此后开始了历时一年多的持续上涨;PPI和商品期货南华综合指数在2017年2月达到高点后开始回落。3月份PPI较2月下降0.2个百分点,3月商品期货南华综合指数较2月下降2.79%。CPI当中,非食品类CPI本轮周期的低点是2015年初,此后持续上涨至2016年底,目前也开始企稳。

图3 70个大中城市新建住宅价格同比增速

图4 PPI和分项

图5 CPI和分项

图6 南华综合指数

数据来源:Wind,中国金融四十人论坛

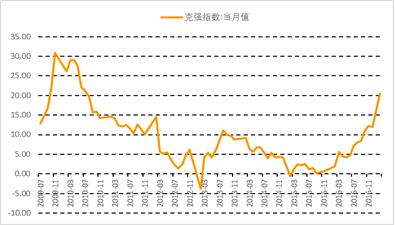

生产端处于本轮周期高点。从PMI指数来看本轮经济周期的低点是2015年底到2016年初,此后持续回升,2017年1季度制造业PMI、商务活动PMI和服务业PMI月均值分别达到51.6、54.6和53.6,均是近三年来的高点。从克强指数(克强指数=工业用电量增速×40% + 中长期贷款余额增速×35% + 铁路货运量增速×25%)看,从2015年9月的低点0.18一路上升到2017年3月的20.54,达到过去6年来的最高水平。

图7 制造业、商务活动和服务业PMI

图8 克强指数

数据来源:Wind,中国金融四十人论坛

1季度工业企业增加值增速为7.6%,比去年全年加快1.3个百分点。工业企业利润也继续回升,1-2月累计同比增长31.5%。其中,国有及国有控股工业企业利润回升最显著(同比增长100.2%);外资及港澳台企业、股份制工业企业以及私人工业企业利润也都有不同程度回升。

图9 工业企业增加值同比增速

图10 工业企业利润总额同比增速

数据来源:Wind,中国金融四十人论坛

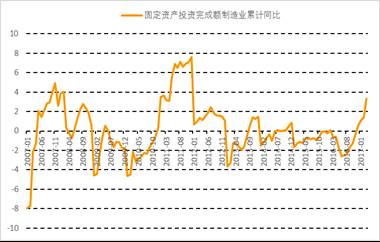

固定资产投资小幅攀升。1季度固定资产投资同比增速为9.2%,制造业投资同比增速为5.8%,基础设施投资同比增长18.7%,。房地产开发投资同比增长9.1%,新开工面积同比增长11.6%。将趋势项去掉后,发现固定资产投资的周期性部分已经接近本轮周期的高点。

图11 固定资产投资(经过HP滤波调整)

图12 固定资产投资:制造业(经过HP滤波调整)

图13 固定资产投资:基础设施建设(经过HP滤波调整)

图14 房屋新开工面积(经过HP滤波调整)

数据来源:Wind,中国金融四十人论坛

就业市场继续改善。制造业和非制造业的PMI从业人员指数都延续了去年以来的持续回暖势头。3月份制造业PMI从业人员指数达到50,这是2012年5月份以来的最高值。服务业PMI从业人员指数较上个季度轻微下调,但从趋势上看处于上升通道中的震荡调整。全国劳动力市场求人倍率自2016年下半年以来持续改善,目前处于1.13。

图15 制造业与非制造业PMI:从业人员

图16 求人倍率

数据来源:Wind,中国金融四十人论坛

未来1-2季度,经济运行仍有望处于景气下半场阶段。房地产和汽车销售均显示出明确的周期性下行调整趋势。从过去几轮下行规律来看,下行周期历时6-8个季度,目前仍处于下行的初期。未来1-2个季度,多数宏观经济指标增速虽然下降但还不会陷入负增长,生产、企业盈利、投资和劳动力市场仍能保持较好表现。

基建投资大幅扩张余地有限。基建投资自2013年以来保持高位缓慢下降的趋势,期间并没有在经济增长面临较大压力时期大幅上升弥补总需求下降的压力。这反映了宏观当局不希望通过大规模刺激措施保增长的基本思路。从资金来源看,随着经济下行带来的土地销售收入和税收增速下降,以及货币当局偏紧的货币政策和加强金融监管政策环境下,能够维持目前17-20%区间的基建增速已属不易。

出口持续好转但空间不大。如果没有意外力量打断2015年中期以来的全球经济景气程度抬升和出口回升趋势,中国未来1-2个季度也将面临持续改善的出口环境,2017年出口增速迎来显著反弹。考虑到本轮全球经济景气程度改善很大程度上来自中国经济中的周期性行业反弹,随着中国周期性行业的向下调整,全球经济活力也将因此下降。因此,出口虽然改善但是持续的时间和空间有限。

供给侧的亮点是制造业升级和进口替代。中国的制造业正在经历快速的产业升级和效率提升进程,制造业升级的重点内容在于进口替代或者国外品牌替代。与此相关的证据包括以下几个方面:1,研发投入和专利发明数量的大量增加;2,中国单位出口产品中的附加值率上升,上升主要来自进口中间品替代(参阅前期专题报告:【CF40宏观医生】从贸易数据透视中国制造业升级);3,国内行业兼并重组加剧,高效率企业占据更高市场份额;4,手机、汽车等代表性制造业产品的自主品牌市场份额快速上升。

近期文章精选:

张斌:走向焦虑的高收入国家

梁红:中国需不需要降准?

普华永道:债务重组的美国经验

没那么简单——特朗普背弃竞选承诺的弦外之音

“中国金融四十人论坛”(CF40)是一家非官方、非营利性的专业智库,专注于经济金融领域的政策研究。论坛成立于2008年4月12日,由40位40岁上下的金融精锐组成,即“40×40俱乐部”。

CF40定位为“平台+实体”新型智库,专注于经济金融领域的政策研究。四十人论坛在平台型智库基础上,逐步形成了四十人和新金融两大实体型智库系列,分别包括四十人金融教育发展基金会、四十人金融研究院和上海新金融研究院、北方新金融研究院、上海浦山新金融发展基金会等机构。此外, CF40与国家开发银行、清华大学、丝路基金、中国开发性金融促进会共同发起成立了“丝路规划研究中心”;上海新金融研究院与北京大学中国社会科学调查中心、蚂蚁金服集团共同发起成立了“北京大学数字金融研究中心”。

CF40每年召开双周圆桌会议、金融四十人年会、国际学术交流研讨会等百余场闭门研讨会,开展课题研究近30项,出版周报、月报、要报、《新金融评论》期刊以及金融类书籍共计100余册,受到决策层领导重视和经济金融界人士高度评价。

关注中国金融四十人论坛,请长按下方二维码:

进入【新浪财经股吧】讨论