年亏82亿的威马上市后,应该给创始人沈晖几个亿?

欢迎关注“新浪科技”的微信订阅号:techsina

来源:锌财经

9月27日,威马汽车官方发布:在2022 IVISTA智能网联汽车ADAS挑战赛上,威马W6于30多款主流智能车型脱颖而出,一举斩获两大奖项。有趣的是,就在消息发出前几日,威马汽车创始人、董事长兼CEO沈晖,却因“年薪12亿”成为焦点人物。

据威马汽车招股书显示,2019年至2021年,威马汽车亏损持续增加,其中,2021年亏损约82亿元。但威马汽车创始人、董事长兼CEO沈晖的薪资在2021年却高达12.617亿元。

同年,威马汽车向主要管理层支付的薪资总额为17.5亿元,沈晖一人薪资占据了主要管理层薪资的72%。

一边是企业的巨额亏损,一边是话事人的天价薪酬,二者之间的反差,让原本声量极低的威马汽车,迅速成为了消费者们热议的对象。只不过,威马这次的走红,是一场黑红。铺天盖地的言论,让更多的人了解到,在威马的资本局里,产品力并不重要,套现才是核心。

诚然,沈晖年薪12亿的说法并不准确,其中包含了受限制股份收益,具体多少也要看威马上市后的股价表现。不过,自家业务前景的不断恶化,让威马汽车的高管薪酬自去年起开始失控。

当落袋为安成为主流意识,后期入局的资本们或将成为最终接盘的人。而值得一提的是,在威马的百亿D轮融资中,汇集了不少国资平台。如果威马能够成功上市,无论是沈晖以及持有股权的各个高管,又或者各轮的投资者,都能够实现套现离场,把压力给到二级市场的韭菜们。

但即便威马不能上市,创始人沈晖也能赚得盆满钵满。

天假年薪的虚与实

引发此次争议事件的核心,是威马汽车创始人沈晖的具体薪资。

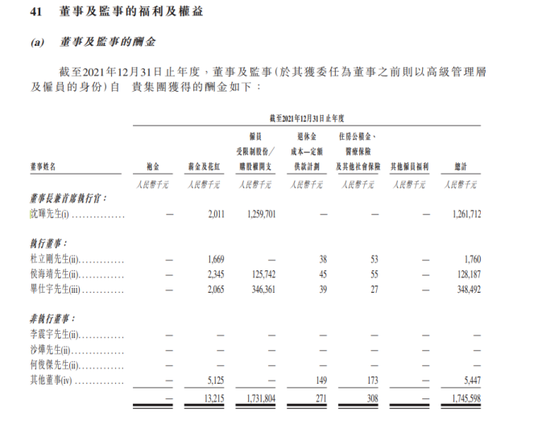

威马汽车招股书显示,威马汽车管理层薪资总额达到17.5亿元,占据了总营收的近40%。其中,威马联合创始人兼执行副主席沈晖2021年总薪酬达到12.62亿元,包含薪金及花红201.1万元和限制股份或购股权开支12.60亿元。

如此算来,2021年,沈晖总薪酬占到董事薪酬的72.3%。

而除了沈晖之外,杜立刚总薪酬176万元,其中年薪166.9万;侯海靖总薪酬1.28亿元,其中年薪234.5万,股份支付1.25亿元;首席财务官毕仕宇年薪3.48亿元,其中年薪206.5万元,股份支付3.46亿元。

来源:威马汽车招股书

来源:威马汽车招股书也就是说除了沈晖,还有两名高管年薪也都过亿了。

威马创始人天价年薪的消息迅速发酵之后,威马汽车第一时间解释道:高管薪酬中的“股权激励”,是按照评估得到的股权激励公允价值,经计算确认的金额,非现金性质。

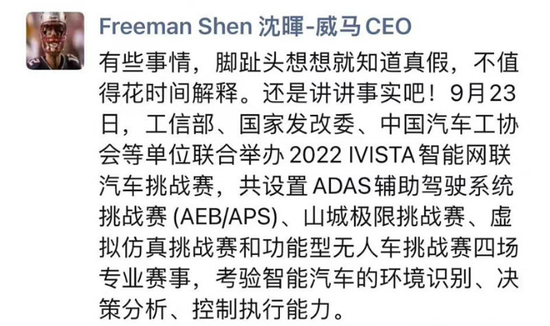

作为焦点人物,沈晖本人也在朋友圈发文称,“有些事情,脚指头想想就知道真假,不值得花时间解释。还是讲讲事实吧”。沈晖还称,“我也不知道收入这么高,老婆查我就麻烦了!”

来源:中国基金报

来源:中国基金报事实上,从招股书来看,沈晖12.6亿元的薪资的确由薪水和受限制股份收益两方面组成。受限制股份为非现金性质,按照香港资本市场的逻辑和财务会计制度要求,沈晖的股份收益是未来可能会发生的收入,并没有实际支出。

一般来讲,股权激励作为一个管理手段,它更多是关注未来,有些类似于对赌协议。上市公司会设置多个业绩考核指标,高管不仅要分多个阶段才能拿到,且具体薪酬也跟当年的绩效有关。

也就是说,所谓的12.6亿元年薪,不仅需要威马成功上市,且沈晖必须完成每个阶段的KPI,也就是董事会确定的相应目标,才能拿到钱。而沈晖具体能拿到多少钱,也要看威马汽车上市后的股价表现,才能算出来。

先算后发,这样的操作并不新奇。比如2014年,京东上市,创始人刘强东因激励政策拿到约41亿元的薪金;再比如小米在2018年上市前,给予了小米集团董事长兼CEO雷军一笔99亿元的股权激励。

如此来看,沈晖确实有点“冤枉”。但是,在威马现金流吃紧,业务做得一塌糊涂,甚至谈得上岌岌可危的当下,突然被爆出高额股权激励,无异于火上浇油。

威马已成危马

“沈晖年薪12亿”之所以能快速冲上了热搜,除了“天价年薪”自带流量之外,也在于其年薪与威马亏损之间的反差效果。

据威马汽车招股书,2019至2021年之间,威马亏损居高不下,其中2021年亏损约82亿元。

而截至2021年末,威马有息负债已经接近百亿规模,在手现金只有41.56亿元。到了今年一季末,威马完成新一轮股权融资的情况下,在手现金及现金等价物缩水至36.78亿元。

来源:威马汽车招股书

来源:威马汽车招股书亏损不断加剧、现金流吃紧,这已成为汽车新势力的通病。融资能力的强弱,也早已成为考验众多玩家们能否建立起竞争壁垒的关键点。虽然众多资本“站台”,但威马的资金链似乎从来都没有轻松过。

在成本支出方面,除了高额的研发费用和工程费用,威马汽车在建设生产基地的总投资规模,也高达百亿左右。而前威马汽车联合创始人也曾坦言:“资金的40%-50%都花在了智能制造园区。”

成长支出的不断增长,让威马的资金压力逐渐加大。但更加让其头痛的问题,在于“销售不佳”的难题。

过去三年,威马的销量分别为1.3万辆、2.2万辆、4.4万辆。看起来呈现增长趋势,但把视野拉到整个市场,会发现威马早已掉队。甚至连一些后来者,都成为了威马一时难以超越的对手。

2018年,沈晖曾公开表示“新造车团队未来只有两三年时间,如果到不了10万台的年销量,就没法活下去。”年销10万辆,一直被公认为造车的重要节点。意味着一个工厂的健康运转,也标志着品牌受到了市场的认可。

而从今年1-8月的交付量来看,蔚小理累计销量分别为7.2万、9万和7.5万辆,哪吒则以9.3万辆的成绩夺走冠军宝座。当大家都逼近10万大关之时,威马三年的交付量只有8万,今年上半年交付也仅仅2万余辆。

曾经的车界“四小龙”之一,如今的不入流的二线车企。威马的败走,不仅在于其不靠谱的产品质量,也与其产品定位和销售模式有较大关系。

2020年10月份,威马汽车集中爆发的多起车辆自燃事件。此后三个月内,威马汽车又召回了1282辆问题车。再到2021年底和2022年1月,再次出现威马EX5自燃。多起自燃事件和大规模召回,极大地削弱了产品力,损害了威马的品牌形象。

威马汽车自燃

威马汽车自燃同时,威马的产品定位一直处于左右摇摆的状态,今天讲“智能座舱”,明天谈“家用代步”,后天又是其他的营销概念,这也让威马的产品愈加没了卖点。

此外,与理想、小鹏的直营店模式不同,起初威马采用直销+代理的销售模式,但随着销售不达预期,又改为传统经销商的模式。传统经销商的模式虽然减轻了车企本身的成本支出,但也与消费者的距离越来越远。

不2B、不2C,只2VC

一个令人好奇的地方在于,威马究竟要把车卖给谁?

首先可以明显感知到的是,在多重产品质量问题前,威马在C端市场已经失去消费者信心。而在B端市场,根据招股书显示,2021年威马一半的收入都是由网约车平台贡献。

对于B端平台们来说,并不存在什么品牌忠诚度。这就意味着,任何一家车企推出性价比更高的B端车型,都会对威马50%的营收产生巨大挑战。

威马网约版E.5

威马网约版E.5两端市场的差劲表现,让威马变得岌岌可危。上市拿到更多的钱,似乎成为了唯一的出路。然而,在前景堪忧的现状下,上市,也不过是资本和威马高管们套现的手段。

至于还会不会造车,或者造好车,都不重要了,因为这本身就是一场资本游戏。

某企业在A轮获得了10亿投资,那么公司总资产则为10亿。除去投资者的20%股权,创始人还留有80%股权,某种程度上也意味着创始人已经拥有8亿资产。而为了获得更多的投资,拥有更多的资产,企业还会启动了B轮、C轮、D轮......

虽然每轮融资,创始人的股权都会被稀释,但随着融资资金不断增加,其所拥有的资金也在不断增长。而到了最后一轮融资,投资者对企业最大的要求就是必须成功上市。因为企业成功上市,最后一轮投资者才能在最短时间内收回成本,割二级市场的韭菜,大赚一笔。

可如果这家企业经营很差,前景不明,一旦破产创始人及高管们手里股权就会一文不值。这时为了保证自身利益,一般会联合一部分持股较高的早期投资者,让赞同分钱的投资者形成多数派,从而实现提前分钱。

即便企业最后上市失败,早期投资者、创始人及高管也能落袋为安。而在这个过程中,最后一轮投资者无疑成为了冤大头。因此,为了不亏钱的同时也能赚一笔,最后一轮投资者都会须全力帮助企业上市。

有意思的是,从2021年起,威马汽车的高管薪酬就开始大幅度增加。这是否也意味着威马高管们对威马前景并不看好,想提前获益呢?

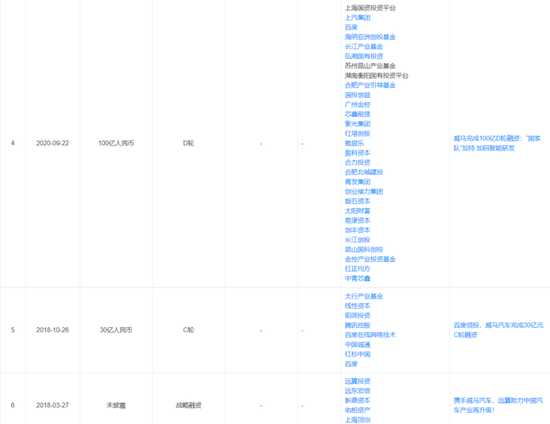

其次,锌财经通过天眼查获悉,自2016年8月起,威马共获得四轮融资。

来源:天眼查

来源:天眼查在早期投资者中,电讯盈科的实控人为李泽楷,被认为是李嘉诚家族的重要产业之一。信德集团则控制运营一部分何鸿燊家族的地产、航运、航空、酒店等业务。此外还有云南红塔集团、五矿集团、腾讯集团、红杉中国等。

而2020年9月,威马完成的总额100亿元的D轮融资,则由上海国资投资平台及上汽集团联合领投,百度与海纳亚洲创投基金继续参与,湖北长江产业基金、苏州昆山产业基金、湖南衡阳国有投资平台等一众国资也悉数入局。

这就造成一个尴尬的局面:成功上市,皆大欢喜,股民接盘;上不了市,变卖资产,国资受损。而无论威马能否成功上市,沈晖及一众拥有股权的高管,还有早期的投资者们,都会成为受益者。

威马的这场资本游戏,或许会让更多的人明白,原来车企不止可以2C或者2B,还能2VC。

(声明:本文仅代表作者观点,不代表新浪网立场。)

作者简介