零跑汽车的“寒气”IPO:前有山虎,后有沼泽

欲渡黄河冰塞川 ,将登太行雪满山

欲渡黄河冰塞川 ,将登太行雪满山欢迎关注“新浪科技”的微信订阅号:techsina

文/王亚骏 栾延群

来源:雪豹汽车观察(ID:xuebaoauto)

虽然在交付量上反超蔚小理,但车型定位不同和财务基本面的巨大差距,让零跑难望一线造车新势力项背。

性价比、下沉市场和错位竞争,成就了零跑的成长性,但也让它陷入越卖越亏的困境。烧钱换增长的模式,很难获得资本市场的认可。

零跑不得不踏上品牌向上的“华山一条路”,但上需进攻下要防守,这注定是一场艰难的双线作战。

单车售价8万元、累计卖出近十万辆的“老头乐”,将梦想超越特斯拉的零跑汽车(以下简称“零跑”)送进了港交所。

9月29日,零跑以48港元的发行价赴港上市,开盘急跌,截至发稿(9:35)跌30%,市值约389亿港元,成为港交所第四家造车新势力公司。

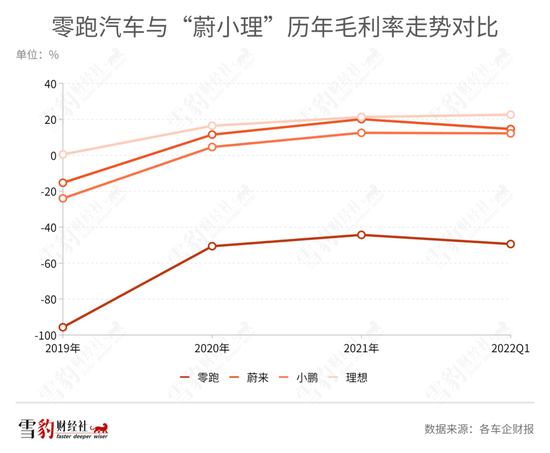

虽然在二线新势力中算得上领头羊,但与上市路上的“前辈”蔚小理相比,零跑在营收规模、盈利能力及研发投入等方面仍然相距甚远,还陷入了越卖越亏的困境。2019年至2022年3月,零跑累计亏损55.41亿元,毛利率最低时只有-95.7%。

中泰证券在零跑IPO前发布的一份研报认为,假设未行使超额配股权,零跑对应市值548.5亿~708.5亿港元,零跑2021财年市销率约15.0~19.4倍,这个数据远高于行业平均水平,“估值偏贵”。

安信国际近期的一份研报称,对比零跑、小鹏、理想、蔚来的2022年一季度业绩,零跑汽车的收入规模、盈利能力、研发投入、单车收入等方面均远低于其他同行,“所以我们认为零跑汽车估值应该低于行业平均水平。”报告称。

为了增收增利,零跑一脚迈出舒适圈,在上市前推出旗下最昂贵的车型C01,上探中高端市场。在港交所拿到续命钱的零跑,能否就此跨过生死线?

从零开始,“屈居”二线

在交付量上弯道超车蔚小理的零跑汽车,基本面还远称不上领跑。

2022年1-8月,零跑累计交付76563辆新车,在造车新势力中排名第三,领先于理想与蔚来。但在2021年,零跑整年交付量为43748辆,不到蔚小理的一半。

对零跑而言,这并不是一个值得骄傲的成绩。虽然在交付榜上以追赶者的形象出现,但创办于2015年12月24日的零跑只比理想汽车“年轻”了5个月,并非造车新势力中的后浪。

换句话说,零跑之所以至今屈居二线,并非资历不够,而是底盘不稳。

2019年1月,零跑首款车型S01正式上市,因车内空间狭小、续航里程较短,全年交付量仅1034辆。相比之下,除了2019年年底才开始交付首款车的理想外,蔚来和小鹏当年已分别交付20565辆和12728辆。

错失先机的零跑在2020年5月推出了第二款量产车型T03,这款面向下沉市场、补贴后售价6.58万~7.58万元的微型车,成功提振了零跑销量。2021年,T03交付40245辆新车,占公司总交付量的92%。

但车型定位和售价不同,让零跑在财务基本面上与蔚小理相距甚远。

在营收方面,2019年至2022年第一季度,零跑分别实现1.17亿、6.31亿、31.32亿和19.92亿元营收,虽然增长势头明显,但在绝对数值上与蔚小理还未到达同一个量级。

在毛利率方面,蔚小理虽然仍未摆脱亏损困境,但毛利率均已转正。而零跑2019年至2022年第一季度的毛利率分别为-95.7%、-50.6%、-44.3%和-49.4%。随着交付量的提升,零跑陷入越卖越亏的泥潭。

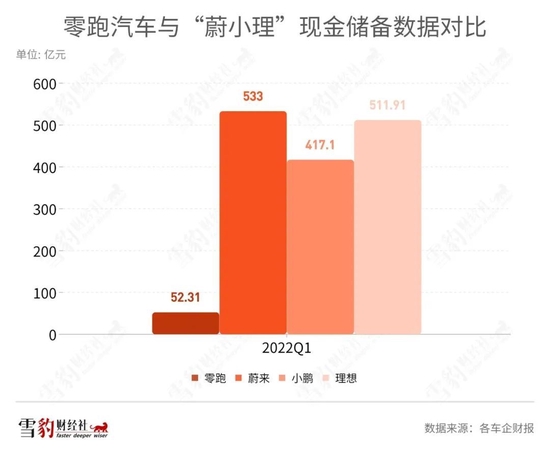

在现金储备方面,截至2022年3月31日,零跑的现金储备为52.31亿元,不到蔚来的十分之一,也远低于小鹏和理想。不得不承认,缺钱是零跑急于上市的原因之一。

在研发投入方面,多次宣称坚持全栈自研的零跑,2019年至2022年第一季度的研发投入分别为3.58亿、2.89亿、7.4亿和2.45亿元,3年多累计16.32亿元,远低于蔚小理。研发投入占营收的比重逐年下降,分别为306.4%、45.8%、23.6%和12.3%。

相对薄弱的基本面,让零跑即使在交付量上暂时领先,市值也难与蔚来和理想相提并论。创始人朱江明口中“从零起跑”的零跑,何时能与一线新势力站到同一起跑线?

聚焦下沉,错位竞争

在零跑的B站官方账号上,播放量最高的视频是朱江明亲自出镜的“零跑T03定价风波,财务看了会吐血”,剧情是财务向朱江明“吐槽”T03以较低的价位搭载较高配置。

号称“不赚钱,就想交个朋友”的T03,以性价比高作为最大卖点。

最高续航里程403公里、搭载L2级别智能驾驶辅助系统,T03的配置在目前市场上的微型车中确属上乘。从蔚小理均未涉足的微型车赛道切入,体现了零跑错位竞争的市场策略。

据乘联会数据,2019-2021年,微型电动车在纯电乘用车市场中所占份额分别为22.5%、32.6%和36.9%。由于蔚小理、威马、哪吒等新势力车企并未将资源投入这个赛道,T03避开了主要战场的激烈竞争。

凭借性价比优势和错位竞争的策略,零跑才收获了不错的交付成绩。

官方数据显示,2020年和2021年,零跑分别交付11391辆和43121辆新车,其中T03交付量分别为10266辆和38463辆,占比约90%。2022年上半年,零跑销量同比增长265%至5.2万辆,其中T03销量3.3万辆,占比63.5%。

零跑在招股书中自称“始终关注于15万~30万元中高端主流市场”,但售价7.9万元起、“不赚钱”的T03仍是其绝对的销量担当。

2021年9月,零跑纯电SUV C11上市,起售价17.98万元。今年5月,零跑又推出了起售价18万元的中大型轿车C01。但这两款真正负责冲击中高端市场的车型,销量表现并不尽如人意。

有一利必有一弊。靠性价比支撑的差异化,也让零跑陷入了越卖越亏的泥淖。2019年至2022年3月,零跑累计亏损55.41亿元,毛利率最低只有-95.7%。时至今日,零跑仍处于烧钱换增长的阶段。

但随着新能源汽车的渗透率逐步提高,叠加市场环境的变化和疫情的影响,降本增效和追求“有质量的增长”正成为企业和资本市场的共识。

退一步说,即使有投资者愿意为零跑的“市梦率”买单,零跑可能也没有足够的资金来提升“梦想照进现实”的概率。

全栈自研是零跑一直以来的标签,但因研发投入过低受到外界质疑。2019年至2021年,零跑累计研发投入为13.87亿元,研发出3款车型。这个数字不仅无法与蔚小理相比,也远低于威马同期的28.66亿元。朱江明回应称,这是“高效规划下的合理费用区间”。

零跑本次IPO募资净额为60.6亿港元,合人民币55.81亿元。按照招股书中披露的计划,其中40%投入到研发中,约为22.32亿元,仍不及蔚小理中任何一家2021年的研发投入。

低规模的研发投入影响了零跑汽车的智能化表现。零跑即将推出的C01辅助驾驶系统中所搭载的凌芯01芯片,其算力为8.4 TOPS,而蔚小理旗下车型普遍搭载英伟达芯片,算力通常为30 TOPS。

踏出舒适圈

市场普遍认为,新能源汽车在主流的大众消费群体中越来越受欢迎,预期售价在人民币15万~30 万元的中高端主流市场将自2022年起成为中国新能源汽车市场中最大且增速最快的细分市场。

要想避免被越卖越亏的沼泽吞噬,走出下沉市场舒适圈,成为零跑不得不做出的选择。

9月28日,售价18万~27万元的纯电轿车C01正式上市,这是零跑旗下最贵的车型,也承载了零跑探索品牌向上的渴望。

但回到一线新势力主战场的零跑,就像一支进入“魔鬼主场”作战的客队,势必遭遇重重挑战。

一方面,失去以往在下沉市场错位竞争的优势,零跑将直面强敌林立的残酷战局。已经过市场检验的畅销车型比亚迪汉和小鹏P7,都是C01的直接竞争对手。9月30日,蔚来ET5将开启交付,该车型售价最低或将下探至25.8万元,与C01售价区间或有重合。

另一方面,过去聚焦下沉市场的一批自主车企和二线新势力车企,纷纷尝试品牌上探,与零跑再次狭路相逢。

7月31日,定位于中大型轿跑的哪吒S上市,售价19.98万~33.88万元。广汽埃安于1月6日上市的高端纯电SUV AION LX,今年1-8月累计销量2992辆,销量贡献占比2%。

这意味着,如今已厮杀激烈的主战场,未来还将愈发拥挤:从合资车企、自主品牌到造车新势力,各方均对这块蛋糕虎视眈眈。零跑引以为傲的成长性,或面临巨大挑战。

在它目前的主场下沉市场,零跑也并非高枕无忧。

因上游原材料价格上涨,T03在今年两次调价,补贴后售价区间从7.39万~8.9万元涨至7.95万~9.65万元。微型车的目标客户通常是价格敏感型客户,以性价比为卖点的T03涨价,销量难免受到一定冲击。

向上拓疆,挑战重重;向下守成,亦须稳住基本盘,双线作战的零跑挑战重重。如何找到新的破局点,在中高端市场立足并改善盈利能力,是眼下亟待解决的难题。

(声明:本文仅代表作者观点,不代表新浪网立场。)

作者简介