AI学习机,能撑起科大讯飞的第二曲线吗?

欢迎关注“新浪科技”的微信订阅号:techsina

讯飞用学习机得出了AI盈利公式的一个解,却未必是最优。

作者|伊柒 编辑|韩小黄

来源:AI蓝媒汇

教培退场让出了红利,学习机紧接着站上风口。

“双减”二年,居民区附近的广告栏中已然看不到教培机构的痕迹,取而代之的是“家教机”、“儿童平板”、“学生平板”,被孩子、家长和统称为学习机。

根据弗若斯特沙利文的统计数据,2017至2021年间,我国智能学习设备市场规模已经由281亿元上升至659亿元,学习机等智能平板设备占据了其中39%的市场份额。机构预计到2026年,国内智能学习设备市场将达到约1450亿元人民币的规模。

中研产业研究院的报告指出,2021-2025年我国学习机市场将会以每年15%的增速稳步扩张,2025年预计将达到875万台,为2020年的两倍。

自“小霸王”诞生以来,30多年不温不火的学习机赛道,一朝变得拥挤。步步高、读书郎……风口之上,高手如云。

而行业的前排,除了传统教育硬件企业之外,还杀入了一家AI公司——智能语音赛道的老炮儿科大讯飞。根据公开资料显示,今年618活动期间,天猫、京东、抖音电商平台学习机品类的销售额冠军,全部收归讯飞。

早年间,科大讯飞用智能语音打通了B端G端信息化教考市场。如今,AI行业仍在为技术落地、盈利所困,讯飞又用学习机“算出了”AI变现公式继B端G端之后的第二个解。

瞄准C端的教育硬件,能撑住讯飞的第二曲线吗?

第二曲线,落在“舒适圈”

对于讯飞而言,“双减”几乎没有对业务造成任何不利影响,反而带来更多的机会。

先看半年报披露的数据。尽管上半年因其持股的寒武纪、三人行等公司股价均不同程度下跌,导致科大讯飞也跟着赔了不少,但2022上半年讯飞仍然落袋了2.78亿元净利润,同赛道内一亏再亏的AI四小龙等企业相比,账面数字算得上亮眼。

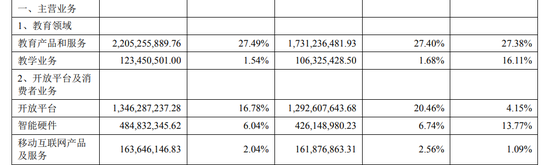

细看业务分项,营收份额贡献最大的是依然是包含等B端G端教考系统、又新增了学习机品类的教育板块:教育产品与服务占营收比例为27.49%,教学业务1.54%,教育领域总占比29.03%;开放平台及消费者业务以27.18%的占比位列次席。

尽管从营收份额上看,比重最大的教育业务并未与其他拉开较大差距,但考虑到悬殊的毛利率对比(52.16%,领先第二位23个百分点),教育营收无疑撑起了飘红的利润。

变现乏力的阴霾长久以来笼罩着AI行业,科大讯飞能稳定盈利已然算是“尖子生”。但在业内人士看来,讯飞所做AI教育的利润,或许七分靠教育,三分在AI——在教育领域,科大讯飞是一位后台很硬的“抢跑者”,围绕教育行业做硬件和服务创收,已成为科大讯飞多年押注教育赛道形成的“惯性”。

讯飞对教育行业的布局,远远早于双减政策和疫情黑天鹅。

作为国内最早一批AI语音公司,最早一批将AI考试、评阅技术落地应用的企业,技术上的先发优势让科大讯飞在过去以B、G端为主要载体的教育市场,长期占据较大份额。

2015年,科大讯飞联合教育部门运营的普通话机考、中英文作文评分等智慧教育解决方案,已经覆盖了十余个省市共计超过8000万师生,而在2022年,这一规模已经扩大到全国超31个省级行政区、38000所公立学校的过亿师生。

自2016财年开始,智慧教育业务对科大讯飞营收的贡献直接体现在财报中:2016到2021年间,教育产品及服务营收占总营收比例分别为27.44%、25.54%、25.45%、23.36%、30.86%、32.82%,营收金额的复合增长率超过44%。

踩中教育信息化赛道,背靠中科大和一众国资的讯飞,长期以来也享受政策倾斜——千亿规模的政府预算中,地方教育经费8%用于教育信息化为硬性规定,意味着讯飞在教育领域的基本盘相当稳定。

先发优势叠加政策红利,讯飞AI变现的第二条通路,落在熟悉的领域,落在教育赛道这个“舒适圈”。

补助之外急“造血”

尽管净利润亮眼,但讯飞主营的AI业务自造血能力不足仍是行业通病。最直观的一点就是依赖政府补助的份额过高。

2020、2021财年,科大讯飞收到的“计入当期损益的”政府补助分别为4.25、4.38亿元,占净利润比例分别为31.18%、28.15%——而今年上半年,若刨去2.28亿元人民币的政府补助,讯飞的净利润锐减超过82%。

所以,讯飞尝试用学习机,用面向C端消费市场的教育业务来提升造血能力。

现阶段来看,讯飞在教育板块的布局已经较为稳固,在既有舒适圈基础上拓展C端市场,使其形成了BCG三端的全覆盖:

G端业务对应地方政府专项采购,资金来源为“本级财政统筹,推进地方政府进行专项运作的资金”;B端业务以学校建设为主体,资金来源为“常规财政资金,以教育管理部门或学校为主建设的常规经费”;而C端业务对应家长用户群,包含学习机、个册等产品和服务,资金来源为“家长自主决策购买”。

但2022年上半年,受限于地方财政等因素,讯飞的G端项目实际上呈现收缩态势。21世纪经济报道统计了2021全年、2022前八个月科大讯飞的政策采购项目中标数据。截止2022年8月底,讯飞的项目中标金额仅为去年全年的9.1%。

虽然G端受阻,但双减之下、疫情网课之中的C端教学硬件又成为风口,讯飞选择向学习机赛道发力。这当然要借助其自身优势,除了AI,还是AI。

在讯飞学习机的宣传页面,90%的广告页篇幅都围绕AI系统展开,包括不仅限于AI备考、AI查漏、AI辅导、AI英语、AI手写笔……

“AI技术流”的品宣,加上多年以学校为载体积累的好评度,让消费者同样乐于为讯飞的C端业务买单。在天猫商城数千条评论中,“智能”、“AI”和“精准”成为了高频词汇。今年1至6月,讯飞AI学习机在京东、天猫GMV同比增长超170%,销量同比增长100%。

业绩说明会上,讯飞方面表现得也相对乐观:“今后软硬件一体化在教育领域是较大的刚需,会持续带动智能硬件快速增长。”

AI之外,内容生态或成短板

打通BCG三端业务通道,再叠加公司本就主营的AI技术优势。听起来,讯飞已经完成了在教育板块的“完美”布局。

但市场风云诡谲,远不是纸上谈兵这么简单。

既有的教育硬件赛道上,学习机产品的竞争不小,入局者众、供需不匹配、同质化竞争严重等都是赛道内部的隐忧。

从十多年前央视黄金时段那句“哪里不会点哪里”开始,步步高在C端教学硬件市场的身位领先肉眼可见。在宣传上,AI教学、题库、教材覆盖、强大师资都是它的亮点,而讯飞则显得有些捉襟见肘,仅有简短的“海量学习资源”,另外的学习侧重点则完全放在AI辅助上。

而教学资源,也就是内容生态的丰富程度,恰恰是用户使用学习机真正“刚需”的一面。

“讯飞(的学习机)比较侧重智能的辅助学习,评阅系统。直播课、教材讲解之类的教学资源,感觉做的不如其他牌子”,陈琪(化名)横向比较了多款不同价位的学习机后告诉AI蓝媒汇(ID:lanmeih001),“我们家没买讯飞,家人觉得还是课程资源重要些,可能讯飞适合大一点的孩子。”

消费者的使用体验,在一定程度上印证了讯飞“重AI、轻资源”的特点。

“产品方面,很难下判断说哪家公司有优势。我不太了解AI算法,不过现在市面上的学习机,使用体验上是带着公司特性的。”业内人士荣欣(化名)向AI蓝媒汇透露,“像讯飞的学习机,特化了信息的AI处理、智能精准评阅等功能,却又很难量化说AI到底在其中发挥了多大价值。”

据相关机构统计,2021年国内市场占有率最高的步步高学习机,占比高达28.9%,第二名读书郎份额6.1%,而科大讯飞仅以4.0%位列第五。

据荣欣说,智慧教育门槛并不高:“很多学习机用的都是前好几代的芯片和技术,只有交互界面是自己设计的。高价低能已经不是什么秘密了,不少学习机用端的芯片就足够。有些牌子可能还在用16、17年的芯片。”

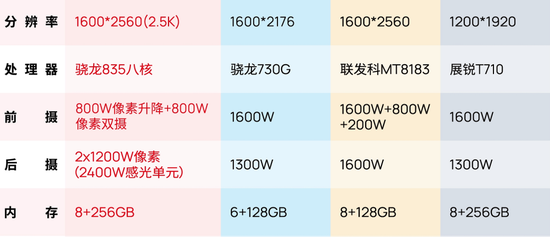

图/部分品牌学习机参数

图/部分品牌学习机参数性能上拉不开区分度,意味着在学习机领域,讯飞、百度、网易等科技互联网公司和步步高、读书郎等教育垂直类公司的竞争摩擦很大。各有优势的基础上,带着AI的标签,讯飞也不得不学习传统学习机公司那样,把销售搬到线下。

公开数据显示:AI学习机授权专卖店预计新增2000家达到3000家;全品类官方直营店当前已建成36家店,今年还将累计布局超过70家。

但加速扩张线下门店亦让成本水涨船高。2022上半年,讯飞的营业成本较上年增加32.90%,销售费用同比增长37.64%,门店布局投入增加占到了成本的很大部分。

今后一段时间,从早已跑通的教育行业中发展第二曲线,留给讯飞的红利依然可观。

只不过,在行业AI技术需求有限的前提下,学习机赛道或许本就无法形成太大的区分度。

若是AI强项无处延伸,背后一众科技互联网、传统教育硬件企业又将技术和资源追近到同一水平线,讯飞或将同时困于AI赛场和学习机市场的缠斗,本应是上升期的第二曲线,也将变得飘摇。

(声明:本文仅代表作者观点,不代表新浪网立场。)

作者简介