华袍之下:“雪王”为何选择现在上市?

欢迎关注“新浪科技”的微信订阅号:techsina

文/耀华

来源/锦缎(ID:jinduan006)

9月末,沉寂许久的A股消费品市场,被投入一颗深水炸弹——“雪王”蜜雪冰城,递交了招股书。它有望继奈雪之后,成为中国第二家、A股第一家上市的新茶饮品牌。

招股书一经披露,市场旋即骚动不已,一直扮演“价格屠夫”角色的蜜雪冰城,竟然(怎么能)这么赚钱:相比奈雪的茶(HK:02150)巨亏45亿,蜜雪冰城2021年净利润达到了19.12亿,营收103.51亿,也是奈雪的茶两倍有余。

一时之间,“光卖吸管赚三亿”,“加盟店超过两万个”,“每年卖出的饮品能绕地球十圈”,“这不就是梦想中的预制菜公司”……各种维度的艳羡之声不绝于耳。

在感受到雪王强大的同时,我们不禁在内心产生了几个疑问:

“这么能赚钱的蜜雪冰城,为什么要选择上市?”

“这么赚钱的买卖,我该不该参与?”

“买雪王的股票,能不能躺着赚钱?”。

为什么要上市?

一个企业为什么要选择上市,最主要的原因无外乎“名和利”。所谓名,既上市能够为企业带来更高的关注度,信息披露体系也更健全;所谓利,既上市融资能够补充企业的现金流用于扩大生产建设等,拓宽融资渠道。

蜜雪冰城上市是为了钱?

产生这个疑问的根本原因,就是资本市场的常识之一:“在价值相对公允的情况下,股权融资是成本较高的融资方式。”而看完蜜雪冰城的招股书,我们的感觉就是,雪王并不差钱,却又选择了成本更高的融资方式。

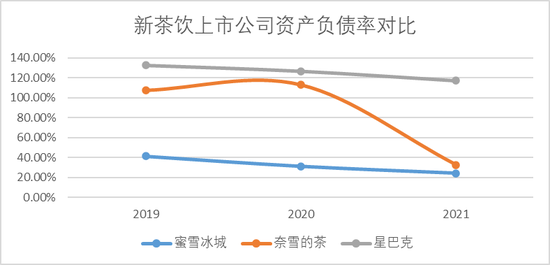

根据蜜雪冰城的招股说明书显示,截至2022年Q1,蜜雪冰城流动资产合计51.11亿,货币资金30.67亿,资产负债率21.77%,而此次上市募集资金规模64.96亿。对比来看,上市前的奈雪,负债率高达112%,星巴克的负债率也常年高于100%。

图:新茶饮品牌负债率对比 来源:Choice金融客户端

图:新茶饮品牌负债率对比 来源:Choice金融客户端所以说无论是现金储备、还是资产结构,蜜雪冰城都有足够的资金空间,完全可以选择融资成本更低的方式来募集资金,以目前雪王的盈利能力,发债的成本应该会很低。

如果不是为了钱,那是不是为了一级市场战投套现所以才上市?要搞清楚这个问题,需要先了解蜜雪冰城的战投方都有谁。

上市融资前,蜜雪占股超过3%的战投机构,其实就只有两家:美团和高瓴。而且二者都是2021年1月才完成投资的,距离披露招股书仅仅过去了1年零8个月。所以说此次上市是为了战投变现并不准确,对于消费赛道老牌投资机构,无论是美团还是高瓴,蜜雪这种能带来高额回报的投资标的,都是稀有标的,没有快速退出的道理。

退一步说,如果真的是为了找到退出路径,这个时间点上市也不是最好的选择。首先目前二级市场的环境不是那么理想,美团高瓴都是以9.33亿成本取得4%的股份。前有奈雪上市即破发的案例,想必市场对于新茶饮的估值水平,不会过于乐观。

其次,如果真的这么在乎回报周期,那么继续在一级市场融资,应该还有空间。作为一级市场的明星标的,蜜雪冰城曾经拒绝过很多资本的介入,最终选择了能在渠道和市场提供帮助的明星战投美团和高瓴。所以说即便是真的为了战投变现,一级市场不缺“接盘侠”,也不缺估值空间,而且回报周期也远比IPO周期短。

所以我们看来,雪王选择现在上市,并不是为了解决战投退出渠道的问题。

那么,蜜雪冰城上市难道是为了名?显然也不是。毕竟仅靠一首洗脑神曲,蜜雪冰城的品牌知名度早就深入人心,肯定不需要通过上市来打响知名度。

雪王上市到底是为了什么呢?笔者脑中电波一闪,想起了福尔摩斯那句名言:“一旦你排除了所有的不可能,剩下的不管多么难以置信,一定就是真相。”

图:神探夏洛克台词 图片来源:网络

图:神探夏洛克台词 图片来源:网络所以,我们认为,之所以蜜雪冰城选择现在上市,正是因为目前就是它最好的窗口期,为的是时间。换种说法就是,目前就是蜜雪冰城最高光的时候,这个时候上市能获得可预见的最优估值区间,最“低”的融资成本,以及相对最高的投资回报。

为什么这么说,我们可以从蜜雪冰城真正的客户“加盟商”来做出推测。

已经站在了浪尖

为什么说现在上市是蜜雪冰城最好的窗口期,核心论点就是:未来两年,雪王大概率见顶,现在就是雪王看起来最“漂亮”的时间。

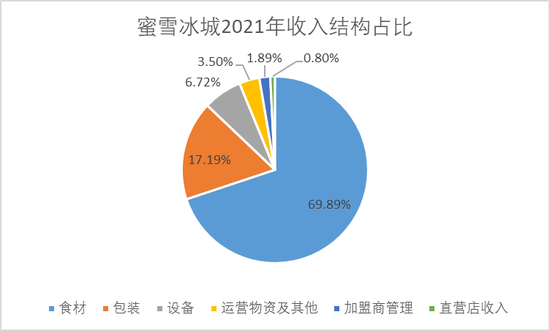

首先需要搞清楚雪王的盈利模式,蜜雪冰城加盟商占比超过了99%,雪王通过销售给加盟商原材料、设备、装修服务等来赚钱,所以说加盟商是雪王的直接客户,通过招股说明书我们可以看到收入结构,近九成收入来自向供应商提供原材料,剩下的为加盟商开店时向其售卖设备、提供装修服务等,收入结构异常清晰。

图:蜜雪冰城收入结构 数据来源:招股说明书

图:蜜雪冰城收入结构 数据来源:招股说明书我们按照专家会上蜜雪理想的单店年营收180万,ASP(销售平均单价)按照7元测算,单店每年需要卖出25.71万杯。假设每个店三名店员,一天有效销售时间8小时,每名店员需要两分钟做好一杯,而且是8个小时不间断工作不休息。当然实际的工作时长可能会比8个小时长,但是目前来看单店营收180万基本就是饱和状态。

所以,雪王想要提升收入,就需要有足够的加盟商源源不断带来新的市场新的收入。

那如果我是加盟商,我开一家店需要花多少钱呢?雪王官网的答案是37万。其中变动费用聚焦在房租费用上,目前三线城市的临街商铺租赁费用远不止10万元,按照蜜雪冰城专家电话会议的说法,目前开一家店的成本在40-60万之间。

图:蜜雪冰城招商成本测算 图片来源:蜜雪冰城官

图:蜜雪冰城招商成本测算 图片来源:蜜雪冰城官我们按最理想的40万估算,需要花多长时间回本呢?还是按照专家会的说法18%的净利率,做到理想状态年营收达到180万,平均一年出头就能回本。

但是我们根据蜜雪冰城的招股书来看,以2021年测算,杯子卖了10.56亿,单个杯子售价0.3元,全年一共卖了35.2杯饮品。不算耗材,按照2021年底20511家门店测算,平均每个店铺每年卖17.27万杯,单杯ASP按照7元计算,年营收也就120万左右。

120万就是招股书披露的真实单店均年收入,按照18%的净利率测算,需要两年左右才能回本盈利。虽然看似两年能回本赚钱,但是还有一个更大的问题存在:同业竞争。

蜜雪冰城专家会透露,“当加盟商开店运营两年后开始盈利,同一商圈如果有4家竞品或以上,就会在商圈再开一个加盟名额,没有距离保护规定,原加盟商可优先认购。”

翻译翻译,就是作为加盟商我刚开始盈利,就需要再出资新开一个,如果不开就会有同品牌的另一家店开在我隔壁,分食利润,为了好不容易做起来的市场和利润,我大概率还是会选择认购这个开店名额,就又需要投入一笔钱,循环往复。

因此,电汇沟通会中,蜜雪冰城的专家表示目前2万多家门店,加盟商只有1万左右,开了5家以上的加盟商超过了1000个,目前暂不清楚新加盟的店铺有没有货源指标,但是在没有距离保护的机制下,开蜜雪冰城,确实没有想象中的那么赚钱。

图:蜜雪冰城闭店统计 数据来源:招股书

图:蜜雪冰城闭店统计 数据来源:招股书目前蜜雪冰城的整体闭店率控制在5%以内,闭店开店比在10%左右,整体增长迅猛。但是根据我们之前的分析,投资回报期在2年左右,以2020年开店数量为标杆(5000+以上店铺),或许在2022年下半年或2023年,那些没有足够资金开第二家店的加盟商,发现盈利不尽如人意时,会选择闭店,产生一波闭店潮。

而如果加盟商增长停滞,以蜜雪冰城现在的收入结构和毛利来说,增长也就趋于停滞了。

显然雪王也清楚,依赖不停疯狂开店实现增长的路径,并不会持续太久,所以也在尝试着拓展品类,包括旗下咖啡品牌“幸咖啡”,手工冰淇淋品牌“极拉图”,又出了瓶装矿泉水,按照目前的发展规模和体量,完全无法与蜜雪冰城主品牌相提并论,情况并不理想。

所以说目前来看,雪王成色十足,增长迅猛一片欣欣向荣,但是这种增速能保持多久,还有多少加盟商愿意为雪王打工,需要打上一个问号。那么对于雪王来说,趁着高增长上市,抓住这个窗口机会,就是雪王选择上市的主要动因。

那么对于普通投资者,像雪王这样优质的消费品标的,值不值得投资。

估值高不高?

搞清楚了前两个问题,作为普通投资者,最后一个问题更为实际,那就是蜜雪冰城的估值,到底高不高。按照蜜雪冰城招股书披露,预计融资额64.96亿元,对应股权10%,估值650亿。

如果按照2021年的财务水平估算,这个估值并不高。我们按照同样为加盟店为主的连锁品牌绝味鸭脖来看,目前的PE平均倍数为30倍,PS平均倍数为5倍,按照这个倍率,蜜雪冰城对应的市值分别为580亿、520亿,看似明显低于650亿的水平。

但是蜜雪冰城三年营收复合增速达到了100.85%,而绝味仅为12.53%,考虑到增速影响和上市溢价,雪王这个窗口节点上市,给予40倍PE估值,市值达到800亿的问题不大。

纵使我们之前谈到蜜雪存在可能的增长失速等问题,就目前的市场规模而言,650亿的蜜雪冰城,还是有点“甜”的,这也正是雪王选择上市与时间赛跑的原因所在。

作者简介