抖音小贷:一边奔跑,一边收割

欢迎关注“新浪科技”的微信订阅号:techsina

为何互联网平台都喜欢强制开通业务?

作者丨樱木 编辑丨月见

来源:新熵

已经趋于平静的互联网金融圈,再次泛起涟漪。

9月15日,央行副行长张青松在第十一届中国支付清算论坛上表示,要继续落实强化大型支付平台企业监管。据不完全统计,今年以来已有京东、度小满、携程、平安普惠等拥有多张互联网小贷牌照的公司,开展相关牌照的整合清退。

但与逐步趋严的监管,以及持续整改的大厂金融业务不同,字节跳动今年仍表现出加码意味。2022年,4月28日,字节旗下深圳市中融小额贷款有限公司发生工商变更,公司注册资本由50亿元增至90亿元。7月22日,原抖音小贷产品dou分期正式更名为抖音月付,从随后公司大范围推广来看,抖音支付体系已完成了阶段性布局。

抖音金融支付业务的变化,与其高速发展的电商版图不无关系。抖音电商于2020年6月成立,去年便有行业分析师预测抖音电商GMV已达到近8000亿规模,进入2022年,在抖音电商第二届生态大会上,抖音电商总裁魏雯雯公布了2021年5月1日-2022年4月30日抖音电商经营数据:GMV达同期的3.2倍,售出超100亿件商品。

但伴随着抖音支付金融的快速发展,抖音金融争议声也开始出现。

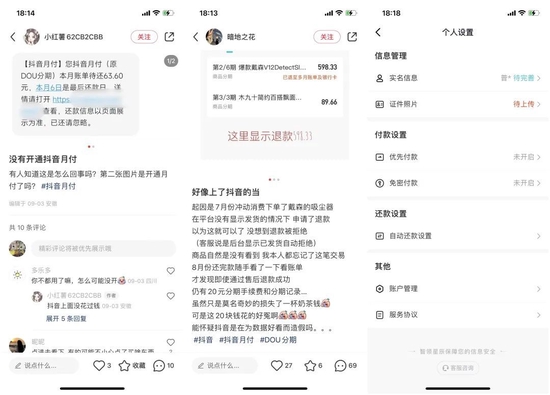

自921抖音好物节以来,小红书、微博等社交平台收到了大量用户吐槽,抖音会在用户不知情的情况下开通其相关网贷业务。“在直播的时候,由于抢货拼手速,在我不知道的情况下,开通了抖音月付等网贷业务,然后,没多久就开始有人给我打电话声称是否有借款需求。”某小红书用户抱怨道。

01

“莫名开通”的抖音小贷

“抖音购物默认强制用户开通网贷,已经被默认开通两次。”近日有媒体报道,抖音用户张先生反映自己通过抖音直播间抢购时急忙付款,在没有任何提示的情况下发现自己被开通了抖音月付。

如果关掉业务,还会出现第二次强制开通。在小红书平台中,某用户说道“抖音月付第一次关了以后,还会有第二次,只要是你在抖音买东西,就会优先跳出来,要是家里老人小孩刷抖音不懂这些,背上贷款都不知道。”相关的投诉多达上百条。

抖音的消费场景相比淘宝京东等搜索电商的购买场景,更加“短平快”,抖音里的秒杀价、红包、拼手速、抢单行为遇到相对简单的金融开通流程,导致了不少用户在短时间无法兼顾抖音月付里小贷属性的风险提示。用业内人士的话来讲,这样的设计对于用户来说,更像是一场“趁乱下手”的诱导操作。

抖音为了推广月付功能,开通流程极为简单,开通抖音月付甚至不需要完善实名信息,身份证件照也不是必选项。

金融行业资深从业者张强,在评价抖音月付时认为,客户开通抖音月付,仅通过客户支付界面默认勾选分期支付方式并免密支付,来诱导客户开通分期,同时并未向客户明确展示分期协议、征信查询授权,且未通过明确界面让客户确认授权查询征信,其实已经不符合规定了。

根据在中国人民银行《征信管理办法》中第二章第十条规定,征信机构应通过协议等明确形式明确信息采集的原则以及各自在获得客户同意、信息采集等方面的权利与责任。该办法第十二条规定,征信机构采集个人信用信息应当经信息主体本人同意,并且明确告知信息主体采集信息的目的。

总结来看,信息流程的不完善,权责告知不明晰,提醒内容的过于简洁,都成了消费者指摘的关键因素。而从结果来看,这样的设计也给许多用户带来了不便。小红书博主黎蒙(化名)声称,由于自己在考试中,需要出具征信报告,没想到在抖音下单时不小心被贷款,影响了征信结果,进而考试成绩也受到了影响。

根据黑猫投诉显示,抖音月付相关投诉多达14000条。其中,征信带来的影响数不胜数,从被电话骚扰,到个人信息被泄露,从强制开通,到功能关闭困难。而征信问题作为社会信用的基础,往往会在方方面面影响到人们生活。

其次,抖音月付乱象的另一重矛盾,来自支付手段与消费形式的不匹配,从抖音月付的原理来看,其设计的初衷依旧是分期支付的信用卡逻辑,是基于线下消费场景,但当搬至线上时,其适用性也正遭到挑战。

以抖音电商常见的预售类产品为例,完成订单的收货时间与抖音月付固定的还款日期会存在错位情况,许多用户往往在还完抖音月付贷款后,却仍未收到货品,或者还会退货。而如若牵扯到退款、退货、以及退款后的剩余还款,其流程的复杂度,将成倍增加。

细看抖音月付的功能与设计,会给人一种急迫的“仓促感”,而这种慌张,在2022年抖音日活用户已经突破7亿的情况下,正在不断被拉至放大镜前。

02

一边追赶,一边收割

抖音月付在众多互联网小贷产品之中,算不上特别。

支付宝花呗和美团月付等产品,都在定位、功能上与抖音月付有许多重叠。甚至用户吐槽在美团月付遇到的遭遇,在抖音月付中重演了。曾有人用“美团红包“诱惑”之下,还有多少人能认真读完授信付款合同?”来形容美团月付在扩张时,与用户之间的矛盾。与抖音月付如今的窘境,形成了完美对仗。

DOU分期正式更名为抖音月付是在2022年7月22日,与美团相比晚了2年。而时间的落后就意味教育市场的成本要高于其他巨头。

而在实际运营的角度来看,抖音小贷业务,从用户心智、支付规模到相关功能,几乎处处受制于主流支付平台。根据分析师的预测,2022年微信支付和支付宝支付的市场份额分别为分别为35%-38% 、44%-48%之间。高度重合的货品渠道,从用户习惯、商家习惯的角度来看,从淘宝等电商平台转移至抖音的消费者,也更偏向于支付宝等原有支付方式。如何破局,成了抖音在完成金融布局之后的一大难题。

而从实际的运营来看,除了强制开通等乱象之外,在平台之上抖音月付以及放心借拉新活动不断,其中放心借推出“邀好友赚红包”,只要用户成功邀请一人激活放心借额度,就可获得30元红包;抖音月付则每邀一位新用户成功开通,该用户即可得500月付金,被邀请好友也可得最高15元立减券。

而在效果上来看,中融小贷不断增长的规模以及抖音电商快速增长的GMV都在印证着这种方式的可行性。

另一方面,从内部来说,抖音巨大的内容流量,显然具有更多的想象空间,除了电商之外,广告业务、金融业务等方向,在小贷等支付业务没有扩容完善之前,几乎无法将流量变现完全在自身生态体系消化。换句话说,抖音依旧扮演的是“过路财神”的角色。如何将自身生态的效能发挥至最大,作为发展较晚的抖音金融显然需要承担更重的责任。

同时,字节增长的压力也没有给抖音太多时间。

2021年年末,字节跳动商业化产品部召开全员大会,会上提到字节跳动国内业务的广告收入过去半年停止增长。字节作为近年来移动互联网中发展最为迅速的公司,占其收入约70%的广告业务的停滞几乎意味着巨头们经历的天花板时代,也无情地落入到了自己的头上。

而作为公司视为第二增长曲线的抖音电商,在压力之下,也需要按下快进键。

天花板时代下,算法推荐直击人性弱点,金融服务提供超便捷支付手段,而在两者协同之下,普通人几乎没有太强的抵抗力。站在公司的角度而言,这样的合力成就了让人沉迷的抖音短视频,也成就了抖音电商金融的高速发展。

而面对即将到来的购物节,当人们看见再次被提高的信用额度,到底拿什么来管控自身消费的欲望,成了摆在抖音与诸多电商平台面前的一道难题。

(声明:本文仅代表作者观点,不代表新浪网立场。)

作者简介