快递业这半年:阿里大权旁落,京东和顺丰放弃内卷

欢迎关注“新浪科技”的微信订阅号:techsina

文/李康平

来源/有数DataVision(ID:ycsypl)

快递是一个非常中国特色的行业。

电商的繁荣和超高的人口密度,创造了廉价的快递服务。但快递的本质是一个送货的生意,核心竞争力只有成本。除了壁垒极高的时效件,电商件市场几乎没有差异化的空间。所以近十年里,不同的快递公司轮流坐上市占率的榜首,第一名和第五名市场份额相差不到10%。

2021年,极兔快递横空出世,将烧钱换增长的套路带到了快递业,顺丰和京东也进入了加盟制电商件市场,整个行业陷入以毛为单位的激烈价格战。冲击之下,无论是高端的顺丰,还是高性价比的通达系,2021年的营收和净利均出现下滑。

但战事在今年年初突然偃旗息鼓,原因是邮政管理局代表看得见的手出马,规定低于成本价打价格战违法违规,最终导致了一系列的连锁反应。

在互联网公司集体降本增效的时候,依托于平台公司的快递业也在剧烈的变化。本文分为三个部分:

1.阿里的对快递业的控制是怎么开始动摇的?

2.多次发力之后,顺丰退出了电商件市场

3.顺丰和京东新的重点,一体化供应链到底是什么?

阿里霸权的裂隙

2005年,淘宝成交额刚刚超过沃尔玛时,马云决定为自己的电商平台找个靠谱的物流公司。圆通创始人喻渭蛟做出了一个违背行业规则的决定:接受淘宝的条件,将快递价格降到8元/单。

喻渭蛟的决定一度引来“桐庐帮”的一片骂声,但与淘宝合作后,圆通业务量飙升,短短几年就冲到行业第一。2006年,申通主动找到了淘宝,之后中通、韵达、百世陆续接入阿里网络。

电商能够带动快递的规模,而廉价的快递又推动了电商的繁荣。电商和快递唇齿相依,但也同床异梦。

快递公司的目标是消灭或兼并对手,接着依靠体量优势提高议价权。但电商希望快递价格越低越好,实现这一点的最好方法,就是让几家快递公司陷入无休止的价格战。

早在2005年与圆通达成合作时,圆通就将自己20%的股权交易给了阿里,之后阿里持续的增持通达系的股票,直到2021年初完成对韵达的入股,四通一达全部接受了阿里的投资。

另一方面,阿里通过菜鸟深度介入快递公司的运营,它一方面为快递公司提供管理技术,并通过布局仓储、落地配等服务提高效率;但另一方面,它也将快递公司变得越来越标准化、同质化,让他们通过价格战竞争。

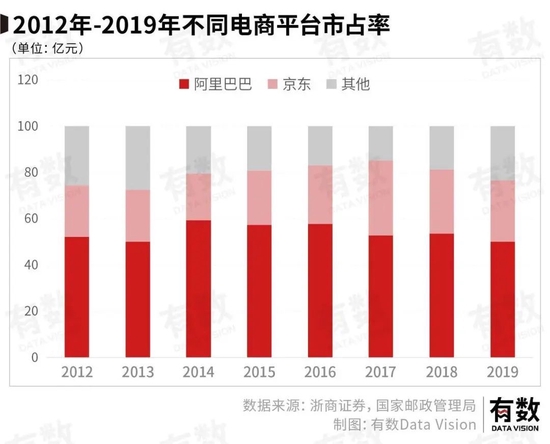

由于京东有自己的物流体系,只有市占率50%左右的阿里能够给快递公司提供大量的稳定的订单,而快递公司也只能接受阿里的规则。

直到拼多多的横空出世,和直播电商的快速崛起。

2018年后,拼多多的飞速增长不但挽救了电商行业的增长焦虑,也为规模停滞的快递业注入了新增量。同时,绑定拼多多的极兔快递成为全行业有史以来增长最快的黑马。电商格局的变化和极兔的登场,让快递公司看到了希望。

另外,直播电商的出现再一次分割了电商市场的格局。2021年,淘宝直播GMV刚过5000亿之时,快手是6800亿,抖音为8800亿,阿里巴巴没有在这个新市场维持住龙头地位,对快递公司来说,甲方市场从阿里一家独大变成了阿里、拼多多、抖音三足鼎立,即便是抖音的电商业务,也足够养活快递公司了。

2022年1月,国家邮政局出台的《快递市场管理办法(修订草案)》完成了最后一击,二十七条第二例点名:无正当理由以低于成本价格提供快递服务属于违法违规。

种种变化最终的结果,就是快递公司的收入和利润大幅度提高。

去年下半年开始,快递行业单票价格逐步回暖,韵达的数据显示,2022年1-4月份的快递行业单票收入分别为2.62元,2.34元,2.59元,2.53元,这个水平大幅度超过去年同期。

反映到公司业绩上,圆通快递最新一期财报扣非净利润同比增长187.5%,申通198.14%,韵达36.43%,带头大哥中通二季报则为同比增长38.2%。

而在邮政局出手一个月后,通达系又收到了另一个好消息:死磕电商件多年的顺丰最终决定收缩电商件业务,这部分释放的市场份额,自然被四通一达欣然接手了。

顺丰砍掉电商下注国际

电商件一直是顺丰觊觎多年的一块肥肉。

顺丰的传统优势项目是时效件,顾名思义,送的东西大多也是文件、票据、高价消费品等,通常都用航空运力来送。既要花钱买飞机,还要找有关部门批航线,是一个先发优势很强的领域。顺丰有75架货运飞机,每年能做160万吨的航空运输量,差不多是全国航空货运量的1/3,遥遥领先其他快递公司。

从2013年开始,顺丰就试图切入电商件市场。当年10月,顺丰以6折的定价揽收电商快递,跟通达系打价格战。但顺丰的网店和快递员都是自营的,通达系是加盟的,结果就是2014年盈利大幅下滑,不得不暂停。

2016年,顺丰以集中揽件代替每次上门收件,压低了部分成本,但最低价格也要15元,虽然顺丰不亏,但绝大多数商家根本用不起。加上当时通达系价格战打的你死我活,顺丰的吸引力再次下降。

2019年,顺丰再次卷土重来,推出“特惠电商件”,用飞机运电商快递。

时效件最关键的是速度,所以顺丰没办法等飞机装满再出发,导致装载率常年只有40-55%。“特惠电商件”实际上就是用这些闲置的空间来装电商快递,只比通达系高出2-3元,就能享受顺丰的高质量服务,市场好评如潮。

通过特惠电商件尝到甜头后,顺丰在2020年末下定决心抄通达系的作业,推出了加盟制的“丰网速运”,结果亏麻了。

一方面是兴建网点带来的资本开支,另一方面顺丰不得不投入更多陆运资源、以及更多的人力去收发快递件,一来二去电商件的盈利能力在2021年报中被描述为,“尚未达到较优的成本效益水平,对盈利造成一定压力。”

直白一点就是,顺丰在亏钱做电商件业务,做的越多亏的越多,于是顺丰在今年2月份宣布卷不动了,开始收缩电商件业务。

而顺丰失去的,则在国际业务上补回来了。

嘉里物流今年上半年正式并表与顺丰快递,并进去就盈利。该部分主要体现在供应链与国际分部,这部分营收同比增长440.87%达到475.45亿,总营收占比提升至35.8%,基本成为顺丰第二根大梁。

而且,这两项业务的净利润也达到了16.89亿,和时效件业务21.1亿的利润相比,仅有4亿的差距。顺丰上半年营收上涨47.2%至1301亿元,扣非归母净利直接翻六倍。看来顺丰买下嘉里,确实是一笔划算的生意。

相比于顺丰和通达系上半年的收获,京东物流的业绩乏善可陈,亏损收窄并不是经营情况改善,而是其公允价值变动,但京东物流的财报有一句很有意思的话:

京东物流一体化供应链业务外部客户达到62566名。

襁褓中的供应链业务

自从京东物流分拆上市,一体化供应链这词基本成为高管们恨不得带进被窝里的slogan了。

所谓一体化供应链,简单粗暴的说,就是不仅仅帮客户送货,而是客户需要什么,物流公司直接帮忙买好,帮忙报关,甚至帮忙提供贷款垫资,最后再送给客户。

物流公司UPS曾经接到过一个JAL求助任务:一架日本飞机在夏威夷檀香山机场降落时,把发动机罩撞坏了。UPS迅速将全新的发动机罩通过卡车从工厂运至圣地亚哥国际机场,再通过包机的波音747将罩子运到夏威夷,再将损坏的罩子通过海运运往美国修理厂。

一场运输涉及海陆空三种运输方式,同时需要和发动机罩生产商与修理商接洽,UPS为日本飞机提供了一整套解决方案,这种综合方案就是一体化供应链。

由于每个客户的需求都不同,所以一体化供应链业务非常非标,成本居高不下。DHL的快递毛利率维持在11%左右,而供应链仅有7%,UPS的财报也显示,供应链业务利率普遍低于快递业。

但它的好处有两点:

1.高客户黏性。由于解决方案是按需定制,一旦要更换供应商,往往会影响自己的生产计划,还得和新供应商重新磨合。客户一旦绑定,切换供应商的几率很小。

2.市场需求在迅速增长。定制化,小批量生产的模式更适合单独定制的物流方案,在服装行业尤其明显,看看跨境电商们专用名词“小单快反”就明白了。

现在国内做供应链业务的就两家,一家顺丰,一家京东。

顺丰的方法是收购DHL在中国的分部,以及美国夏晖集团在中国的业务,但目前来看并没有起色,在嘉里物流加入供应链及国际业务板块之前,该板块表现平平无奇。

京东则选择在基础设施上加码。由于京东电商物流独特的“以储代运”模式——即通过电商平台的数据,将货物提前运送至各个地方仓库,加快运输效率——导致京东有大量的仓储物业,同时,京东物流做了一系列并购,但目前还在整合阶段。

未来的物流行业,很大程度还是以电商件为主快递主导,但顺丰和京东用亲身经历证明,想从通达系这群内卷王中王手里抢下一块肉有多难。

而随着顺丰的收缩、百世的退场、申通的苟延残喘,快递业核心市场的玩家进一步减少。无论是直播电商还是层出不穷的新物流需求,需求端格局正在改变,而这一定会影响下游的物流格局。

电商与快递之间的复杂关系以及随之衍生的种种博弈,也许又将重新上演了。

作者简介