美团盈利三重门

欢迎关注“新浪科技”的微信订阅号:techsina

摆在王兴面前的,盈利和成长性的博弈。

作者丨古廿 编辑丨伊页

来源:新熵

盈利,正在成为所有互联网大厂年中财报的主旋律。

8月29日晚,拼多多发布财报。二季度营收314.4亿元,同比增长36%;归属普通股东的净利润为88.96亿元,同比增长268%。数据远超预期。

美团在更早的26号,同样也交出了一份可观的二季度财报。数据显示,二季度营收509亿元,同比增长16.45,调整后净利润20.6亿元,远好于市场预期的亏损21.7亿元。

盈利的不止拼多多、美团,二季度还是很多互联网企业首次盈利的拐点。

8月23日,快手的2022年二季度财报显示,除了营收进一步增长之外,实现经营利润超9300万元,比此前市场普遍预期的盈亏转换点提前两个季度到来。

再往前看,6月30号叮咚买菜二季度财报显示,在非美国通用会计准则下净利润2060万元,实现首次扭亏为盈。

如果将颗粒度进一步缩小,聚焦到一些互联网平台旗下的非上市业务上,盈利也正在成为一种新常态。8月25日晚,在三江购物的中报里,由其运营的盒马宁波区域实现盈利697.12万元,至此连续六个月盈利。

盈利新常态下,随之而来的一系列问题就是:能否持续盈利?盈利后的增长空间有多少?新业务减亏之下如何保证成长性?这些都将成为未来一段时间互联网企业的核心竞争力。

作为曾经在成长性和盈利之间难以平衡的典型案例,过去几年美团多次实现扭亏为盈,同时又因为无边界的拓展性难以保持长期盈利。

在二季度交出超预期财报后,美团盈利的可持续性无疑需要更多的时间来检验。

01

二季度拐点之谜

美团的二季度数据好看,超出市场预期。但熟悉了美团的经营历史就能发现,二季度的盈利并不能保证持续的盈利性。

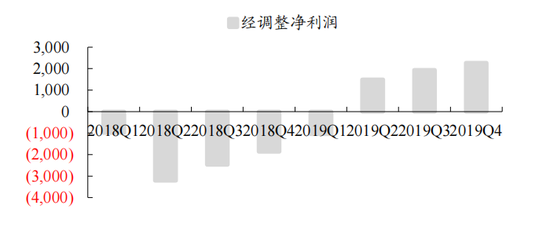

根据历年财报显示,上市以来美团的营收持续增长,从2018年的652.27亿元增长到2021年的1791.28亿元,但利润却并不稳定。不过一个共同点就是,二季度是美团上市以来多次的盈利拐点。

2019年第二季度,美团实现上市以来的首次扭亏为盈,经调整净利润为14.92亿元。对于这次的盈利,财报数据显示主要得益于公司各项业务表现超预期。

一方面是在外卖大战中,美团取得规模效应,外卖业务盈利能力提升。在2019年第二季度,单用户年均交易笔数由2018年第二季度的21.4笔增长至25.5笔,规模效应下骑手成本下降。

紧跟着2019年第三季度盈利继续扩大,最终全年实现净利润22.39亿元。

不过伴随着盈利规模扩大的是美团总营收增长的放缓,从2019年第一季度同比70%的增长,降至2019年第三季度同比44%的增长。这意味着美团放缓营收增长,低增速下就可以获得盈利。

好景不长,2020年第一季度受疫情影响,美团交出亏损财报。不过随后在二季度市场回暖期,美团再一次扭亏为盈,最终2020年美团实现全年净利润47.08亿元。

作为本地服务电商平台,连续多次在二季度扭亏为盈,一方面证明立足本地供给能力的基础上,美团的经营健康度不具备传统电商跨时空的抗风险能力,往往受本地环境影响波动较大;

另一方面也侧面反映二季度对于美团来说,本身就属于本地生活服务经营最好的一个时间节点。

同样是在二季度扭亏为盈的2022年和此前2019年、2020年的原因也基本大同小异。

数据显示,2022年美团第二季度营收509.4亿元,同比增长16.4%,超出市场预期的485.9亿元。净亏损11.2亿元,同比收窄67%,低于市场预期的32.4亿元亏损。调整后净利润20.6亿元,预估亏损21.7亿元。

具体到经营层面,以即时配送为基础的单位经济模型发生了两增两减的变化。

一方面是在订单量上,美团即时配送完成了41亿笔交易,美团平台用户人均交易频次同比增长16.2%达到38.1笔。同时,得益于从餐饮外卖到万物到家非餐业务的发展,美团的客均单价也增长了。

另一方面,二季度疫情催化消费者对即时配送服务的依赖度,在已有成熟业务上美团缩减了本地核心商业的市场补贴,在新业务上美团缩减了社区团购等业务的投入减少亏损。

两增两减之下,美团二季度盈利成为了意料之中的惊喜。

因此对于美团来说,相比关注单季度盈利,更应该关注的是在二季度拐点之后,美团新业务能否持续减少亏损?在减少亏损的情况下,决定盈利空间的企业总营收规模是否能够长期保持稳定增长?

在成长性和盈利性上,美团需要回答在到店团购、到家餐饮之后,下一个业务是否能够结束以亏损换增长的驱动模型。

02

消失的美团金融

当下,美团的顶层战略是零售+科技。

零售对应的就是美团内部被称为的到家三兄弟——闪购、医药、团好货。通过这三个业务,美团试图完成零售业务从本地服务到本地零售再到线上零售的三次跳跃。

但是在零售+科技的战略之前,美团的成长先后经历了以团购为入口的T型战略,强调边界的三驾马车时期以及高频带低频的Food+Platform三次战略转型。

其中在Food+Platform阶段,所强调的到家外卖带动酒旅等高毛利业务的高频带低频打法最广为人知。在这个时期,美团处于外卖第二曲线的增长红利中。彼时的盈利,美团需要提效减亏的业务是到家外卖,现金流业务则是到店综合的线上营销收入。

不过值得注意的一个细节是,这两块核心本地业务之外,2019年上市首次全年盈利时,在新业务方面这一年美团金融业务在2019年的总营收占比为16.57%,达到161亿。以营收占比来看,这一年金融业务已成为美团的第三大业务。

紧跟着2020年第一季度,美团发生经营亏损。由于受疫情影响,美团来自佣金、在线营销服务的收入都出现了下滑,但来自小贷业务的利息收入,与上一个季度相比还是实现了7.27%增长。

同时,在财报中美团坦诚地表示,虽然闪购及小额贷款业务收入有所增加,但被网约车服务、B2B餐饮供应链服务收入减少所抵销。

回顾美团金融业务的发展,可以发现从最初2015年占比总营收的1.02%到2019年占比总营收的16.57%,逐年走高的抛物线在2019年、2020年的两次盈利拐点中均被作为新业务亮点披露,堪称美团新业务内部的现金牛。

直至2021年伴随着监管收严,“美团金融”字眼消失在2021年三季报的财报。

在这一年,美团在社区团购等新业务上激进投入,最终在2021年由盈转亏,全年净利润-235.36亿元,同比锐降599.93%,仅一年就亏掉了过去两年盈利总和的2倍。公司解释为主要由于新业务及其他分部的经营亏损扩大。

在当下“金融的归金融,科技的归科技”的大环境下,财报中不再提及金融业务,显然是一件好事。

但带来的挑战是美团新业务的探索,必然吃掉的都是已有成熟业务的利润,因此能否持续性盈利的第三个问题是,新业务的成长性是否还需要亏损换增长?

03

美团仍处于Hard模式

目前,美团将业务大致划分为本地核心商业和新业务。前者代表着更为成熟的业务,后者代表着边界拓展的可能性。

在2022年财报中,统计口径将此前新业务中的闪购业务提到了本地核心商业板块。按照这个划分逻辑,意味着美团对于当下闪购所代表的即时零售很看重,且在疫情的催化下万物到家的商业模型基本成熟。

但是,闪购业务作为美团零售战略中的一个子业务,其成熟度并不能代表美团零售战略的终局。在即时零售之外,如何完成向本地零售以及线上零售的两次跨越,依然需要更多的新业务跑通并走出来。

不过从当下的业务成熟度来看,美团仍没有找到零售业务的核心。

一方面从产品逻辑上来看,闪购强调的是把更多的非餐本地供给,比如便利店、超市等更多类型的商家接入到美团平台,消费者的选择逻辑是选择店铺,然后选择商品,之后美团负责配送到家。

本质上依然是即时到家范畴,强调基于本地的服务能力,距离传统的线上货架电商最远,甚至可以看作外卖业务的延伸,并不具有此前美团从到店团购完成到家外卖业务成长性的跃迁。

另一方面,消费者直接在所属页面选择商品,不用先进入某个商家页面然后才能下单,强调商品运营、更具有零售逻辑的美团优选、美团买菜等业务目前均处于减亏调整期。8月24日,更是有市场消息人士透露美团优选已经和美团电商业务合并。

在更早的时候,美团优选已经大规模撤城减亏,基本意味着美团零售在社区团购这条路上走到尽头。

此前王兴曾预计,社区团购业务将为美团带来3亿-4亿的新用户。根据数据显示,美团2021年前三季度的交易用户新增中,有近50%的增量直接源自美团优选。伴随着减亏止损,2022年第二季度美团活跃买家数量环比减少800万。

一旦需要新业务增长,也就意味着在调整期完成后,美团也将根据市场情况迎来新的投入期。至少目前已经盈利的美团,在零售+科技的战略指引下,未来的成长性依然需要更多的财力、物力来支撑。

可能对于王兴来说,美团持续性盈利的前提要么是向阿里学习进行业务独立拆分,既可以实现无边界扩张的成长性,也可以实现核心业务的整体盈利;要么就是明确边界,降低成长性,但是对于没有海外业务的美团,内卷做增长是唯一的出路。

毫无疑问,在没有完成从本地服务到零售战略的业务跃迁之前,盈利的美团依然将处于本地服务赛道的Hard模式。

(声明:本文仅代表作者观点,不代表新浪网立场。)

作者简介