拼多多悄悄完成“关键一跃”

欢迎关注“新浪科技”的微信订阅号:techsina

文/肖卓

来源:真探AlphaSeeker(ID:deep_insights)

本次Q2财报季,外界普遍的预期是“承压”,不少公司的姿态也颇为克制,但近期拼多多的财报让市场感受到了久违的惊喜。

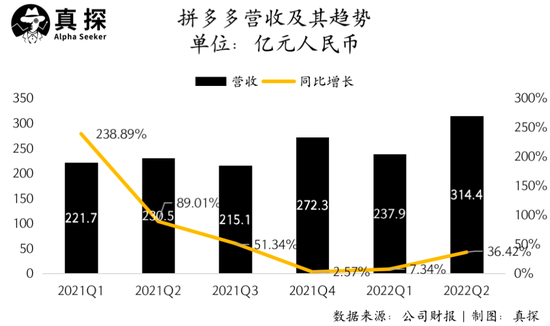

8月29日,拼多多发布了2022年第二季度财报。财报显示,拼多多二季度的营收为314.4亿元,同比增长36%;不按美国通用会计准则(Non-GAAP),归属于拼多多普通股股东的净利润为107.763亿元,同比增长161%。

无论是营收还是利润,拼多多的Q2成绩都大大超出了外界期待。资本市场对此给予了热烈反馈,财报发布后,拼多多股价一度涨超20%。

惊喜之余,外界也有很多问题——当行业整体承压,为什么拼多多能实现这样的增长?这次的超预期数据是一时的爆发,还是指向了一些长期的变化?

品牌涌向拼多多

问题的答案都可以从财报的表述里找到踪迹。

财报中,拼多多董事长兼CEO陈磊表示:“我们看到第二季度消费者信心有所回升,尤其是在618购物节期间,这反映了整体消费的韧性。”

今年的618非常特殊,不少行业分析将其描述为“史上最难”,在多重因素的影响下,商家和品牌忙于自救,参与大促的核心目的是借活动势能打个“翻身仗”,“把销量追回来”。

品牌和平台之间是相互博弈,却又唇齿相依的关系。最早的时候,电商平台为了吸引品牌入驻造出了购物节,并作出诸多让利,而当618和双十一成为购物狂欢,平台获得了更多话语权,一些“套路”应运而生。但在今年的特殊背景下,无论是平台还是品牌、商家,同心合力是不二选择。

具体到拼多多,作为行业后来者,拼多多的购物节逻辑一直是“无套路”。在此基础上,今年为了助力品牌和商家提质增效,平台连续发布多项补贴政策和纾困举措,力促消费回稳。例如,拼多多在618主会场开辟了“品牌专场”,并先后以发放30亿消费红包,百亿补贴二次覆盖、满300返50、大牌直降、买一送一等多种方式,帮助入驻品牌直连平台消费者。

对于品牌来说,这些举措相当及时。据统计,首批报名拼多多618“品牌专场”的国内外品牌达500多家,涉及衣食住行全品类,其中包括美的、西门子、TCL、小米、娇韵诗、自然堂、安踏、特步、COACH、百雀羚、花王、蒙牛、海天、卡西欧、联合利华等知名品牌。

在平台和品牌的共同发力下,618期间,入驻拼多多的手机、家电、美妆、日化等品牌均实现翻倍增长。有意思的是,以安踏、小米、vivo、完美日记为代表的品牌还在618期间上线新品,同时,不少品牌正在加快布局拼多多官方旗舰店,并以全品类上行、定制化产品等方式加深与平台的合作。

选择在拼多多上线新品,折射的是品牌看待平台的方式,这些品牌并不是只把拼多多视为某种“去库存”渠道,而是将其视为有利于品牌打造、连接目标人群的场域。

以各大品牌都想触达的年轻人为例,据九阳官方旗舰店负责人表示,今年618期间,95后购买空气炸锅的订单同比增长了124%。这说明拼多多不仅在向“五环内”持续渗透,平台之于年轻人的吸引力也在增加。

这是很值得关注的变化。今天谈到拼多多,如果仍然只是提及”下沉市场”、“消费降级”等标签,其实是过时的。从本次618的情况看,不少知名品牌已经认可拼多多的商业价值,其中不乏愿意为平台潜在可能性买单的品牌。

受益于此次618的爆发,拼多多之于品牌的吸引力显著提高。对于拼多多来说,618带来的收入增长只是成果之一,当品牌入驻潮形成,平台将在品牌化道路上完成“关键一跃”。

完成“关键一跃”

之所以说是“关键一跃”,是因为拼多多在品牌化升级上已经投入多时。

作为从“五环外”跑出来的电商黑马,拼多多近些年完成了凶猛增长,但其近年增长的主要逻辑是流量的增长、用户数的增长。而即使是在中国这样的超大消费市场,“量”的增长也会有触顶的时候。

这方面最典型的例子是阿里巴巴。本月上旬的2023财年Q1财报电话会上,阿里巴巴高层表示,今后公司在消费端的工作重点是从用户数规模增加,转移到能够服务好现有用户,“提升每一层用户的钱包份额”。

这一转变可以总结为:当一个平台基本完成国内消费者的覆盖,用户数增长的重要性要让位于ARPU(每用户平均收入)的增长,平台将从量增逻辑转为价增逻辑。

虽然拼多多的发展时间大大短于阿里巴巴,但高速成长的“烦恼”之一,就是要更早地从量增转向价增逻辑。对于拥有8.8亿年度活跃用户(2022年Q1财报数据)的拼多多来说,更长期的增长必须来自ARPU的提升,而增长动力直接来自品牌的入驻。

品牌入驻问题一度是拼多多的“命门”。拼多多曾大举投入于“百亿补贴”,其目的是构建“实惠”、正品”心智,渗透更多高消费人群,吸引更多品牌入驻。

补贴确实让拼多多渗透进了“五环内”,但平台供给端并没有很快出现品牌入驻潮。为此,拼多多重新投入于本已退场的1P(自营)业务,作为品牌入驻潮之前的供给补充。当时拼多多管理层曾解释称,1P(自营)业务只是临时举措,随着拼多多平台上商家逐渐完善,自营业务可以逐步退出。

今年二季度是拼多多品牌化升级的转折点。依靠618的势能,品牌大规模入驻和平台活动的火爆相辅相成,利用这次特殊的618,拼多多成功向品牌端传递了平台价值,平台自营业务的收缩,也从侧面说明了平台之于品牌的吸引力。

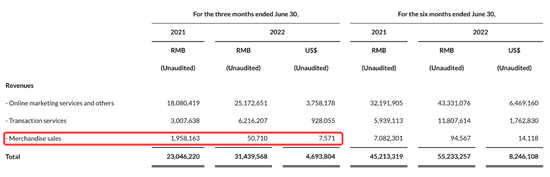

根据财报,拼多多二季度在线营销服务和其他收入为251.727亿元,同比增长39%;交易服务收入为62.136亿元,同比增长107%;而商品销售收入为5071万元,比去年同期的19.582亿元下降了97%。

图源:拼多多财报

图源:拼多多财报结合拼多多一直以来的品牌化投入和本季度的戏剧性增长,会发现平台以一种意料之外的方式完成了“关键一跃”。2022年二季度,或许会是拼多多发展的分水岭。

回顾国内电商行业的发展,每个平台的发展转折点既有共性又各不相同——早年的阿里巴巴,靠双十一吸引众多品牌入局,后面才有了天猫的故事;早年的京东,在同行都盘踞线下的时候,毅然选择押注线上,此后国内市场诞生一个3C数码领域的强势电商平台。

这两个故事都发生于同一个时代背景,即国内的线上零售浪潮。作为后来者的拼多多,自然不可能复制阿里巴巴和京东对于电商红利的利用,但机会总是存在,凭借这次可遇不可求的618,拼多多完成了期望已久的“关键一跃”。

(声明:本文仅代表作者观点,不代表新浪网立场。)

作者简介

真探AlphaSeeker