腾讯音乐在等“短视频”的船票

欢迎关注“新浪科技”的微信订阅号:techsina

文/陈平安

来源/伯虎财经(ID:bohuFN)

2021年6月,腾讯音乐娱乐集团(NYSE:TME,以下简称“腾讯音乐”)宣布进行成立以来最大规模的组织架构升级,并确定以内容与平台为两大核心的“一体两翼”战略布局。

一年后再看,有效果,但效果不大。

从去年二季度开始,腾讯音乐陷入了连续三个月的季度收入同比下滑,今年二季度财报发布以后,“下滑”仍然是财报的主旋律。

财报发布后,腾讯音乐美股盘后涨超3%。这很大程度上是因为相比较一季度,二季度在降本增效上取得了一定的成果,止住了下跌的颓势。

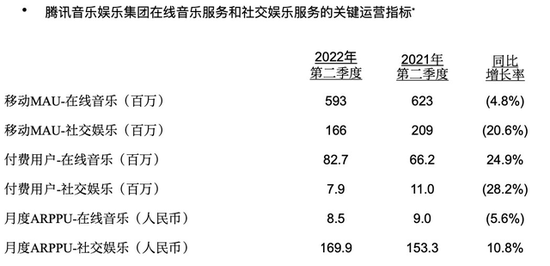

财报显示,腾讯音乐二季度实现营收为69.1亿元,同比下降13.8%,环比上涨3.9%;非国际财务报告准则下(Non-IFRS)公司净利润为10.7亿元,同比下降8.3%,环比上涨3.9%。

其中销售及营销费用缩减最为明显,今年二季度腾讯音乐的销售及营销费用为6.33亿元,较2021年同期的13.41亿元同比缩减111.85%,营销费用率从上年同期的8.4%,下降至本季度的4.4%。

但从业务上看,“现金牛”业务的社交娱乐服务收入仍延续了下滑态势,下滑幅度同比20.4%,大致和一季度趋平;在线音乐收入 28.8 亿,同比下滑 2.4%。两大板块的月活用户,分别同比下降4.8%、20.6%。

行业进入调整期后,腾讯音乐能做的都做了,但显然还没有找到重回增长的办法。

急需新“大哥”

一直以来,腾讯音乐因为其绝对性的市场地位,被外界称为中国Spotify。但和海外音乐流媒体巨头Spotify八成以上的收入来源于付费用户订阅收入不同的是,长期以来腾讯音乐超过六成的营收都由包括在线直播、在线K歌在内的社交娱乐业务贡献。

腾讯音乐2018年上市时的招股书就显示:腾讯音乐收入超过70%,来自社交娱乐业务板块——在线直播、在线K歌。

主要的逻辑在于,相比较于普通用户,“榜一大哥们”在花钱上更舍得。

通过打榜、PK等方式引导,在榜一大哥们的鼎力支持下,即便是本季度社交娱乐ARPPU(每付费用户平均收益)也能有169.9元,在线音乐付费业务则仅有8.5元。

但当下,以秀场直播为主的社交娱乐业务开始走不通了。

一方面是市场竞争的原因。短视频的崛起疯狂榨取了人们的时间,一年时间里,腾讯音乐月活少了五分之一,二季度也是该业务付费用户第六个连续下滑的季度。

(图源:网络)

(图源:网络)另一方面,监管的压力也在不断增大。

今年五月,国家广电总局等四部门发布《关于规范网络直播打赏加强未成年人保护的意见》,其中特别强调了网站平台应在本意见发布1个月内全部取消打赏榜单,禁止以打赏额度为唯一依据对网络主播排名、引流、推荐,禁止以打赏额度为标准对用户进行排名。

(图源:网络)

(图源:网络)当“榜一大哥们”不再是榜一,秀场直播业务离拉胯也就不远了。

也因此,二季度腾讯音乐把更多的精力放在了增加订阅付费收入上。主要的举措为在用户增长见顶的背景下,放弃以往通过促销方式增加订阅用户,转而为“忠诚用户”提供更多的服务,从而优化音乐订阅的模式,提升单人付费金额ARPPU。

比如2月25日,QQ音乐在最新版本中推出“超级会员”服务,价格为40元一个月,348元一年,提供的内容除了涵盖豪华绿钻会员功能外,还可以解锁付费数字专辑,回看线上演出等。

其次,对于无法转换为付费用户的人群,腾讯音乐采取了基于激励广告的免费收听模式。比如今年1月QQ音乐推出的看广告免费听歌的功能,如果你并非付费会员,则可以选择观看平台15秒广告,就可以免费听30分钟歌曲,包括此前只能试听十几秒的会员歌曲。

根据电话会官方披露,这种模式的收入已经能够占到整体广告收入的10%。

也因此,从财报上我们可以看到腾讯音乐ARPPU从上个月的8.3元涨到了8.5元,利润率相比一季度提升了 1.5%。

从音乐订阅服务中做文章,当然可以一定程度上增加盈利能力,但难见增长点,因为即便是Spotify都还没能证明这个模式能否跑通。

今年二季度,Spotify一通操作,又是涨价又是加大营销支出,付费率也跑到了43.4%,但反而由盈转亏,净亏损幅度由去年同期的0.2亿欧元扩大到今年的1.25亿欧元。

此外,随着业界版权“破独”时代的到来,腾讯音乐过去的版权优势将不复存在。未来在付费订阅这个层面,腾讯音乐能否继续增长也很难说。

腾讯音乐急需找到一个新的能带领增长的“大哥”业务。

不做“二道贩子”

业界有观点认为,付费订阅模式的失败,最大的问题在于版权方过于强势,平台只能是成本中心,而非利润中心。

环球音乐就曾表示:“即使Apple Music和Amazon Music蚕食了Spotify的市场份额,我们仍然不会受到影响;无论如何我们都会在这个竞争局面中立于不败之地”。

在伯虎财经看来,这个观点不完全对,比如手握大量版权的长视频平台仍然深陷盈利难的泥潭。但做好内容,无论是版权分发还是内容独占,都有益于提升腾讯音乐自身的盈利能力和护城河。

在这一点上,腾讯音乐把重心放在了与集团内部的生态合力上,一个是聚焦原创音乐内容创作,一个是切入长音频赛道。

这次电话会上,腾讯音乐特意提到与《王者荣耀》等游戏IP,制作了15首热门游戏歌曲,还与腾讯体育合作推出 NBA 总决赛中文主题曲《热爱(Time To Shine)》 。此外还积极培养独立音乐人群体,根据2021年数据,入驻腾讯音乐平台的独立音乐人已经超过30万。

这种合作即便有腾讯内部生态的助力,但领域过于垂直,可能会出现诸如《孤勇者》的爆款,但大部分仅限于领域内,影响有限。

同时这种原创内容目录的完善必然需要时间的积淀,短时间还无法做到像环球音乐等版权上那样广泛且巨大的影响力。

而作为生态补充的长音频赛道,凭借着腾讯视频、阅文集团等内容侧优势,腾讯音乐2021年4月推出的懒人畅听出道即巅峰,与腾讯视频联合推广的《雪中悍刀行》有声书累计播放量超过1.4亿,2021年四季度月活已经超过1.5亿,彼时长音频的先行者喜马拉雅月活方才1.16亿。

虽然从2018年起,中国在线音频用户规模就保持着12.5%的年均复合增长率,未来可期。但长音频赛道产业规模相对较小,当前规模也才123亿,且门槛较低,玩家众多,除了喜马拉雅外,还有蜻蜓FM、荔枝FM、考拉FM等一众玩家。

同时目前行业仍未建立成熟的商业模式,包括已经上市的荔枝FM等在内的玩家尚不能做到稳定盈利。除了有声书外,播客、音频直播等新玩法层出不穷,这也加剧了长音频赛道的竞争。

因此,内容方面的建设更偏向于中长期,难解当下增长的燃眉之急。

视频号的旋转门

QuestMobile发布的《2022中国移动互联网春季大报告》显示,2022年3月,移动视频月人均使用时长为63.4小时;移动社交月人均使用时长为45.8小时;新闻资讯月人均使用时长为20.6小时;而移动音乐的月人均使用时长仅为4.4小时。

相对应的,在用户增长上,即便从全行业来看,都很不乐观。根据CNNIC发布的报告,自2020年下半年,行业用户的规模增长率,就降低到5%以下,2020年和2021年的数据分别为3.8%、5.0%。

2021年末,TMEA公布了评选出的2021年度“华语十大热歌”,社交网络顿时一片哗然。不是因为这些歌不够火,而是因为它们大多出来自于某个短视频平台。QQ音乐和网易云音乐上有打有“抖音”关键词的歌单,播放量均达数亿次。

短视频对音乐产业的加持可见一斑。据《2021中国音乐人报告》数据显示,在受访的千名音乐人当中,有33.37%的音乐人认为抖音是推广效果最好的数字音乐平台。

“宇宙厂”字节显然也不想放过音乐流媒体这块肉。

今年年初,字节跳动上线音乐播放器“汽水音乐”,主要面向音乐潮流和年轻人,还升级音乐人服务平台为“炙热星河”,争夺音乐创作人才。据相关媒体报道获悉,字节在今年已经成立音乐事业部。

(图源:网络)

(图源:网络)因此无论是本身作为“音乐播放器”的业务,还是探索其他的音乐付费新模式,在用户增长见顶、用户使用时间被挤压的背景下,腾讯音乐成功的前提是找到或者成为流量入口。

腾讯音乐还是比较幸运的,能够搭上被天风证券称为腾讯通往短视频的最后一张船票的视频号。

在腾讯刚刚发布财报中,视频号被多次提到,比如视频号总用户使用时长超过朋友圈总用户使用时长的80%,视频号视频播放量同比增长超200%等。根据相关数据,2021年视频号DAU已超5亿,2022年的DAU有望达到6亿。

今年以来,线上演唱会就曾多次刷屏。包括4月1日的“张国荣2000年《热·情》演唱会超清修复版”和4月15日,由极狐汽车独家冠名的崔健“继续撒点野”线上演唱会。

这两场演出的观看次数分别为1740万和4600万人。

以视频号为平台和内容推广渠道,腾讯音乐就可以依托微信带来的庞大流量池,从而把握住流量入口,搭建起一个旋转门。一方面腾讯音乐依靠自己的版权和内容不断为视频号建立内容生态,另一方面视频号也将流量不断的推向腾讯音乐,从而支撑新盈利模式的试错,不管是线上演唱会还是元宇宙音乐会。

作者简介