英特尔手里还剩几张牌?

欢迎关注“新浪科技”的微信订阅号:techsina

来源:远川研究所

一家公司很难在低谷期犯错,却容易在鼎盛时期出昏招。

2016年的英特尔如日中天,各路产品线全面覆盖14nm,包括高端处理器与服务器产品;当年年底,英特尔又推出了代替了Skylake的Kaby Lake架构处理器。

同期,距离AMD经典的Zen架构问世还有一年时间,被寄予厚望的APU市场反应平平。在CPU市场,双方的份额差距达到了近十年的最高水平。

但2016年后,英特尔的老业务和新业务都出现了麻烦:

面向移动终端的Atom系列处理器停止开发,基带芯片业务被卖给了苹果。TMG部门的工艺迭代长期卡在14nm,本应过渡到10nm的各大业务产能,被迫集体挤在14nm。台积电和三星在这个窗口期彻底超过了英特尔。

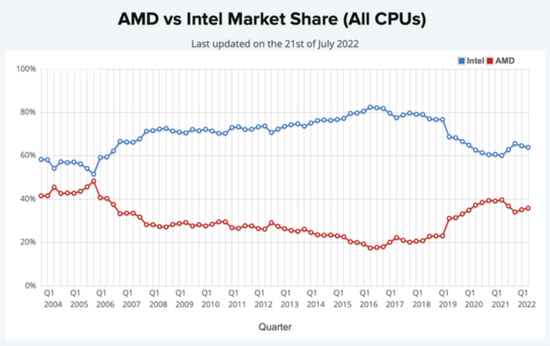

AMD那边,Zen架构经过三代迭代,加上台积电新制程加持,从2017年开始,AMD在CPU的市场份额稳步上涨,并在2022年第一季度达到了27.7%这一历史峰值。

之前的二季报里,AMD营收突破60亿美元,同比增长70%,利润暴涨119%。对比之下,英特尔则拉了大胯,成功打破连续盈利30年的不亏金身。伯恩斯坦的分析师看完后表示大受震撼,“这是我们职业生涯中见过最糟糕的报告”。

先扩大再缩小的差距

先扩大再缩小的差距最终,AMD的市值历史性的超过了英特尔。

过去十多年里,电子产业最大的几个增量市场,英特尔几乎全都错过了:2005年,英特尔拒绝为苹果开发手机SoC,错失了智能机产业链上附加值最高的环节。他们也没有预见到GPU在AI领域的应用。

英特尔面前最严峻的问题是,在消费电子市场持续衰退的情况下,其主营业务也在萎缩。

那么,这一切是怎么发生的?

01

止血:割爱创新业务

2020年,接任英特尔CEO第四年的罗伯特·斯万做了个违背祖训的决定:以90亿美元向SK海力士出售了NAND闪存业务,脱掉了英特尔的第一条底裤。

NAND闪存曾是英特尔发家的业务,最初由东芝发明,有过近20年的黄金时期。但美国人和日本人都输给了韩国人,这个行业最大的玩家是三星和SK海力士。出售前,英特尔在NAND领域的市占率虽然有11.5%,但长期亏损,直到2019年才盈利了1.2亿美元。

NAND闪存并非英特尔唯一的拖油瓶。错失移动终端市场后,悔不及当初的英特尔一直沉迷于开疆拓土,寻找新的第二增长曲线,但走了不少弯路。

在移动市场,英特尔的x86架构输给了ARM,随后英特尔试图用atom处理器反击,却把筹码赌在了昙花一现的上网本市场,之后搭载于手机,依然表现平淡。

同时,面对英伟达的AI领域的渗透,英特尔曾寄希望于通过收购Nervana公司,从而在人工智能领域超车英伟达。但经过三年开发,英特尔才意识到产品在成本与通用性上的问题,只能转头再收购一家公司重新开始。

罗伯特·斯万上任之后,面对创新业务过多的欠账,英特尔开始“忍痛割爱”,一连串非核心业务被先后剥离:

2019年,英特尔将4G/5G基带业务连同2200名员工一起打包卖给了苹果;两年后,英特尔宣布关闭旗下的深度摄像头业务——尽管他们已是该赛道的龙头;今年7月,9000台曾在奥运会和超级碗表演过灯光秀的英特尔无人机,又成功被马斯克兄弟拍下。

最让外界震惊的无疑是傲腾业务的关停。

傲腾是英特尔研发的内存硬盘二合一产品,在过去被视为反攻储存市场的利器。同时也是英特尔近些年剥离的第六项非核心业务,直接在二季度带来了5.59亿美元的损失。

傲腾的失败有两方面原因:直观原因是英特尔和美光的合资公司解散后,美光成为市面上唯一拥有3D XPoint生产工厂的企业,不料美光却放弃了这一业务。

另一方面是竞争力缺失。过去数年,存储行业明显更偏向CXL内存:它不仅可以完美替代傲腾的功能,且成本还更低,同时也能实现更灵活的外部内存池。由此带来的巨额亏损,已然让英特尔有些难以忍受。

但核心因素是主营业务的收缩:由于在CPU市场的领导地位愈发不稳固,留给新业务“战略性亏损”的空间会越来越少。

这其实是也是出现在很多互联网公司的情况——核心部门收入下滑,边缘部门裁员收缩。

最后一个被剥离的是财务出身的CEO罗伯特·斯万,他曾在2016年接替因为“与员工有两情相悦的关系”而下台的科再奇(Brian Krzanich)。但2021年1月,董事会找来了曾在英特尔干了30年的工程师帕特·基辛格(Pat Gelsinger),希望后者力挽狂澜。

这被资本市场视为英特尔重整旗鼓的信号,基辛格上任当天,英特尔的股价大涨了7%。

02

症结:失效的钟摆

罗伯特·斯万卸任前夕,曾打算带领英特尔向Fabless转型——即自己只设计芯片,把芯片交给台积电代工。在这之前,英特尔一直是设计+制造的IDM模式。

但基辛格上任后拨乱反正,提出了一个雄心勃勃的IDM2.0计划:不仅自家芯片自家造,还要为其他公司代工芯片。

在基辛格的规划里,英特尔必须在几年内迅速追平与台积电和三星的差距,因为工艺制程的落后,是英特尔在过去几年逐渐下滑的核心因素。

所谓IDM,是指半导体生产的三大核心环节:设计、制造和封测,全产业链自己一手包办的模式。这种模式优势是生产能力强,能够全方位执行自身战略,劣势是企业生产战线长,投资成本大。

基于这种模式,英特尔制定了名为tick-tock生产模式:即以两年为一个单位,“tick年”侧重芯片制造,更新芯片制程、提升工艺,“tock年”侧重芯片设计,革新架构。

英特尔曾靠这套战略打遍天下无敌手,获得了接近垄断的市场地位。但从2014年起,“tick-tock”钟摆出问题了:

英特尔在这一年量产了14nm工艺,距离22nm已经相隔了近两年半;待到10nm工艺量产,则花费了足足4年。迄今10nm工艺已使用近3年,但距离7nm工艺面世最快也得今年下半年。

这期间,英特尔一度掏出了魔改三代的14nm+++,台积电和三星的工艺却在稳定迭代。严格来说,英特尔的落后有一部分原因是对芯片密度的过分固执追求,导致在制程上迟迟难以突破。

比如以台积电的标准看,英特尔的10nm完全可以叫7nm,就连台积电也承认,纳米数值已经不再代表真实的物理尺度,更像是营销层面的术语。

话是这么说,但AMD依靠台积电虚胖的7nm绝地反攻,也是不争的事实。

2016年初,英特尔一家就吃掉了约80%的市场,但在之后数年内,英特尔的市场份额逐步跌到了60%上下,而AMD则依靠Zen架构稳步缩小差距。

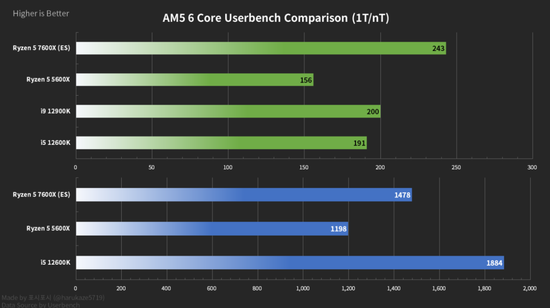

7月底,AMD的下一代芯片锐龙5 7600X疑似偷跑。在泄露出的评测结果中,定位于中端跑量市场的7600X,单核跑分竟然超过了英特尔旗舰芯片i9-12900K。

IDM模式能够发挥优势,有一个至关重要的因素是下游产品的份额。由于芯片设计和制造两端的投资都越来越高,只有依靠产品庞大的出货量,才能覆盖上游巨额的研发成本。

消费电子产业的大公司里,几乎只有三星和英特尔采用这种模式,原因就是他们的产品市场销售额足够高、出货量足够大。

2008年,AMD就是为了摆脱亏损,同时集中精力在芯片设计方面对抗英特尔和英伟达,卖掉了自家的晶圆厂格罗方德,后者是目前全球第四大芯片代工厂。

从工序和成本上来看,IDM的这种“我全都要”,势必要比台积电/AMD的“专攻制造/专攻设计”要高出很多。

尤其在下游产品销售额下降的时候,兼顾两端的财务压力会更大。举例而言,2021年,台积电资本支出达到300亿美元,营收更高的英特尔只有179亿美元。

在这种情况下,很容易出现“制程落后-销量下滑-研发开支减少-制程进一步落后”的恶性循环,这也是为什么罗伯特·斯万在2020年推动废除IDM模式。

但一年后,基辛格上台重提芯片制造,矛头同时对准了AMD和台积电。

03

底裤:无可奈何的权宜之举

IDM2.0公布没多久,英特尔便和联发科达成合作,代工一系列复杂程度并不高的芯片产品。不过,英特尔和联发科的合作却有一个堪称重磅的条件——开放X86架构。

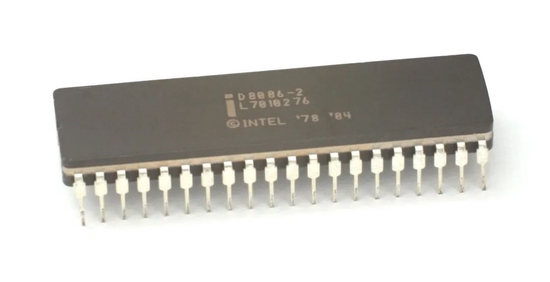

X86架构诞生于1978年,是英特尔开发的一套计算机语言指令集,也是英特尔过去能躺着赚钱的关键。此后四十多年,大多数PC都使用了X86架构,以至于几乎成了一项业界标准。2009年欧盟起诉英特尔,炮轰的便是英特尔滥用X86架构的市场主导地位。

让英特尔开放X86架构授权,堪比可口可乐公开配方表,无异于让英特尔脱掉最后的底裤。

1978年采用X86的8086处理器

1978年采用X86的8086处理器英特尔甘愿“放弃垄断”,一方面源自日渐尖锐的阵营内部矛盾。英特尔和AMD是唯二拥有X86架构授权的企业,来势汹汹的AMD令英特尔倍感棘手。2021年第四季度,AMD在X86处理器的市场份额首次超过了四分之一。

但从长期来看,来自外部的挑战同样具有威胁性。

2019年,曾经的大客户苹果决定抛弃英特尔:一是英特尔X86架构下的芯片长期存在能耗问题,让极度追求能耗比的苹果忍无可忍;二是英特尔制造工艺跟不上Mac的快节奏研发进度。

事实上,英特尔不仅损失了一个客户,更多了一个日后的竞争对手——苹果决定自研基于ARM架构的芯片M1。

苹果仅花费约一年时间,就从英特尔称霸了四十余年的市场中分走一块蛋糕,且保持着一定的增长:据Mercury Research的统计,2021年三季度,ARM架构在PC芯片领域的市场份额已有足足8%,四季度更直接涨到了9.5%。

ARM架构从移动端向PC端反攻,蚕食x86的份额,这是英特尔最不愿意看到的情况。同时,RISC-V架构也在不断壮大影响力。内忧外患之下,英特尔决定放手一搏——与其一直将X86架构捂在怀里,不如部分授权开放给新的合作伙伴,重新带动市场对x86的关注。

同时,英特尔也能将曾经的“垄断工具”X86架构,变成一个极具吸引力的合作筹码,优化产能结构并给代工业务注入新的活力。

在这之前,英特尔的代工是“自给自足”,一旦芯片制程更新,所有的产品线都会换上最新的工艺,这也带来一个问题:诸多被淘汰的旧工艺难以带来收益。要知道台积电也有近一半的营收来自16nm以上的成熟制程。

如果能通过x86的开放撬动一些客户,英特尔也能盘活一些落后的产线去,代工相对低端的芯片。对于当下的英特尔来说,这可能是一个非常实际的策略。

但就像核武器的威力体现在它没发射的时候,英特尔的这种开放,看起来像是他们在许多次错过之后,一个无可奈何的权宜之计。

04

英特尔创始人安迪·格鲁夫在《只有偏执狂才能生存》这本书里,不幸一语点出了公司的近况:

前一个时代辉煌的巨星往往是最后一个适应变化的人,他是最后一个屈服于战略转折点这一原理的人,他比绝大多数人失败得更为惨烈。

上世纪80年代,日本公司在DRAM领域塑造了坚不可摧的优势,迫使英特尔转向了微处理器的开发,让这位电子产业的霸主得以孕育。如今的英特尔又和当时的东芝、NEC有几分相似之处。

当媒体问及二季度财报时,CEO基辛格只留下了四个字,“咎由自取”。

30年前,英特尔在日本公司的夹缝中开辟第二战场有一个大背景,即大型机向消费级产品转型、消费电子市场迅速繁荣。但如今,整个消费电子市场都在萎缩。

根据Gartner发布的数据,二季度全球PC出货量交出过去9年最惨答卷:实际约为7200万台,同比下滑12.6%。而放眼整个2022年,预计出货量将同比下降6.2%。

要在这样的情况下重回巅峰,恐怕要比当年AMD的绝地反击难上数倍。

(声明:本文仅代表作者观点,不代表新浪网立场。)

作者简介