襁褓中的第三代半导体

欢迎关注“新浪科技”的微信订阅号:techsina

文/荆玉

来源:巨潮WAVE(ID:WAVE-BIZ)

不知道你是否注意到,近两年安卓手机的充电速度越来越快了。

从“充电五分钟通话两小时”的65W快充发展到如今最快150W-200W,高达4000mAh的手机电池,8-10分钟就可以充满电量,可以说部分消费者使用手机的习惯已经随着快充技术的成熟彻底改变。

同样的升级也正在新能源车领域上演。近期小鹏汽车上线了S4超快充首桩,可以在小鹏G9车型上实现“充电5分钟续航200公里”的提升,还由此引发了“纯动、混动,谁是新能源车未来”的讨论。

这些变革背后,都离不开一条共同的新赛道——第三代半导体。

所谓第三代半导体,指的是以碳化硅、氮化镓为代表的第三代半导体材料。与前两代半导体材料相比,其最大的优势是较宽的禁带宽度,更适合于制作高温、高频、抗辐射及大功率的电子器件,因此在5G基站、新能源车、光伏、风电、高铁等领域有着很大应用潜力。

我国在第三代半导体领域与国际先进技术的差距较小,且新能源发展国际领先、有广泛的第三代半导体应用市场,因此这一赛道也被普遍认为是中国在半导体领域“换道超车”的重要机会,受到了政策的高度重视。国家“十四五”规划和2035年远景目标纲要都明确指出“支持碳化硅、氮化镓等宽禁带半导体发展”。

政府的政策鼓励、广泛的下游应用市场和国产替代机遇,让第三代半导体概念在资本市场上颇受追捧。第三代半导体板块指数(885908)在去年和今年均经历过一次大的上涨周期,涨幅接近100%;国内碳化硅外延片生产商凤凰光学去年股价最高涨幅超过3倍。

第三代半导体板块表现(2020年9月至今)

第三代半导体板块表现(2020年9月至今)同时,和所有的新兴产业一样,在换代超车的美好愿景、资本追捧的狂热背后,还有不少问题有待解决。

虽然下游应用广泛,但受限于市场规模,第三代半导体潜在的市场空间并不算大;虽然政策支持国产替代、资本市场热捧,但目前国内玩家相关业务的收入和利润仍然微乎其微。

总的来说,第三代半导体目前的雷声很大,但雨点还小。

“换代超车”

电动车是第三代半导体材料最核心的主要应用市场之一。

如果说未来是属于新能源的时代,那么以碳化硅(SiC)、氮化镓(GaN)为代表的第三代半导体也将随之占据舞台的“C位”。

第三代半导体材料本身具备高频、高效、节能等特性。相比第一代硅基半导体材料,其在高功率、高频高压高温场景下有明显优势——相同规格下,碳化硅基MOSFET的尺寸只有硅基的1/10,但导通电阻是后者的1/100。与硅基IGBT相比,碳化硅基MOSFET的总能量损耗可以降低70%。

因而在新能源车、光伏、风电、5G通信等领域,第三代半导体都有着很大应用潜力。

今年以来,尽管半导体行业处于逆周期,但800V汽车电驱系统、高压快充桩、消费电子适配器、数据中心及通讯基站电源等细分市场的快速发展,推升了第三代功率半导体的市场需求。

电动车是第三代半导体材料最核心的主要应用市场之一。尤其碳化硅功率器件,60%以上用于电动车领域——包括汽车空调、DC/AC主逆变器、OBC车载充电器、DC/DC变换器都需要用到SiC器件。SiC器件可以让电机控制器的体积减少30%,重量随之减轻,转换效率平均大约有5%的提升。

目前特斯拉、比亚迪等车企已经开始将SiC器件应用于其新能源汽车的主控电路中。这带动了一波碳化硅的“上车潮”。国内的小鹏、蔚来、理想等造车新势力,都已推出或宣布推出SiC模块。

另外在光伏、风电和储能逆变器领域,耐高压的SiC器件有望大量应用于大功率组串和集中式逆变器当中;GaN功率器件则更多应用于至高5kW的住宅用微型逆变器中。两者都可以有效提升能量转换效率,提升设备循环寿命。根据CASA数据,2020年光伏逆变器中碳化硅器件渗透率为10%,后续还会不断提升。

众所周知,我国已成为新能源汽车最大的生产国和全球最大的新能源汽车市场,光伏和风电装机量规模也均是世界第一,发展高效节能的第三代半导体对于我国有着重要意义。在“双碳”目标的加持下,国产第三代半导体正迎来难得的发展机遇。

有业内专家统计,2030年中国年用电总量将超过10.5万亿度,如果用SiC器件全面替代硅器件做能量转换,那么每年可以节约上万亿度的电,这一数字相当于10个三峡大坝的年发电总量。

更关键的是,目前第三代半导体处于研发的早期阶段,竞争相对没那么激烈、技术差距较小,我国和国际上其他龙头大厂是在差不多的起跑线上起步。

且第三代半导体产品主要使用成熟制程工艺,与动辄几纳米的硅基半导体不同,它们还远未达到几纳米级别,都在100纳米以上,因此并不需要如荷兰ASML的高端光刻机,也避免了被其卡脖子。

在第一代、第二代半导体落于下风的情况,第三代半导体是几个重要领域的关键突破口,我国最有希望在这一领域“换道超车”。

“开胃小菜”

有着广泛下游应用和巨大经济价值的第三代半导体,只是一碟“开胃小菜”。

第三代半导体有着诸多性能上的优势,也有国内大市场和国家政策为重要支持,但与此同时,它也有一个不可忽视的缺陷——市场很小。

如前文所言,碳化硅和氮化镓是半导体应用材料的双雄。TrendForce集邦咨询研究预测,碳化硅功率元件到2025年的全球市场规模将达到33.9亿美元,年复合成长率高达78%,而氮化镓功率元件至2025年市场规模仅为8.5亿美元。与规模高达数千亿美元的第一代半导体相比,这一市场要窄了不少。

可能会有人觉得不可思议,有着广泛下游应用和巨大经济价值的第三代半导体,为何只是一碟“开胃小菜”。

这或许是由于“第三代半导体”的称呼让人产生了错觉。实际上,第三代半导体并不是第一代和第二代半导体的升级,并不比前两代更加先进,三者其实是共存的关系,各有各的优势和应用领域:

第一代半导体以硅材料为主,应用极为广泛,其主要细分领域包括了集成电路、光电子、分立器件、传感器;从昂贵的英伟达显卡、苹果M1芯片,到只有几分钱一个的二极管都属于第一代半导体;

第二代半导体以砷化镓、锑化铟为代表,主要应用于移动通信、无线通信、光纤通信、LED、卫星导航等领域;

第三代半导体以氮化镓、碳化硅为代表,其主要应用于新能源车、光伏、风电、5G通信等领域。

从整体产值规模来看,第三代半导体目前还是一个小众市场,第二代、第三代半导体市场占比加起来不过 10%。

台积电董事长刘德音曾在2021年公开表示,第三代半导体产值小,无法与硅基半导体相比,是特殊技术。“尽管备受期待,但目前有一部分是广告效果。”

从产品细分领域来看,第三代半导体主要应用于功率器件,属于分立器件、独立器件的层面(与集成电路相对立),其应用的产品范围比第一代硅基材料要窄得多。

从价格层面上,第三代半导体虽然是新兴技术,但新主要体现在材料处理上,使用的还是成熟工艺,技术门槛并不算很高。功率器件也很难像高端集成电路一样卖出高价,获得高利润。

以氮化镓mosfet为例,其单颗价格大约是硅基mosfet的6倍,但在1688网站上的单个批发价格也不到10元,与高端集成电路如单颗售价上千元的高通骁龙旗舰芯片有着显著差别。这也造成其市场规模整体不大。

“四足鼎立”

国内的竞争却要比国际上更加激烈,众企竞逐,格局混乱。

由于使用成熟工艺,第三代半导体的技术门槛并不算很高,又由于整个赛道仍然处于初级阶段,本身就不大的市场上吸引了众多企业涌入,显得格外拥挤。

全球范围内,有专家指出,美国、欧洲、日本、中国在第三代半导体发展上处于“四足鼎立”状态。英飞凌(欧洲)、意法半导体(欧洲)、三菱电机(日本)、安森美(美国)、瑞萨电子(日本)等玩家凭借着在硅基功率器件的制造经验,都在布局第三代半导体的制造。

并且由于历史原因,这些国际对手的技术水平上仍然领先于我国本土企业。

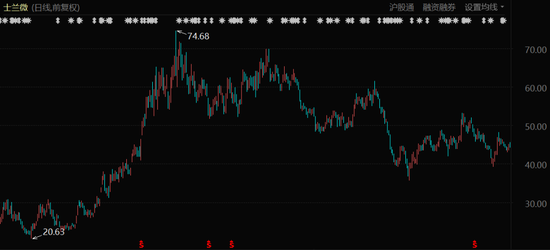

但国内的竞争却要比国际上更加激烈,众企竞逐,格局混乱。从衬底、外延、到设计、制造、封测领域,以三安光电、闻泰科技、露笑科技、新洁能、时代电气、山东天岳、士兰微、扬杰科技、斯达半导、宏微科技等半导体公司都在加速布局。

士兰微股价表现(2021年初至今)

士兰微股价表现(2021年初至今)且第三代半导体不需要像台积电那样一座晶圆厂动辄投入数百亿元,大约10亿元就能建起一个一般规模的制造厂。张汝京就曾表示,第三代半导体材料和器件的生产制造投资金额较小,并且周期较短。叠加行业的技术门槛并不高,这些都在客观上助推了行业的激烈竞争。

受到了来自资本市场、媒体舆论等多方面的追捧与期待,但第三代半导体业务对于国内玩家们真实的业绩贡献,在现阶段还不算高,尤其是新玩家,能展示在财务报表中的收入和利润更少。

以龙头企业三安光电为例,2021年集成电路芯片业务营收15.33亿元,仅占其总营收的12.2%;且该业务中还包含了激光器及探测器芯片、砷化镓射频芯片等相当部分非三代半导体的产品。至今其主力业务还是LED芯片。

对于士兰微、新洁能、闻泰科技、扬杰科技等功率半导体玩家来说,还需要面临的一个问题是碳化硅、氮化镓功率器件,是否会对其原业务硅基功率器件形成替代,一旦新技术、新产品跟不上,其业绩更容易受到竞争对手的冲击。

整体上看,目前国内第三代半导体玩家的业绩仍然主要依赖传统硅基芯片业务。 当半导体行业处于周期下行阶段时,业绩也会受到冲击。

没有坚实业绩的支撑的情况下,只依靠扩产消息和想象力,这些概念公司还无法走出长牛。

写在最后

我国企业正在第三代半导体领域中持续发力。正如在家电、电子产品、光伏等多个领域发生的一样,国内企业往往以较低的价格占领市场,同时大大拓宽下游应用规模,整个行业有机会加速成长。

世界先进董事长方略曾经表示,“即使再过5年,第三代半导体产值也未必超过(半导体整体市值的)1%,但是新材料(碳化硅、氮化镓)衍生的商机,将突破硅材料无法做到的领域,将是值得探索的崭新世界。”

尤其对于中国一个能源大国来说,第三代半导体的价值不仅仅在于行业规模和产值,其提升效率、节约能耗的特性,同样可以创造出巨大的社会价值。

资本市场通常对于新生事物的正面价值和意义更加看重,但其现阶段所存在的问题也同样不容忽视。投资者们在积极投入第三代半导体的同时也应该更加明确,至今它仍在襁褓之中。

(声明:本文仅代表作者观点,不代表新浪网立场。)

作者简介