蔚来被做空,会计显神通

欢迎关注“新浪科技”的微信订阅号:techsina

文/半佛仙人

来源:半佛仙人(ID:banfoSB)

这是半佛仙人的第963篇原创

0

后台很多朋友想让我说说蔚来被做空这件事儿。

北京时间6月28日晚间,灰熊研究(GRIZZLY RESEARCH)在自己官网发布了做空报告。

指控蔚来夸大了收入和利润。

真挺有意思的。

这是一个罕见的双方讲的都有道理,甚至都没撒谎,纯粹看你喜欢听谁的思路的问题。

信蔚来,还是心灰熊,都可以,他们说的都是对的。

之前未来被香橼做空了一次,这次的机构是灰熊。

这到底是做空还是灰指甲啊,怎么一个传染俩?

1

故事还要从蔚来的购车模式讲起。

如果你买蔚来的车,那么有两种方案供你选择:

第一种,整车出售,和现在所有的汽车模式没有区别。

第二种,车电分离,只买车,不买电池。

按月付费租电池,坏处是每月都要扣钱,好处是车可以便宜很多,并且电池使用比较灵活。

选择第二种方案,购车价格可以降低十万左右,吸引了很多预算没有那么足的客户。

这一招,是蔚来的一张王炸牌。

直接把蔚来的潜在客户扩大了一个数量级。

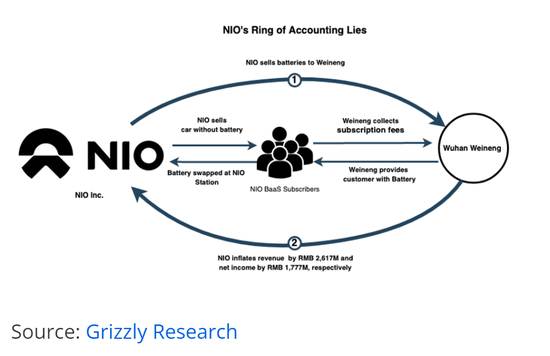

为了把这张牌打得更好,蔚来将电池业务和汽车业务彻底分离,专门成立了一家叫【武汉蔚能】的公司,负责把电池卖给车主。

(蔚来、武汉蔚能和车主之间的关系)

(蔚来、武汉蔚能和车主之间的关系) 蔚来先把电池卖给了武汉蔚能,武汉蔚能再把电池租给车主。

你买的车是【蔚来】卖给你的,但电池是【武汉蔚能】租给你的。

这个模式被蔚来称之为BAAS(Battery as a Service),讲真,这个模式确实是创新,里面也没有什么坑。

因为无论你直接买断电池还是租蔚能电池,其实都没啥体感上的区别,都是蔚来在提供服务。

这让蔚来财务的工作量轻松了很多。

不需要再去核算每个月车主们到底交了多少电池租金,不需要考虑有没有人少交租金。

蔚来的收入结构,就变得相对简单。

卖车子、卖电池、卖充电桩。

这么做,降低了散户们投资蔚来的门槛。

因为不用考虑每年的租金/订阅费,所以更容易和同行业相比较。

简单,好计算,可比较。

到这里为止,还是一个很正常的商业安排,哪里有问题呢?

继续看。

2

蔚来的这个模式从商业上是没问题的,但是如果你非得按照财报的要求杠,也不是不能质疑。

于是,灰熊就跳出来了。

他们的意思是,作为一家上市公司,你应该老老实实,卖是卖,租是租,没问题。

现在你把电池都卖给了自己的关联方(那个电池公司),不地道。

怎么不地道?

他们提出了3个质疑。

第一,涉嫌【提前确认收入】。

本来,这个电池收入是每个月收到租金以后才能确认的。

第一个月有一笔租金,第二月有一笔租金,以此类推。

结果,你把电池直接卖给一个大客户(武汉蔚能)。

左手倒一下右手,别说未来几个月了,未来几年的收入就都算在第一年了。

灰熊认为,这实际上就在麻痹投资者,把自己的收入做高了。

举个简单例子类比,牛老师有一套房子,租给了我,租了10年。

我是每个月给他房租,所以他的收入应该是每个月我交给他的当月房租,对不对?

但是,牛老师打算冲击IPO,需要把自己的收入做高。

于是,牛老师又给自己弄了个身份,叫做牛二。

他把我跟他签署的30年租金的合同,卖给了牛二,牛二一次性把这30年的租金,都给他了,之后我每月把租金给牛二就行。

这样一来,等于是一次性直接把我的30年租金收到手里了,并且直接可以说自己这月的收入是30年的租金总数,数据一下子就好看了。

这时候,牛老师可以这么做吗?

答案是,虽然不讲道义,但可以。

因为聪明的投资者是可以看到这笔收入是提前确认的(财报要写)。

至于不聪明的投资者,,,,,,没有他们,聪明的投资者怎么在股市里赚钱?

3

第二,是【虚增收入】。

如果只是提前确认收入,那还算是一个财务小瑕疵,还算老实。

但灰熊怀疑的是,你把【电池租金收入】从按月收入到一把全都收回来,可以理解。

但你怎么解释,你车还没卖出去呢,电池就已经卖出去了。

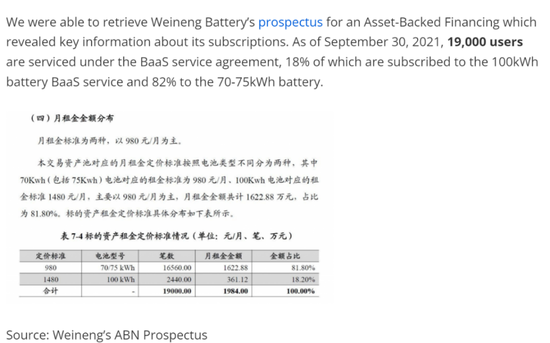

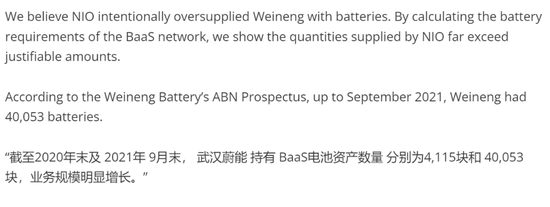

它扒了武汉蔚能的财报,显示有1.9万用户选择了BAAS方案,租了电池,但是蔚能却持有4万块电池。

多出两万块电池。

你多买两万块电池干嘛?

是觉得自己仓库过于空了?

灰熊看了一圈蔚来的换电站,觉得利用率低,没有理由需要提前储备这么多电池。

而且发现蔚能也根本不存在什么放电池的仓库。

所以灰熊相信,这多出来的电池直接就是从账面上划过去的。

灰熊认为蔚来不但提前确认收入了,还可能虚增收入了,原本2W电池的收入,给算4W了。

找关联方去签个销售合同,把自己的货物一股脑卖给关联方,其实是上市公司虚增收入的一个常规手法。

这么玩儿的上市公司多了去了,所以灰熊觉得,蔚来也在这么干。

这么干不好。

第三,【减少了折旧】。

灰熊认为这个模式还造成了一个后果。

如果这些电池的产权还属于蔚来,那么每年这些电池都是要折旧的,电池寿命只有五到八年。

你要每年在财报上处理这个折旧,资产负债表里的电池每年要贬值15%。

但是现在,都被转移到了蔚能上。

这才是真正的背锅。

资产给你背,成本你来担,营收我来做。

减少了电池的折旧,就能提高毛利率,最终导致净利润增加。

拿牛老师开饺子店举例子,牛老师饺子店有一台做饺子的机器,他卖给了牛二。

然后牛二又无偿租给了牛老师的饺子店。

产生价值的时候,算在牛老师的饺子店头上,因为是用于生产盈利。

计算饺子机折旧的时候,算到牛二头上,因为机器是牛二的。

岁月静好,是有人替你在负重前行。

4

事情就是这么个事情,我们来拆解一下。

蔚来的这个设计,单纯从商业角度来看,非常精妙。

厘清了电池的产权,让车辆售出变得更容易。

还有可能剥离出一个可以单独上市的公司(能源管理公司/电池公司),继续在资本市场上玩一波儿。

而且甭管有没有主观上的故意,在客观上也确实让财报变得好看了。

可以说是一鱼多吃。

与之对应的是,灰熊的攻击很乏力,因为他给不出实锤蔚来造假,只是说觉得蔚来这个操作不地道。

至于这种逻辑推断,其实不是问题。

蔚来完全可以轻松解释为什么武汉蔚能持有的电池数量要超过现有选择租电池的车主数量。

【蔚能】再怎么和蔚来打配合,从法律层面,说到底是一家独立公司,有独立做出商业决策的自主权。

在蔚来电池价格相对低的时候提前购买。

万一哪天蔚来突然产量大增,车主大增呢?

我这叫防患于未然,我这叫帮助我的大客户蔚来做风险兜底。

什么,你说我没有实际交付?

拜托,你不知道在《合同法》上有一种交付叫作【占有改定】吗?

再有,你说蔚来靠着这个关联交易,来虚增收入,来提前确认收入,那有没有一种可能,蔚来根本就没有把这部分收入算进去。

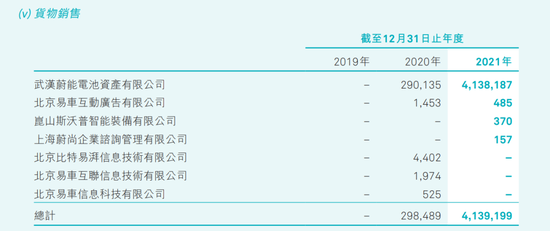

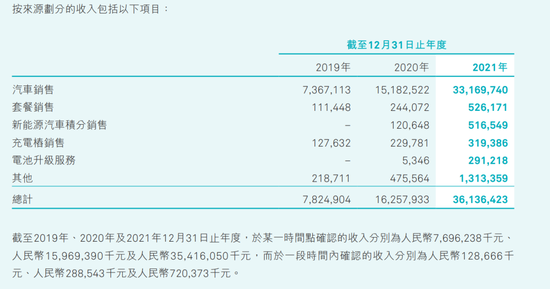

2021年蔚来年报里在关联方销售收入里显示,

和武汉蔚能有交易额 41.38 亿元。

但是在最终的年收入时,这笔收入对应的科目并没有出现。

蔚来确实有可能没有把这笔收入算进去。

所以,灰熊研究的老师们要不再仔细看看年报?

再改一版报告?

5

当然,蔚来也别觉得自己冤枉。

即使没有虚增收入,即使没有提前确认收入,【减少折旧】是跑不了的。

确实是因为BAAS这个模式让蔚来从财报上看,减少了折旧,降低了成本,提升了利润。

但你很难说它到底是主观上就有通过这种安排来让财务数据更好看的想法,还是非常单纯、只是多设计了一层交易结构,甚至就是单纯为了发展BAAS模式,觉得这个商业模式很性感。

只是被动产生了财务修饰的效果。

没有办法证明。

这件事情,其实是唯心的,你可以理解为目的是业务,也可以理解为目的是财务。

全看你喜欢怎么理解,都可以。

但哪怕是为了财务,也不是造假,造假是【无中生有】,这个是【辗转腾挪】。

这属于上市公司调整报表的常规手段,属于是一种财务上的技术。

这叫【财报美化】。

叫美颜。

6

灰熊除了上面的财务指控外,还有人身攻击:

李斌这个人不行,和瑞幸投资人刘二海走得很近,所以造假嫌疑很高。

(灰熊:近墨者黑)

灰熊甚至在报告里还批评李斌作为摩拜董事长,对共享单车的无节制扩张负有责任。

哎我都看笑了,不论如何,人家李斌老师的摩拜可没拖欠过用户押金好不好。

老师你们KPI还算字数的吗?

虽然做空机构是惯于做有罪推定,惯于从鸡蛋里挑骨头,但这种推断属于典型的扣帽子了。

没活,可以咬个打火机。

7

好了,现在,看到这里。

你更相信谁?

其实根本不重要。

你完全可以谁都不信。

真实的商业世界,是残忍的,严苛的。

是成王败寇的。

成了,放屁都是对的。

败了,对的都是放屁。

这也是为什么AI永远不能取代人类成为会计。

因为出事的时候没有办法让AI替会计坐牢。

(声明:本文仅代表作者观点,不代表新浪网立场。)

作者简介