出海,一场腾讯的“危险游戏”

欢迎关注“新浪科技”的微信订阅号:techsina

文/唐飞

来源/价值星球Planet(ID:ValuePlanet)

在全球游戏公司中,腾讯是绝对的霸主。

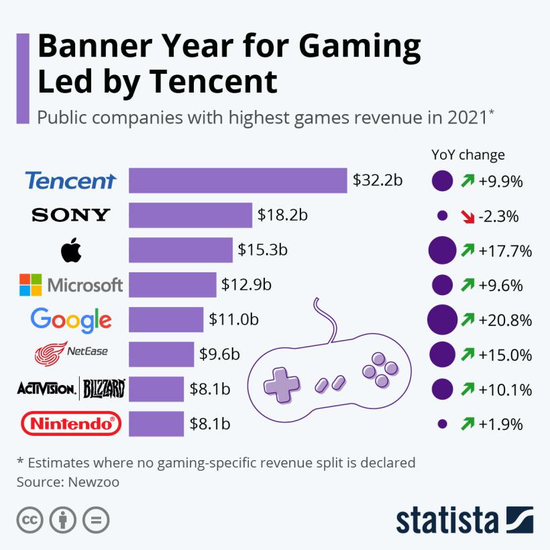

Newzoo数据显示,2021年是游戏的辉煌之年,全球总收入接近2000亿美元。其中的1270亿美元,由前十家公司创造。

而这前十家公司中,腾讯排在首位,2021年收入约322亿美元,比上一年增长9.9%。这一收入数据差不多是第二名索尼和第三名苹果收入的总和,可见腾讯在游戏领域的实力之强。

Sensor Tower公布的2021年全球手游营收排行榜中,腾讯的《PUBG Mobile》(绝地求生手游海外版)《王者荣耀》占据前两位。App Annie的全球用户支出榜单中剔除了广告收入等的影响,只看用户的付费意愿的话,虽然《王者荣耀》《PUBG Mobile》和《和平精英》只分列第四、六、九位,但腾讯是唯一一家有三款游戏上榜前十的企业,也是妥妥的赢家。

图源:statista

图源:statista而腾讯的游戏布局中,又以海外业务增长最为迅猛。2021年Q4,腾讯本土市场游戏收入296亿元,同比增长1%;主要由《王者荣耀》、《金铲铲之战》及《英雄联盟手游》等游戏推动。海外市场游戏收入132亿元,同比增长34%,主要反映在《Valorant》及《皇室战争》等新内容以及合并Digital Extremes的影响。

然而到了今年一季度,以往发展迅猛的腾讯游戏海外业务表现有所“降速”。

游戏巨无霸增速放缓

从全局来看,2021年Q1腾讯网络游戏收入436.38亿元,同比增长0.1%,环比增长1.9%,这个增速已经是过去几年中的最低值。

东吴证券调整递延收益发现,腾讯游戏本季度流水约为614.8亿元,比原收入多了29%,但同比数据更加难看了,下降了11.1%。

而在海外,腾讯游戏的增速表现更差。2022年Q1腾讯国际市场游戏收入106亿,同比增长4%,环比下降20%。这与去年底动辄三成以上的增速形成鲜明对比。

腾讯方面称环比下降的主要原因有三,《PUBG Mobile》等游戏收入减少、2021年Q4对 Supercell收入进行调整后基数较高和Riot(拳头公司)会计报表一次性调整。

但实际上,全球游戏大盘都在收缩,腾讯很难独善其身。根据Sensor Tower数据,2022年Q1全球移动游戏大盘收入同比下降6%至212亿美元,原因在于疫情导致全球手游市场出现爆发式增长,2020年Q2达到最高增速,同比增加了33%,收入于2021年Q1达到峰值226亿美元。

纵然大盘不好,但腾讯的对手们却没有闲着。Sensortower数据显示,2018-2021年,腾讯游戏出海收入CAGR为106%,虽然绝对值不低,但已被米哈游(156%)、三七互娱(126%)、莉莉丝(125%)等企业超过。

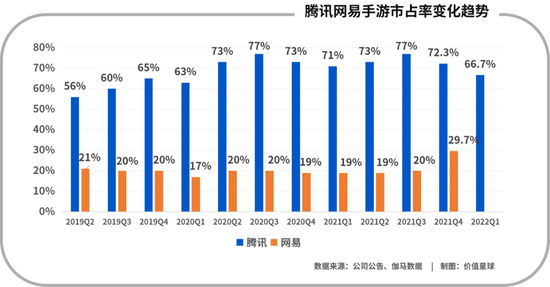

在对手们的入侵下,腾讯游戏的市占率也在下滑。以手游为例,2022年Q1,腾讯手游的市占率为66.7%,这一数据同比下滑了4个百分点,环比下滑了5个百分点。

一系列数据上的下滑,也让部分投资者开始担心这家全球游戏巨头的未来。今年4月7日下午,腾讯的大股东Prosus公告称,拟通过附属公司MIH TC Holdings出售最高1.9189亿股腾讯股票,约占腾讯已发行股本的2%,合计金额达千亿港元。

2021年6月1日,腾讯股价报收607.93港元/股,而到了今年6月1日,腾讯股价仅剩360.4港元/股,一年时间跌幅超过40%。

“钞能力”失灵

回归游戏运营本身,腾讯游戏在海外的增速下滑可能还隐藏着更大的威胁。

腾讯游戏现有的成就,与其说得益于其优秀的创意和精良的制作,不如说得益于其在全球范围内持续对优质游戏或游戏工作室的投资、收购。

这种“买买买”的策略自端游时代开始一直延续至今。其中最有名的案例就是腾讯100%收购Riot公司,把彼时全球最火的端游《英雄联盟》收入囊中,该产品不仅帮助腾讯在端游时代盆满钵满,还为之后的摇钱树《王者荣耀》提供了可借鉴的模板。

如今腾讯最赚钱的游戏之一《PUBG Mobile》也是成为了Bluehole Studio股东之后,拿到《绝地求生》版权而打造出的国际版本。

尽管不差钱的腾讯此前靠着“钞能力”一路高歌,但进入2021年后,腾讯的收购和投资频次都发生了变化。

与自身相比,腾讯游戏无论是投资次数还是金额都有所降低。IT桔子数据显示,2021年腾讯出手投资了61家游戏公司,总金额超过186亿人民币。年内四个季度腾讯分别出手了29次、14次、16次和2次,整体呈下滑趋势。今年前三个月,腾讯也只出手了4次,总金额7.79亿,较去年同期的72.01亿元大幅缩水。

而在外部,优秀的游戏研发团队是几乎所有游戏大厂追逐的香饽饽。以腾讯的老对手网易为例,2013-2020年,网易投资节奏相对平稳,这八年期间平均每年投资约3笔左右。到了2021年网易投资进入爆发期,据不完全统计网易一年内出手投资17次,其中国外投资比例略大于国内(53%:47%)。

新对手字节跳动也在密集“抢购”。2021年上半年,字节跳动密集投资了盖姆艾尔、沐瞳科技、有爱互娱、代码乾坤等四家游戏公司,下半年又投资了悠米互娱、雷霆瀚海和麦博游戏,这些公司大多都与游戏出海相关。

在海外,字节跳动也有所斩获,今年5月字节跳动投资了捷克游戏研发团队Madfinger Games,该工作室曾研发《暗影之枪:传奇》《全境危机:都市生存》等多款FPS游戏,更有传闻称双方已开始合作开发新游。

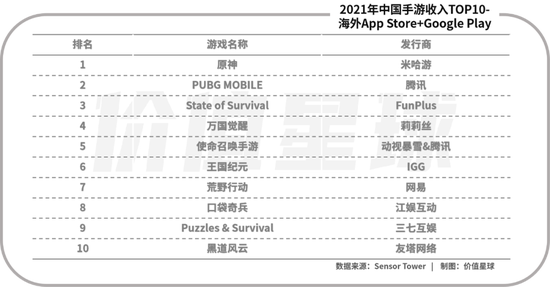

还有一些野蛮生长的企业,甚至根本就不愿意得到腾讯的支持,最典型的案例就是米哈游。这家成立于2011年游戏公司,早期靠着《崩坏学园2》和《崩坏3》站稳脚更,2020年米哈游的《原神》正式对外公测,该产品不仅没有接受腾讯的投资,还完全绕开了腾讯的宣发体系。

Sensortower数据显示,2021年中国手游收入TOP10排名中,《原神》位列第一,全年收入超过1.8亿美元。

为了抵御这些对手,腾讯游戏除了推动产品出海,还直接把“岗哨”建到了前线。

去年12月,腾讯正式推出海外游戏品牌Level Infinite,加强本地化发行和运营能力。目前已在美国的波士顿、洛杉矶、西雅图,以及加拿大蒙特利尔、新加坡等地开设多家游戏工作室,负责不同游戏的开发或者提供技术支持。最新消息显示,腾讯还在英国利物浦开设了一家新的游戏工作室,由腾讯游戏全球合作伙伴副总裁Pete Smith领导。

可见,腾讯游戏的出海战略是一手抓研发,一手抓本地化。希望通过吸纳全球人才(工作室)来提高研发实力,辅以本地化运作提升用户渗透和黏性。

但从Q1的结果来看,腾讯游戏的一系列操作还处在前期阶段,短期并没有带来收益。

成本大涨侵蚀利润

游戏出海以前可能是一个可选项,现在则是一个必选项。

而对于身处其中的所有参与者来说,在“红海”中搏杀似乎已经成了必然。

Newzoo《2021年全球游戏市场报告》显示,2021年中国游戏以456亿美元的收入占到了全球近26%的市场,紧随其后的是美国,占到了全球约24%的市场,中美两国加起来覆盖了全球一半市场,另一半市场则被分散在日韩、欧洲、东南亚、拉美、中东等区域。

抛开中国本土市场不谈,在美国、日本、韩国等世界主要移动游戏市场,中国发行商市场份额均保持较高水平,并保持较高速度增长,在多个主要国家市场市占率保持在20%以上。其中,在美国市场,中国发行商市场份额为21%,用户支出同比增长35%;日本市场占比为22%,用户支出同比增长6%,韩国市场占比为23%,用户支出同比增长 28%。在全球Top2000移动游戏中,中国的市场份额占比为23.4%,较去年同期增长3.6个百分点。

游戏厂商蜂拥而至之后,游戏出海的各项成本水涨船高。米哈游CEO刘伟2020年曾在采访中透露,《原神》研发投入1亿美元。从《原神》开始有了一个示范,“拿一亿美金做游戏,再拿一亿美金推游戏”。

这一点也反应在多家上市企业的财报中,以出海老将IGG为例,2021财年IGG的研发费用为12.54亿港元,同比增长达82%。研发费用占收入的比率为21%,较2021的13%增加8个百分点。

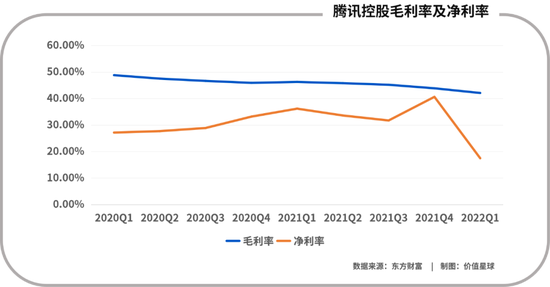

同样,腾讯也没有逃脱这个“命运”。2022年Q1腾讯增值服务板块(含网络游戏和社交网络)成本360.55亿元,同比增长10.8%。一季度公司整体毛利率为42.1%,同比降低4个百分点,净利率17.51%,同比降低18个百分点。

成本上涨、侵蚀利润还只是腾讯游戏出海面临的第一个问题,更大的问题在于腾讯赖以成名的社交+游戏打法在国外根本“玩不转”。

在国内微信、QQ两大社交产品坐拥数十亿用户,腾讯借助社交产品的黏性和关系链,成功输出了多款游戏作品,从早期的《QQ农场》、《QQ炫舞》,到如今的《王者荣耀》、《英雄联盟手游》。但是国外的社交网络已经被WhatsApp、Facebook和Twitter等巨头把持,腾讯并不具备把社交流量转化为游戏用户的基础。

如果付费买量的话,腾讯又难免陷入与一众同行的苦战。

从整个行业的营销投入来看,2021年游戏买量相比去年同期提升显著,上半年和下半年买量同比分别提升31%、26%。而且可以预见的是买量成本只会越来越高,IGG就在财报中提及,中国游戏企业加大力度布局海外市场,也加剧了行业的竞争格局,增加了企业推广成本。

总结

6月7日晚,国家新闻出版署官网公布了今年第二批游戏版号。

值得注意的是,本次名单中仍无腾讯及旗下产品的版号信息。此前4月11日版号发放时,包括心动网络、游族网络、创梦天地、莉莉丝、以及百度等厂商都拿到了版号,当时的名单里也没有腾讯。

这使得腾讯的地位略显尴尬,在国内市场监管严格的背景下,“不出海,就出局”似乎成为一种预示,尤其在米哈游等“后浪”的追击下。

腾讯互动娱乐业务系统副总裁马晓轶在接受GamesBeat专访时也表示:“以前,我只花了大约20%的时间在海外,大部分时间都在中国度过。现在,我将60%的时间都花在了全球市场上。”

对腾讯来说,好消息是之前的投资和布局仍然让公司具有无可比拟的研发+IP优势。但是出海赛道已经“僧多粥少”,腾讯游戏的出海前景值得深思。

作者简介