双重上市,知乎的退守

欢迎关注“新浪科技”的微信订阅号:techsina

文 | 路世明 编辑 | 大风

来源:锌财经

4月11日,知乎向港交所提交了招股书,申请于港交所主板上市。据悉,知乎招股书中提到将在香港寻求以“双重主要上市”方式进行上市。如消息属实,知乎将有望成为首家以双重主要上市方式回港的中概互联网公司。

自2010年成立,知乎在互联网时代的红利下,在各路资本的裹挟下,从“小而美”的论坛成长为了中国最大的在线问答社区。正如“成年人的世界里没有容易二字”而言,摆在知乎面前的问题开始变得既多又杂,而所有的问题都指向了“自我造血”。

虽然有会员、商业内容解决方案、自营电商多条变现路线,也不再靠“广告”这一条腿前行,但从财报来看,知乎商业化的前景仍然不明朗。即便近年来也尝试着创新,增加了视频等形式拓展了赛道,可惜的是用户并不买账。而各种形式的商业化路线,也在逐渐蚕食知乎的护城河。

不断地尝试让亏损扩大,连锁反应下二级市场连连失利,用户也开始“用脚投票”。前路一片迷雾的知乎开始审视自己,在内忧外患下选择了“防守”。

败北美股市场

2010年底,知乎开始内测,并在2011年1月26日正式上线。与其他社区有些许区别,知乎从诞生开始,就带有不少光环,也有不少流传下来的“故事”。

据悉,在知乎最早的200位用户中,就包括了李开复、王兴、王小川、徐小平和马化腾等互联网大佬。而在知乎诞生的前40天,就已有8000个问题和2万个回答。不可思议的是,这样的用户“阵容”和数据增长还是在封闭邀请制下创造出来的。

亮眼的成绩“很快”吸引了作为用户的李开复,2011年1月,创新工场向知乎投资了150万人民币,促成了知乎的天使轮。有了创新工场的“带领”,知乎接下来的融资也变得极为顺利,2012年又获得启明创投数百万美元的A轮投资。

到2013年4月,知乎开放注册,仅仅一年的时间,注册用户就由40万攀升至400万。这样爆发式的增长招来了更多资本的目光。知乎相继在2014年赛富投资基金和启明创投共同投资的2200万美元、2015年腾讯领投,搜狗、赛富、创新工场、启明创投跟投的5500万美元C轮投资。

2017年,知乎的融资金额再次翻倍。今日资本领投知乎1亿美元D轮融资,并且所有老股东持续跟投。

在完成几乎一年一轮共9轮融资后,2021年3月26日,在众多明星资本的裹挟下,知乎成功登陆纽交所,截至当日美股收盘,知乎市值约为47.51亿美元,折合人民币超310亿元。

转眼,知乎已经在美股上市一年多了,但这一年多的时间里,知乎不再像从前一样“要风得风、要雨得雨”,反而过得极为“糟糕”。

截止发稿,知乎股价相比最高点的每股13.85美元下跌至2.23美元,市值为13.34亿美元,折合人民币近85亿,与最高点的310亿相比,直接蒸发了73%。从310亿到85亿,知乎到底经历了什么?

【来源:富途牛牛】

【来源:富途牛牛】根据其2021年财报,2021年第四季度,知乎的平均移动端月活跃用户达9.96亿人,平均每月浏览人次达5亿,平均每月用户互动达3.9亿次。截至2021年12月31日,知乎的累计内容创作者达5500万人。

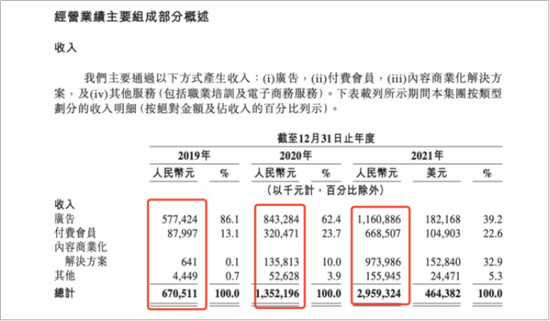

收入方面,由2019年的人民币6.705亿元增加至2020年的14亿元,并进一步增至2021年的人民币30亿元(464.4百万美元),自2019年以来的复合年增长率为110.1%。

然而在用户、营收快速增长的背后,知乎的亏损也在不断扩大。

其财报显示,2021年调整后的净亏损为7.47亿元。而在2020年,净亏损为3.38亿元。与此同时,知乎2021年毛利率为52.5%,低于2020年的56%,第四季度毛利率为47.1%,更是远远低于2020年同期的64.1%。

而在增收不增利的背后,是不断上新消耗品牌力的商业模式,是一个在愈来愈高昂的运营成本下,陷入商业化焦虑的知乎。

曲折的商业化之路

事实上,早从2016年开始,知乎就已经开始了商业化之路,最先是提供在线广告服务,到2018年引入付费内容服务,后于2019年上半年启动盐选付费会员计划......

从整体来看,目前知乎营收来源主要包括广告、付费会员、内容商务解决方案、其他四个板块。

过去,知乎营收严重依靠广告业务,财报显示其2019年广告营收占比高达86%。而伴随着市场的发展,单纯的广告投放逐渐难以满足市场的需求。作为一个颇具影响力的平台,知乎自然深谙此道。

为了避免过于依赖广告的单一业务模式,知乎于2020年初正式推出内容商业化解决方案,利用内容发送系统,精准地向目标读者传递推荐以回答、文章和视频形式发布的商业内容,增加品牌或产品的曝光率。

这一举措有了明显的效果,2020年知乎的广告收入占比降到62%。2021年四个季度分别降低到了44.8%、38.9%、39%、37.1%。

同时,内容商务解决方案也逐渐成为知乎营收主力。2019年,该业务营收占比仅为0.09%。2021年四个季度相应的营收占比依次是25.3%、32.4%、33.7%、36%,共营收3.67亿元,几乎追平广告营收。

【来源:知乎香港招股书】

【来源:知乎香港招股书】但该业务数据上的快速增长,似乎是知乎通过不断“烧钱”得来的。根据其招股书显示,2020年知乎总运营费用为13.61亿元,2021年增长为29.5亿元。

另外,随着内容商务解决方案的快速推进,平台用户与软广的矛盾也开始显现。作为一个知识社区交流平台,知乎一边想要商业化盈利,另一边不免会因为越来越多的广告稀释掉用户所需的内容,进而影响用户体验。这种恶性循环,不可避免地会造成用户的流失。

在广告、内容商务解决方案之外,付费会员也是知乎重要的营收来源。2021年,知乎付费会员收入为6.89亿元,同比增长108.64%,占总收入比例22.6%。

虽然付费会员增长超过一倍,但广告过多依旧深受用户吐槽,付费率依然较低。2021年第四季度,新浪微博付费率为9.0%,B站付费率为9.02%,而知乎只有5.9%。这样的差距较好地说明了知乎的内容质量问题,或者说是广告“太多”的问题。

当然,知乎还有一些其他营收来源。比如于2020年推出的职业培训服务,再比如电子商务业务,但这些业务的营收对整个平台来说,起不到决定性的作用。

为了更好地推进商业化,知乎也尝试着拓展赛道,开始探索视频化业务。

事实上,早在2018年知乎就上线过视频专区,主要以3-5分钟的短视频为主。2019年,更是上线过一款名为“即影”的短视频,但这因为反响一般,最终都不了了之。

而随着抖音、快手等短视频平台崛起,短视频成为了流量的最大入口,就连微信也推出了视频号。广告主的重心开始出现偏移,如果再不认真做视频业务,或许知乎的图文广告收入也要被其他平台蚕食。

于是,2020年10月12日知乎又将视频化内容作为了重要战略,不仅在首页为短视频设置了单独的“视频”菜单栏,还并宣布对优秀视频答主推出扶持计划,包括五亿现金激励、百亿流量扶持、视频工具、签约机会和创作者学院......

可令人尴尬的是,对于视频内容创作者来说,知乎因为入局太晚,相较于抖音、快手、微博、视频号等平台的权重较低,甚至是“可有可无”。同时,一直以图文业务为主的知乎突然疯狂推广短视频的举动,也极大地影响了用户的使用体验。

随着知乎在视频业务上的挺进,不满的声音也充斥了整个知乎平台。

【来源:知乎】

【来源:知乎】对于一个处于商业化早期且具有一定影响力的平台来说,盲目的挺进并不是一个好的选择。经过一年的各种尝试,接连撞“南墙”的知乎需要重新审视自己。

而随着美股市场大环境的“利空”因素愈加频繁,回港上市或为知乎带来不少“好处”。

双重主要上市价值

今年3月,受《外国公司问责法》影响,前后有几十家中概股被美国证券交易委员会列入预摘牌名单。而随着名单的不断扩大,市场对中概股退市风险担忧加剧,相关公司估值已经与其基本面严重脱钩。

在美股市场日益错综复杂的背景下,包括知乎在内的不少中概股公司避险情绪高涨,开始纷纷回港上市,两地上市已经成为了市场常态。

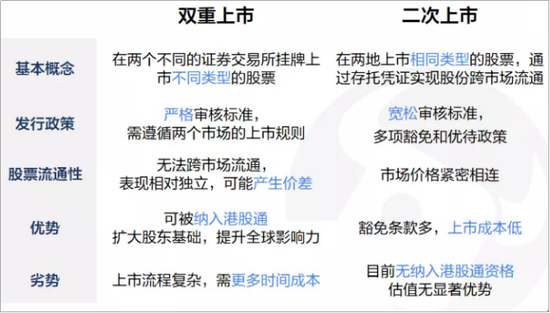

一般来讲,中概股赴港上市有三种主要方式。第一种是大多数互联网公司采用的方式,即通过挂牌方式二次上市,比如阿里巴巴、B站等;第二种是先进行美股私有化,进而通过港股上市;第三种则是知乎此次将要采用的港美股双重上市。

从上市流程来看,二次上市联交所会采取相对宽松的审核标准,而且有多项豁免和优待政策。双重主要上市回港流程则是完整的香港上市申请,需要经历复杂的申请和批准流程。

【来源:富途牛牛】

【来源:富途牛牛】目前,国内只有理想、小鹏等四家企业采用这种方式上市。上月月中,已回港二次上市的哔哩哔哩也发布公告称,争取自愿转换至在香港联合交易所有限公司主板双重主要上市。

而知乎之所以会选择最难、成本最高的上市方式,原因在于双重主要上市的“优势”和“价值”非常明显。

双重主要上市的公司会同时拥有在两个上市地的同等上市地位,如在其中一个上市地退市,并不影响在另一个上市地的上市地位。两地股票不能流通,股价表现相对独立,从理论上来说可以有效的隔离风险。

作为中概股的一份子,如果知乎率先完成双重主要上市,无疑会为投资者提前备好安全托底,稳定投资者的“军心”。未来即使知乎在美股选择了离开,港股的上市也丝毫不受影响。长期来看,这无疑是非常明智的选择。

另一方面,实现双重主要上市后,知乎也将有机会纳入港股通,从而可以引入A股投资者,给自己的“商业化之路”提供了一个更加健全的融资渠道。

在内容平台走向商业化的过程中,不免会遭到用户的抵触,但在更多的融资下,知乎会更有信心持续释放商业价值。

值得一提的是,知乎也将获得“双重主要上市互联网第一股”的身份,和“生鲜第一股”、“新能源第一股”的逻辑一样,这样的身份对于知乎的影响力将有明显的提升,但短时的关注度背后,是否能够为资本层面带来信心才是关键,而这个信心最终还是来自于变现能力。

(声明:本文仅代表作者观点,不代表新浪网立场。)

作者简介