华为x86业务被卖半年后,超聚变活得还好吗?

离开华为后,超聚变拿下多个亿元服务器大单。

离开华为后,超聚变拿下多个亿元服务器大单。欢迎关注“新浪科技”的微信订阅号:techsina

文/杨畅

来源:智东西(ID:zhidxcom)

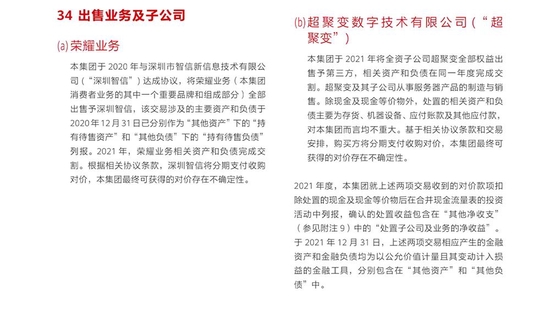

智东西3月30日消息,近日,华为发布了2021年年度报告,披露了其出售的两大业务(子公司),分别是荣耀业务和超聚变数字技术有限公司(以下简称超聚变)。荣耀业务曾是华为消费者业务中的一个重要品牌和组成部分。超聚变则是原来的华为x86服务器业务。

售出的荣耀业务和超聚变给华为带来了574.31亿元的净收益。正是因为这两项业务的出售,华为出现了在营收下降的同时净利大增的业绩表现。

▲华为披露出售荣耀业务和超聚变公司(来源:华为2021年年度报告)

▲华为披露出售荣耀业务和超聚变公司(来源:华为2021年年度报告)相比于被更多人所知道的荣耀,大家对超聚变则要陌生一些。2021年9月,华为全资成立超聚变。超聚变最开始的注册资本为7.27亿元。1个多月后,华为增资超聚变。超聚变的总注册资本达到8亿元。

华为成立超聚变仅2个月后,就火速将其卖出,河南超聚能接手。2021年12月,多家企业陆续注资超聚变。同样是在12月,超聚变河南郑州航空港实验区新厂的第一台服务器正式投产。该厂目前有三条产线,预计年服务器产量可达20万台。

随着国家推进“东数西算”、“十四五”数字经济发展规划等项目或政策,国内对于服务器等ICT基础设施的需求不断增加。根据IDC《2021年第二季度中国服务器市场跟踪报告》数据,未来五年x86服务器会有13%的复合增长率。从市场空间角度来看,超聚变拥有广阔的市场空间。然而超聚变也面临着不少强劲的对手,比如浪潮、中兴等。

不过,2022年第一季度,超聚变已经中标了三大运营商的服务器集采项目,算是保持了华为x86业务一定的竞争力。那么,这家服务器“新秀”具体拿下了几个服务器大订单?具体中标份额是多少?被华为出售后经历了什么?在数字经济发展、数据中心持续建设的现在,超聚变能否延续华为在服务器领域的优势?通过回顾超聚变成立半年多以来经历的风风雨雨,我们一起来探讨这些问题。

首单来自郑州商品交易所

低报价拿下移动订单

超聚变去年刚成立不久就拿下了郑州商品交易所的2021年服务器框架协议采购项目部分服务器份额。该项目招标公告显示,本次服务器框架协议金额大概是2000-4000万元。超聚变排名第四,中标份额最少,占总份额的10%。

▲超聚变中标郑州商品交易所采购项目

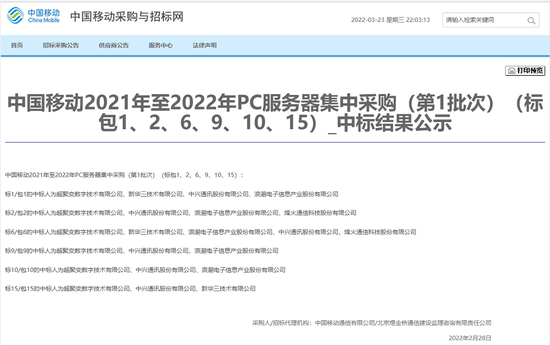

▲超聚变中标郑州商品交易所采购项目相比于在郑州商品交易所采购项目中拿下的份额,超聚变在中国移动服务器集采项目中可以说是完全逆转。

根据中国移动在2022年2月28日公布的2021年至2022年PC服务器集中采购第1批次的标包1、2、6、9、10、15中标结果,在这6个标段中,超聚变都是名列第一,拿下了最多的份额。

超聚变在标包1、2、6、9、10、15中中标份额分别是40%、40%、28%、50%、50%、50%。从公布的报价来看,超聚变的报价是最低的。像标包1,超聚变报价7.36亿元。其他三家企业分别报价是7.80亿元、7.75亿元和7.92亿元。超聚变投标标包2、6、9、10、15的价格分别为9.08亿元、26.8亿元、7414万元、3.69亿元、9.41亿元。这些报价均为税前投标价格。

中国移动的标包1、2均是计算型服务器需求,服务器需求数量分别是16665台和10235台。标包6是均衡型服务器需求,服务器需求数量是46603台。标包9、10是存储型服务器需求,服务器需求数量分别是2049台和4886台。标包15是公有云服务器需求,服务器需求数量是15000台。按份额算,超聚变共拿下近3.5万台服务器的订单。

▲超聚变中标中国移动服务器集采项目

▲超聚变中标中国移动服务器集采项目除了拿下中国移动的服务器集采项目外,超聚变还入围了中国电信和中国联通另两家电信运营商的服务器集中采购项目。

这两个项目目前都是中标候选人公示阶段,相比于中国移动的中标结果公示来说,可能还存在一定的变数。

中国联通最近的这次集采主要需求是人工智能服务器,分为2个标包。标包1的需求是1103台通用训练服务器和123台边缘推理用服务器,均是需要配备英伟达的处理器。标包2的需求是106台多样性服务器、464台多样性推理服务器、12台多样性边缘训练服务器和30台多样性边缘推理服务器,均是需要配备华为Ascend(昇腾)处理器。

超聚变中标标包1,报价在前四名中标候选人中也是最低的。

中国电信2022-2023年服务器集中采购项目分为7个标包,主要是三类服务器需求,包括I系列(英特尔)141799台、A系列(AMD)4800台、G系列(鲲鹏或海光或飞腾)53401台。

超聚变有望拿下中国电信2022-2023年服务器集中采购项目标包1到4的部分服务器份额,比例分别是13%、10%、15%、10%。

从报价来看,在中标的候选人中,超聚变这次的投标报价并不是最低的。

脱胎于华为,核心产品为

昆仑和FusionServer系列服务器

超聚变的服务器产品主要是原来的华为FusionServer系列服务器和KunLun(昆仑)系列服务器,细分的话,可以分为通用服务器、人工智能服务器和关键业务服务器,均有采用x86架构的处理器。

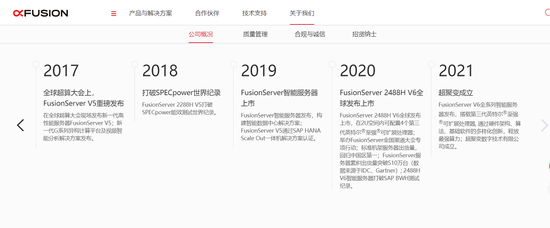

▲超聚变的发展历史

▲超聚变的发展历史同时,超聚变官网上称,根据国际研究机构Gartner 2019-2021Q1的统计数据,FusionServer在x86服务器中国区整体出货量排名中位于第二。并且从官网列出的发展历史来看,超聚变就是原来华为x86服务器业务的一部分。

根据IDC数据,2018年,华为占国内x86服务器市场的17.9%,排名第二;2019年华为占国内x86服务器市场的16.4%,排名第二;2020年华为占国内x86服务器市场的16.8%,排名第二。

从官网上看,华为服务器业务主要包括TaiShan服务器和AI服务器两类。TaiShan服务器是华为开发的数据中心服务器,基于华为的鲲鹏处理器。该处理器基于Arm架构。华为的AI服务器即华为Atlas系列服务器主要面向AI推理和训练场景,CPU采用的也是华为鲲鹏处理器。

不过,华为还保留了FusionServer系列服务器和KunLun(昆仑)系列服务器的售后服务,但是隐去了系列名。

▲华为官网的服务器售后情况

▲华为官网的服务器售后情况持有超2千份专利

股东可能有国资股份

2021年9月13日,华为成立超聚变数字技术有限公司,注册资本7.27亿,高级管理人员是来自华为的郑丽英、田峰。

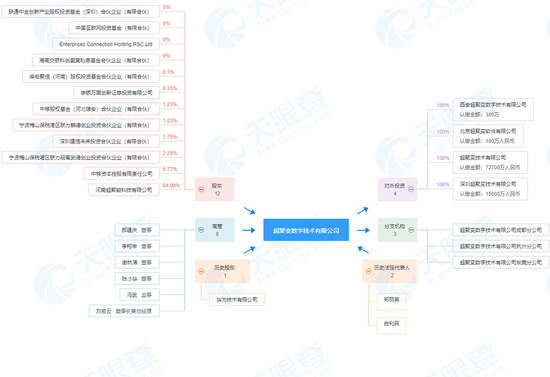

▲超聚变的股权结构图(来源:天眼查)

▲超聚变的股权结构图(来源:天眼查)2021年11月5日,华为完全退出,河南超聚能全资控股。12月17日,多家企业或机构注资,包括中国移动相关的中移股权基金,12月30日,中国互联网投资基金等注资。

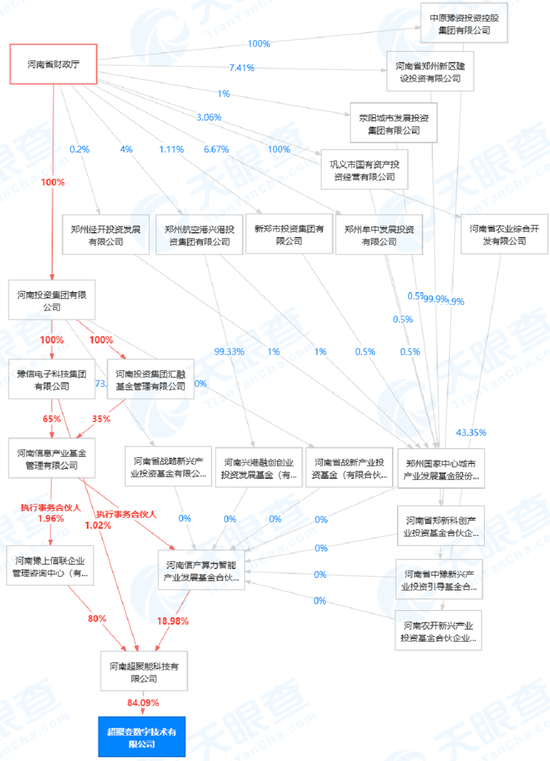

目前超聚变股东共12家,最大股东仍是河南超聚能。河南超聚能成立于2021年8月30日,注册资本达30亿。根据天眼查数据,河南超聚能可能有国资股份。

▲超聚变的股权穿透图(来源:天眼查)

▲超聚变的股权穿透图(来源:天眼查)第二大股东是中移资本控股,该企业归属于中国移动旗下。

除了股东发生变化外,超聚变成立后也迅速开始了新的产线和规划的筹谋。

2021年10月,超聚变确定了在郑州的新厂选址后,12月17日完成了改造,12月18日第一台服务器就正式投产。新的三条产线可以实现年产20万台服务器,产值可达100个亿。

2022年3月16日,超聚变与加纳国家投资促进局(GIPC)签署合作谅解备忘录加强合作。

目前,超聚变在全球有11个研究中心和7个地区部、5大供应中心,员工数量超2000名,合作伙伴数量2200多个。

同时,超聚变还持有2000多份专利。从天眼查数据来看,2022年1月7日,一批专利的专利权人从华为变更成了超聚变。从这些“家底”来看,超聚变的还是有较强的实力的。

竞争对手强势

“重生”后能否继续占主场?

服务器作为为数字经济、云计算等产业提供基础算力和存储支撑的重要设备,市场需求持续增加。

根据IDC数据,中国2021年上半年服务器市场稳步增长,出货量为170.6万台,同比增长8.9%。国内市场份额前三的厂商分别是浪潮、新华三和华为。

其中,x86服务器市场在未来五年会达到13%的复合增长率。超聚变面对的整个市场前景不错。

不过,超聚变的对手也非常强劲。在超聚变中标的几个项目中,浪潮、中兴通讯、新华三等ICT领域的头部玩家也利用自身的产品优势分得了不少服务器集采项目的份额。

浪潮服务器与超聚变一样,同样有通用服务器和AI服务器,并且市场份额要更大一些,尤其是在AI服务器方面。随着AI落地潮的到来,市场对于AI服务器的需求更大。超聚变目前的AI服务器类型只有3种,相比于浪潮有10款可以用于AI计算的服务器数量来说,有些偏少。

▲浪潮AI服务器

▲浪潮AI服务器中兴通讯在服务器领域也有多年的积淀,既有英特尔通用服务器也有AMD通用服务器,同时也有自己的基于海光处理器的创新服务器,自主可控度更高。相比之下,超聚变的处理器类型要少很多。

▲中兴服务器

▲中兴服务器新华三同浪潮一样有非常多的服务器类型,机架式、塔式、刀片式。而超聚变的服务器类型要偏少一些,主要是机架式服务器。

▲新华三服务器

▲新华三服务器另外,用户也有使用非x86架构服务器的需求,像最近这次电信服务器集采项目中就明确列出了对采用鲲鹏、飞腾等国产芯片的服务器的采购需求。

从比例来看,本次电信国产芯片服务器的采购需求比例有26.7%,规模不小。对比2020年项目情况,国产芯片在服务器集采中占据越来越大比例。这次电信集采中一些年轻的品牌如湖南湘江鲲鹏(主要机型是基于鲲鹏处理器的服务器)也有中标。采用x86架构、英特尔处理器、产品类型偏少的超聚变面临着更多的未知变数。

结语:看似黑马表现背后

超聚变已有多年家底

虽然从成立时间上来看,超聚变是个新企业,但是细数下来,超聚变还是有不少家底的。从目前的项目中标表现来看,超聚变没有因为分拆和股东变化受到太多影响,业绩情况还是不错的。

值得关注的是,河南省今年的政府工作报告中提到,要加快超聚变服务器建设,发展壮大数字经济核心产业。如何发挥好这些原有和新增优势,在服务器产业中争得更多份额,超聚变仍需要面临不少挑战。

(声明:本文仅代表作者观点,不代表新浪网立场。)

作者简介