拼多多砍不动了?

欢迎关注“新浪科技”的微信订阅号:techsina

文/侯燕婷 闫俊文

来源/燃次元(ID:chaintruth)

2021年初高调宣布“年活跃买家数超过淘宝”的拼多多(PDD.US)似乎也抵住了用户增长天花板。

3月21日晚间,拼多多发布了2021年第四季度及全年财报。财报显示,2021年全年,拼多多年成交额(GMV)为24410亿元(人民币,以下未注明则同),同比增长46%。全年总收入为939.50亿元,较2020年同比增长58%,主要源于在线营销技术服务收入,以及交易服务收入的增长。

同时,净利润取得大幅增长。同据财报数据,截至2021年12月31日,归属于拼多多普通股股东的净利润为66.20亿元,而上年同期净亏损13.76亿元。对于净利润增长的原因,拼多多在财报中解释为主要源于营销费用的缩减,以及一次性费用抵减。

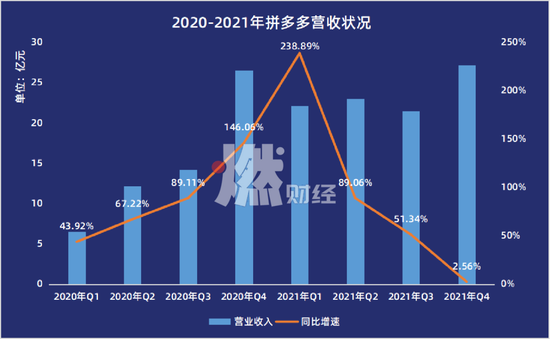

数据乍看很“美好”,但问题在增速方面显现。一是在营收增速。财报数据显示,2021年Q4拼多多营收为272.31亿元,较2020年同期仅增长3%。拉长时间轴来看,从2021年Q1至Q4,拼多多营收同比增速持续在下降。

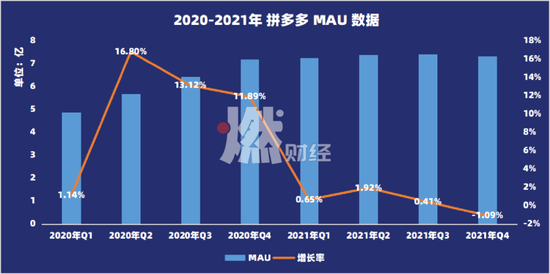

另一则是在活跃用户增速。同据财报数据,2021年Q4拼多多App平均月活跃用户数为7.33亿,同比增长2%。而这一增长速度,更是从2020年Q2就不断下降至今。从环比来看,2021年Q4拼多多月活跃用户数更是呈现了负增长。

数据来源/拼多多财报 制图/燃财经

数据来源/拼多多财报 制图/燃财经拼多多曾以低价快速打开“五环外”市场,更凭借“砍一刀”获得病毒式增长。过去几年,不管是不是拼多多的用户,都有可能在微信上收到“好友”的“砍一刀”链接。然而,从2021年双11以来,拼多多这个火极一时的项目失去声音,在微信上已经极少看到“砍一刀”的链接。当“砍一刀”玩法热度褪去,拼多多的用户积累终见瓶颈。

但竞争对手阿里和京东却保持了稳定。根据阿里巴巴集团财报,截至2021年12月31日的十二个月,阿里巴巴中国市场的年度活跃消费者达到约9.79亿,单季净增加分别超过2600万。截至2021年12月31日,京东过去12个月的活跃购买用户数约5.7亿,一年净增近1亿。对比而言,拼多多2021年活跃买家不敌阿里,而活跃买家新增8030万也落后于京东。

值得一提的是,2020年全年,拼多多累计新增活跃买家超过2亿,2021年的这个数据出现大幅下降。换言之,拼多多高速增长的时代结束了。在2021年财报电话会议中,拼多多财务副总裁刘珺也表示,“我们正面临增长放缓的情况,也在进行调整。我们正在采取谨慎的态度,积极控制支出。”

如今,拼多多迫切需要寻找新的锚点。2月23日,拼多多App首页底部,增加了“多多视频”一栏,自2020年入局短视频赛道后,拼多多终于开始发力短视频、直播业务。

燃财经获悉,目前“拼多多达人直播·2022超星计划”正在招募粉丝大于5万、站外30天GMV大于300万元的女装达人,会给予流量扶持和5-30万元的现金奖励。此外,“多多直播2022年新账号入驻激励政策”则分为“新尖子班”、“超星-快车班”、“甄星计划”等项目来吸引站外腰部及头部主播。

电商红利消失已是大势所趋,而从2020年第二季度开始,拼多多设立“百亿农研专项”,死磕农业。

“相比于更早被线上化、更高线上化率的品类来说,农业的线上化率仍然很低,用户的很多需求没有被满足,这也是我们坚定不移地投入农业,发展农业科技的核心技术,从而推进农业科技普惠的原因。”财报电话会议中,拼多多CEO陈磊指出,过去一年,拼多多坚持聚焦农业,并在农产品品牌、农业人才、物流仓储领域进行了新一轮重投入,目前已初见成效。

拼多多对农业的大力投入到底有何成效?尚且不得而知。但其背后,是拼多多对寻找第二、第三增长点的需求,因为持续走“砍一刀”、“百亿补贴”的烧钱模式,拼多多无法创新,也难以继续突围。

财报披露后,拼多多美股开盘股价一度跌超12%,截至北京时间3月22日美股收盘,拼多多股价为39.99美元,收跌6.13%,总市值501.19亿美元。

高速增长时代结束

2015年,拼多多创始人黄峥孵化出“拼多多”,2016年拼多多合并“拼好货”,到2018年上市,拼多多便一直高速发展,被视为五环外崛起的电商,8亿潜力消费者支撑的电商巨头。直至2020年底,拼多多年活跃买家数达7.88亿,一度超越阿里巴巴成为中国用户规模最大的电商平台。

但上述神话正在破灭。从2021年第四季度财报数据看,拼多多正式告别自上市以来高速增长。

首先是在营收方面,拼多多第四季度营收272.31亿元,同比增长3%,录得自上市以来最低同比增幅。在2019年第四季度及以前,拼多多单季度营收同比增长均在100%以上,其余季度均维持在最低50%上下。2021年全年营收为939.50亿元,同比2020年全年594.92亿元增长近58%,相较于2020年97%的增幅缩水近半。

数据来源/拼多多财报 制图/燃财经

数据来源/拼多多财报 制图/燃财经其次则是市场最为关注的用户增长方面,第四季度平台月活跃用户甚至环比减少801万。整个2021年月活新增用户增长跌破1000万,在2020年整年,拼多多月活新增用户为2.32亿。

2021年一、二、三、四季度,拼多多月活用户分别为7.25亿、7.39亿、7.42亿以及7.33亿,增长十分乏力,第四季度更是环比减少801万,不敌阿里(单季增长2600万)、京东(单季增长1750万)等竞争对手,而与拼多多2020年同期单季增长5710万的数据相比,更可见明显疲态。

2020年8月,拼多多进军社区团购,成立“多多买菜”。从财报披露的数据看,这项新业务带来的用户增长红利正在消失,这从拼多多2021年全年用户增长乏力就可以看到。对比美团,2021年第一季度新增5900多万用户,其中一半(2800万)来自美团优选,第三季度新增4000万新用户,按照王兴的估算,社区团购将给美团带来3至4亿的用户增量。

这说明,下沉市场的红利正在被美团与淘特、快手电商、抖音电商等行业对手取得,拼多多面临的用户竞争更加激烈。

不过放大来看,增长抵住天花板的互联网企业并不只拼多多一个。“不仅仅是拼多多,连同其他平台,这一波都结束了,就连拼多多背靠的微信也结束了。”电商专家庄帅直言。

根据中国互联网络信息中心(CNNIC)数据,截至2021年12月,我国网络购物用户规模达8.42亿,占网民总体的81.6%,电商用户基本到顶,预示着,属于电商平台的用户爆发式增长成为过去式。

同时,社会零售大盘表现亦不佳。根据国家统计局数据,2021年社会消费品零售总额440823亿元,比上年增长12.5%,同时,2021年第四季度10月、11月、12月社会零售总额同比仅分别增长4.9%、3.9%和1.7%。

在这样的情况下,拼多多2021年成交额(GMV)达到2.4万亿元,较上一年的1.7亿元,同比增长46%,交出这样一份成绩单实属不易。

在这样的大环境下,拼多多似乎也有意以增长换利润。根据财报数据,2021年Q4,拼多多净利润69.07亿元,环比大涨119.27%,较2020年同期的-13.6亿元更是大幅增长。根据拼多多在财报中的解释,主要源于营销费用的缩减,以及一次性费用抵减。财报显示,第四季度拼多多营销费用同比下降23%。这也是拼多多连续第四个季度降低营销费用支出。

至于“一次性费用抵减”则并未在财报中披露为何。在财报发布后的电话会议中,刘珺仅提到,“四季度的利润率改善主要是由于一次性的返佣”,以及“此次一次性的返佣是基于我们同某一服务提供商的谈判达成,我们预计未来不会再出现类似返佣,也无法披露相关的数额”。

陈磊也表示,“拼多多在现在这个规模基础上,保持长期的高速增长,应该是不现实的。未来的增长还是需要有策略性,结构性的进化,因此,我们从去年开始就在调整部分发展策略,更加关注农业和核心科技,追求长期的,高质量发展。”基于此,拼多多2021年全年研发费用也达到89.927亿元,同比增长了30%。

“一刀”砍了很多年

拼多多的营销玩法,来源于黄峥早年创业的游戏基因。

2015年,黄峥第一次尝试社交电商,拼好货上线,其拼单玩法,是通过微信朋友圈等社交平台邀请好友参团,达到规定人数时拼单就会生效。不久后孵化的拼多多,更加深入地运用这类如同游戏的社交营销玩法。

从“多多果园”、“多多爱消除”到“砍一刀”(也即“砍价免费拿”、“现金大转盘”等),拼多多的创新营销模式,为其带来极速的用户增长,成立一年就在淘宝和京东的夹击下拓展出了超过8000万的用户,并做到10亿的月GMV。

“拼多多的核心不是便宜,而是满足用户占便宜的感觉。”黄峥曾解释道,“好友帮砍价、免费拿商品、1分钱开团抽奖、邀请好友拆红包、每日夺宝”刺激了老用户分享,也吸引了新用户。

“砍一刀”项目,一度与广告投放和手机预装被视为拼多多拉新的 “三驾马车”。然而,随着互联网用户总量见顶,这架马车也逐渐失效。

根据晚点LatePost报道,拼多多 “砍一刀” 项目在2021年上半年的“271” 绩效打分中被评为最低档 “1”,也即靠 “砍一刀” 拉新效果已经有限。

拼多多正努力开拓新业务,拉动新增长。

最近一个月开始发力的“多多视频”、多多直播,是拼多多流量焦虑的体现。然而,在吸引用户的方式上,燃财经观察到,仍然沿用拼多多经典的补贴打法。

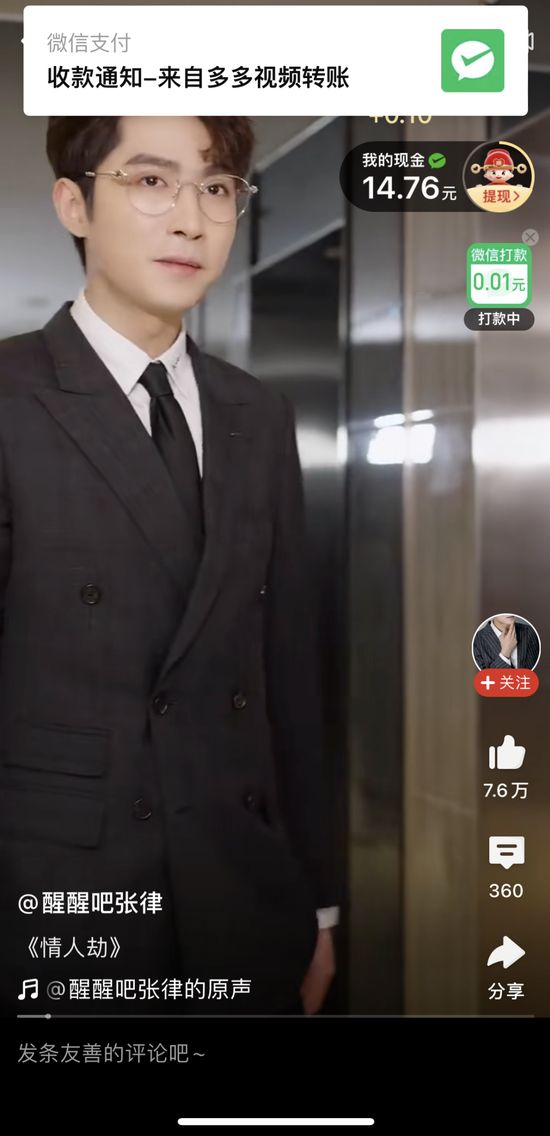

点开多多视频,就会出现一个的弹窗显示“看多多视频,领现金 ”。观看一个视频超过5秒,可获得几分钱现金奖励,达到一定时间,转为金币奖励,浏览一个视频奖励大约150个金币,1000个金币可以换取0.01元,累计到一定金额才能提现。

来源/拼多多App 燃财经截图

来源/拼多多App 燃财经截图显而易见,这种看视频奖励金币、累计提现的模式,与“砍一刀”玩法高度相似。可以说,拼多多“这一刀”砍了这么多年,仍然没有放弃。

但这种没有创新的业务模式,显然很难再一举获得用户和流量。

根据观察,多多视频的内容与抖音、快手类似,除了以往的纯带货向的视频,现在也增加了不少日常、生活、搞笑、新闻等多样化的内容。只不过,目前拼多多还没能出现流量达人与人气主播,还处于“伪大V”搬运站外视频内容的拓荒阶段。

根据剁椒TMT报道,多位抖音达人如王小骞、沈涛表示自己并未入驻多多视频,拼多多站内却出现了自己的账号和视频内容。

小红书博主@茉莉的茶生活 告诉燃财经,最近也发现自己的内容被拼多多一个商家直接挂到直播间里,经她私信一番,对方才下架该视频。

目前,有一批主播正在拼多多开始直播带货。杨红1月初开始做多多直播,最开始的一周,她的直播观看量曾达到69万,冲上热卖榜第一名,每天直播10小时,可以成交两三千单。然而,最近她的直播间,流量已经很难超过10万,差的时候甚至只有1000多观看。她对燃财经感概道,“没流量了,不知道为什么,也不知道怎么搞。”

拼多多想吸引更多达人和主播进来做短视频和直播。从去年下半年开始,拼多多就推出一系列补贴和激励计划,不仅补贴视频达人,还招募MCN机构入驻。比如金牌计划,招募全网粉丝10万以上的短视频达人,每月补贴1000元-1万元;多多种草达人计划,招募5-300万粉丝量级达人,以及MCN机构,最高给予10万元奖励。

MCN机构飞博共创合伙人郭勤告诉燃财经,“(拼多多)之前有给过我们一些相关信息,但目前在这个平台做视频的商业模式还不太明朗,所以暂时处于观望状态。”据了解,飞博共创全网粉丝超7.6亿,已入驻微博、抖音、小红书、淘宝等平台。

在业界看来,拼多多很难量产达人。因其品牌商品少,流量分发机制基于商品,无法像短视频平台一样积累粉丝,而且商品利润低,达人带货的分佣比率有限。简而言之,前期依靠流量扶持和现金奖励,多多视频或能吸引一批大V,但后期运营困难,获益不高,达人也会留不住。

“砍一刀”也好,现金补贴也好,依靠低价模式,如果拼多多持续走老路,没有创新力,将很难有突破。

拼多多还能打吗?

从各方面数据看,属于拼多多的高速增长时代已经结束,背靠微信的红利不在,新增用户到顶,下沉市场被抖音和快手以及淘特等各方渗透,由此一问,拼多多还能打吗?

这要从它的基本盘业务和创新业务寻找答案。

首先,拼多多仍然是中国电商平台拥有买家数量最多的平台之一。据第四季度财报,截至2021年底,年度活跃买家数量高达8.69亿,仅次于阿里巴巴,它依旧占据着下沉市场用户的主要心智。

来源/视觉中国

来源/视觉中国这些年向“拼多多低头”的年轻人也越来越多。虽然拼多多尚未完全攻入“五环内”,但已有部分“五环内”青年告诉燃财经,已经在拼多多上购物。比如一位广州市民就曾向燃财经表示,“会在拼多多买百亿补贴的乐高。”以及一位长沙市民说道,“一些不注重质感的小饰品会在拼多多购买。”

其次,从微信生态崛起的拼多多已经在五环外用户已经建立了深厚的心智。换言之,拼多多事实上已经摆脱了对微信流量的依赖。

根据燃财经对部分用户的调研,多多买菜的主要用户打开是在“拼多多App”上,而不是微信小程序。根据浙商证券预计,2022年,多多买菜的市场份额将从30%提升至40%,GMV预计提升至1600亿元,与美团的美团优选占牢第一梯队。

北京市朝阳区某社区团购站点团长也曾告诉燃财经,“目前多多买菜的单量比较多。”

互联网科技作者潘乱在评述美团与快手的合作时,提出了这样一种概念,天猫之于淘宝,就相当于拼多多之于微信。拼多多的发展壮大其实稀释了微信的商业价值,比如商家以前可能会入驻微信小程序或者在微信投广告,但现在会选择在拼多多上投广告。

在2018年拼多多上市时,很多人押注微信生态会诞生出另一个拼多多,但迄今为止,并未出现一个与拼多多体量相仿的公司。这说明,拼多多的成功有其自身的独特性和护城河。

尽管拼多多在直播、短视频等内容化上并未取得像淘宝直播那么成功,但一位科技观察者说,按照黄峥的理解,拼多多更像是游戏公司而非内容公司,他不认为一个平台没有直播短视频就是失去了创新,这并不是创新标志,每一家公司都有自己的优势赛道,都应有自己的边界。

“每一家公司都应该要有自己的战略定力,而不应什么火就做什么。”他说。

他预计,“砍一刀”和“秒杀”、大转盘等功能之所以还存在,就是因为拼多多平台反馈出的数据支持这样的业务继续做下去,说明有一大部分用户沉浸于此,但拼多多内部未来可能会弱化此功能,进入一个动态调整的过程。

一位接近拼多多直播的人士称,拼多多做直播和短视频的逻辑是,让用户有更多选择,拼多多更多的是店播和厂播,产品的性价比而不是达人是第一位的。

拼多多的另一个战略重点及想象空间在改造农业方面。在财报电话会议上,陈磊花了大量篇幅讲述关于农业的成绩和规划。2021年8月,拼多多宣布投入100亿设立“百亿农研”专项,不以商业价值和盈利为目的,持续推动农业科技进步、科技普惠,并将二、三季度的利润全部投入到该专项。

“农业发展需要长期的耐心和投入,四季度的利润将继续用于支持农研科技的深度探索。”陈磊说。据拼多多发布的《2021新新农人成长报告》显示,以95后为代表的“新新农人”已经成为推动农产品上行的崭新力量。截至2021年10月,平台“新新农人”数量已超过12.6万人,在涉农商家中的占比超过13%。

在农产品品牌化方面,“新新农人”通过电商效应有效提升了农产品的附加值,进一步打响了会理石榴、平和蜜柚、涌泉蜜橘、秭归脐橙、洛川苹果、宾川大蒜、盐源丑苹果、蒲江猕猴桃等农产区的产地品牌,呈现出“一县一星”、“一品一星”的现象。

拼多多的挑战有目共睹。东兴证券在2022年1月23日发布的一份研报中也指出,“流量红利到顶给拼多多带来挑战”,同时GMV增长也面临宏观经济压力,降低营销费用等多重压力。

但问题并不是不可调解,“公司通过扩品类、 品牌化等手段提升平台客单价,平台重 SKU 轻品牌的流量分发机制有助于吸引中腰部品牌、新兴国货品牌加入,公司致力于履约能力建设,有助于用户心智提升。公司大力投入农业领域,有望形成差异化竞争力。 ”上述研报表示。

无论如何,属于拼多多和其他电商平台的草莽时代结束了,平台要学会从“跑得快”向“跑得好”转变,如何精耕细作,给现有客户提供更好的商品与服务成为平台的重中之重。根基于黄峥“迪士尼+Costco”战略之上的拼多多还有更多路要走。

作者简介