张勇把问题留给了接班人

相信后人的智慧。

相信后人的智慧。欢迎关注“新浪科技”的微信订阅号:techsina

文/贾阳

来源:20社(ID:quancaijing_20she)

张勇和海底捞被架在神坛上太久了。

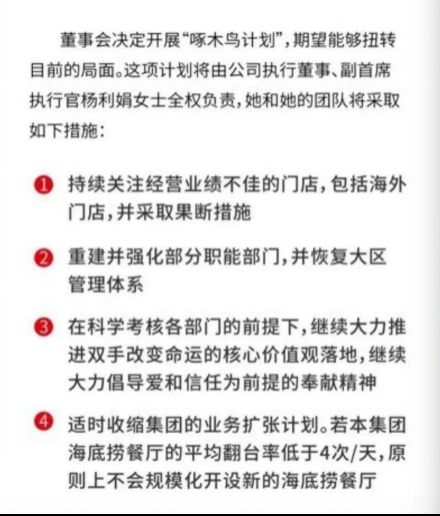

神话破灭的过程又太过剧烈。先是逆周期大扩张轰轰烈烈宣告失败,要一举关掉20%的店面;而后海底捞又交出了一份比预期差得多的业绩预告,张勇更是直接“下课”,把中兴革新的使命让给了从基层成长起来的新任CEO杨丽娟。

在此前漫长而稳定的扩张期,海底捞的口碑高光掩盖了其余的问题。只要引擎不断运转,就能让张勇有充分的空间和时间去不断迭代管理(包括集中股权、打掉层级推行“阿米巴”模式),拓宽产业布局(创始人们将供应链公司也做成了千亿市值)。

在这个过程中,张勇不断琢磨,最后明确总结出海底捞的核心竞争力,不是环境、口味、食品安全,也不是服务品质,而是人力资源体系,“它会形成一种自下而上的文化。”

从这个最简单的角度出发,或许可以更好地理解海底捞的模型——最标准化的餐品,辅以店长培养新店长的“师徒制”,隐含了裂变的动能。资本市场选中这一模式为其加上杠杆,海底捞便得以向全国迅速复制。在去年最高峰,海底捞开到了1597家门店。

20社在《张勇几乎可以赢》中曾提出,海底捞面临的难题、探索的边界,正是整个火锅品类甚至中餐馆最前沿的试验。这场实验的失败,被张勇更多归为内因,“盲目自信”。

不是所有企业尤其是餐饮企业能从失败中重新站起来。海底捞仍有不错的现金流,触底反弹是大概率事件,尤其是在疫情防控有望边际放松的情况下。但海底捞如何在虚胖骤减后重新调理,如何穿越行业和宏观大环境的周期,是所有新老消费公司都在关注的进程。

杨丽娟接盘的是一个怎样的摊子?

海底捞遇到的困难,具有共性。

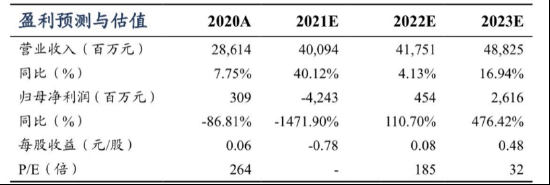

海底捞2月21日发布盈利预警, 2021年预计净亏损38亿元至45亿元,尽管收入预计增长超40%达到400亿元。这是首次年度亏损,一把亏掉了此前三年赚到的所有净利润。2021年上半年海底捞还实现了9453万元的净利润,因此亏损主要出现在“啄木鸟计划”实施的下半年。

首先不可忽略的是疫情反复的巨大影响,餐饮人叫苦不迭。

2021年下半年海底捞餐厅经营业绩较2020年同期下滑。西贝创始人贾国龙不久前也接受采访称,西贝2021年反而更艰难,最惨的是11月、12月份,11月历史上第一次现金流为负,全年肯定是亏损的。

据新熵测算,2021年上半年,海底捞闭店13家,“物业、厂房及设备”、“使用权资产”的减值损失以及“出售物业、厂房及设备以及终止租赁亏损净额”合计6239万元,也就是说, 每关闭1家门店的减值损失约为480万元。

而以此推算,下半年关店300家门店减值损失约为14亿元。海底捞平均每家店的员工101人,再加上“不裁员、员工内部转岗和安置的费用”,执行周期里未裁员工最高成本约为3.6亿。 这意味着全年减值损失和不裁员成本合计约18亿。

但海底捞实际的业绩预警中,长期资产的一次性损失、减值损失等比测算结果高了一倍,达到33-39亿元。一个合理的推测是,在“最惨”的11、12月,啄木鸟计划之外的门店,因疫情而歇业、半歇业的门店有一定规模。

而据东吴证券的研报分析,啄木鸟关闭的店里80%应为近1-2年新开且经营表现不佳门店,折摊年限较短,公司采取完全减值计提,因此导致大幅一次性损失。此外,海底捞或基于保守假设,对现有部分经营效益一般的门店进行提前部分计提,亦使得一次性损失增加。

从这个角度分析,海底捞做了一定的亏损管理,把包袱尽量留在了2021年。

不注重看坪效、店效,翻台率一定程度上被海底捞用作一个扩张速度指标。疫情前后,海底捞平均翻台率从2019年的4.8次/天,降到了3.5次/天。如果以此为依据,海底捞的扩张策略或许要更谨慎一点。但在2020年,翻台率在疫情影响下有些失真了。店面到了2021年还在扩张,上半年营收虽然翻倍,但3.5翻台率成了新基准,再开店,就继续往下掉。翻台率进一步下降到了3次/天。

据国信证券测算,3次/天的翻台率是海底捞单店的盈亏平衡线,跌破该数值,可以认为该店处于亏损状态。

海底捞断腕自救策略之一就是,宣布在翻台率没有回升到4次/天前原则上不再扩张。

啄木鸟计划逐步落地后,有了一些效果。据海底捞交流纪要披露出来的经营数据,2022年春节假期(除夕至初五),海底捞门店平均翻台达到2021年同期的106%,恢复至2019年疫情之前同期的70%。但依然低于4。

东吴证券预测,海底捞2022年就能转亏为盈,预期归母净利润4.54亿元人民币。

这似乎变成了一个再简单不过的策略。1500多家太多了,那关掉效率不够高的300家,1200家就可以重新赢回消费者,单店利润模型转正。

但问题也并非这么简单。

海底捞还能打吗?

海底捞一定程度上为中餐连锁测试了开店极限。

“海底捞生意这么好,为什么不多开一些店?”十年前,管理学者黄铁鹰在创作《海底捞你学不会》一书时,曾这样问张勇。张勇的回答是:不是因为没有钱,而是缺合格的人。

当时,海底捞的扩张准则是,首先看培养了多少合格干部和骨干员工,再看手里有多少钱,以此来决定开多少店。

对海底捞来说,当时的核心矛盾是,强大的品牌号召力无法得到足够客流来转化,因为店面太少了。据财新2018年报道,平均翻台率4.8次时,要在用户体验和营收间找平衡,张勇的想法是将翻台率降到3左右,然后从门店广告等增值业务上赚钱。

而上市之后,海底捞三年扩张了上千家门店。海底捞的品牌吸引力迅速被稀释。诚然,有红杉资本董事总经理胡若笛评价的内部原因,“为了保持企业在行业低谷期的跑马圈地,管理层容忍在不合适的点位上开店,选址出现问题,带来的连锁反应就是,高密度的开店分流走单店利润,翻台率下降,净利润减少,门店过于密集导致内耗严重。”

外部因素的变动也是剧烈的。

海底捞曾紧紧抓住合家欢、年轻群体的心智。24h营业时间,学生享受折扣,让海底捞成为最具消费潜力、消费欲望强的年轻人们的“高端”夜宵去处。但如今,以海伦司为代表的小酒馆、早咖夜酒的小店更“年轻”的业态分流走了一部分客源。

“捞式服务”也逐渐被更多同行习得,无法成为一家餐饮企业无法被模仿的核心竞争力。

口味,这一在餐饮行业最容易被用户感知的因素,也开始成为海底捞被切走蛋糕的薄弱环节。主打单一品类、锅底味型丰富的新品牌来势汹汹,巴奴毛肚火锅、周师兄火锅等获得资本青睐加速成长,港式火锅“捞王”更是往港交所提交了招股书。

据美团和餐饮老板内参发布的《中国餐饮大数据2021》,以一线城市北京为例,火锅仍是最大品类,但2020年的订单占比却从2019年的22.2%下降到了21.9%。火锅品类的潮流也有了一定收缩。

“餐饮就是一个潮流的事情,你如果没踩中潮流,品牌老化是很恐怖的事”,“餐饮天然就是要踩风口的”,多位餐饮从业者曾对20社如此表示。

而从张勇此前的反思多总结为内因,啄木鸟计划4项基本措施中3项关乎“人”的情形来看,海底捞仍在贯彻之前的理念,“人”或者说“人的管理”是它最重视的核心竞争力。

张勇从CEO位子上退下来,杨丽娟走向前台。原本的“师徒制”天花板从店长、教练进一步拓展到了集团一把手。这确实能够带来更强大的员工感召力。

但这个光彩的顶层通道开放许诺之外,你必须看到,海底捞如今出现了商业模式冲突。据财新此前报道称,每名海底捞店长两年内需要培养一名员工成为店长并开店。这种模式隐含了50%的增速。对海底捞来说,扩张不只有业绩压力带来的紧迫感,更是自身商业模式的必然。

那么,海底捞“高速扩张+单店高效率”的增长逻辑被破坏之后,怎么办?

据极海品牌监测的数据,过去5年,海底捞门店年平均年增长率达到65%,店长上升通道顺畅,从服务员晋升为店长平均仅需4年。一旦扩张停止,或仅是增长率下降,“用双手改变命运”的号召就只能变成空洞的口号。

(图片来自极海品牌监测)

(图片来自极海品牌监测)在春节后的机构调研中,海底捞的高层还表示,现在员工基本工资和绩效工资比是6:4。今年要把比例做微调,五五开,绩效工资的占比会有一定程度的提升。

这种“调动员工能动性”的薪酬当然有利于企业业绩,但也相当于让员工与企业共担更多风险,包括疫情管控、选址、季节性等风险。

在这次调研中,海底捞高层重申对“人”这一要素的重视,“我们寄希望于不管外部环境如何,通过内部的制度的优化,包括奖惩制度、考核、培训制度的优化,翻台率能达到4。”

内外形势变化,海底捞引以为傲的核心竞争力也需要与时俱进了。

穿越周期的能力

“人”之外,海底捞的另一个特点,是高度的标准化。

餐饮一向是吃力不讨好的生意。因为“千菜千味”的特殊性,很难做到标准化。但火锅是公认的可复制、高标准的品类,食客覆盖面广,也因此是餐饮业竞争红海。

海底捞很长时间以来扮演着拓展投资人对餐饮赛道定义的角色。2018年9月,海底捞在港交所上市。火锅成了中式餐饮里的最佳赛道,最有希望上市的创业赛道。

在这一链条后面,张勇舒萍夫妻、施永宏李海燕夫妻等几个创始人布局的供应链公司,也越来越成为海底捞创始人们的“利润杠杆”。

颐海国际生产火锅底料和蘸料,蜀海集团提供食材的供应、储备和运输服务,蜀韵东方负责门店装修和翻新,而微海咨询提供人力资源管理和品牌营销等服务。

这些十多年前就陆续建立的供应链公司,帮助海底捞在流程化、标准化和食品安全等方面达到高水准。更重要的是,它们扶着海底捞,帮它达成了从几家几十家门店到成百上千家的规模跨越。同时,这也构成了海底捞的护城河——口味、服务的稳定性,品牌的可持续性。海底捞得以越过餐饮品牌潮流的周期。

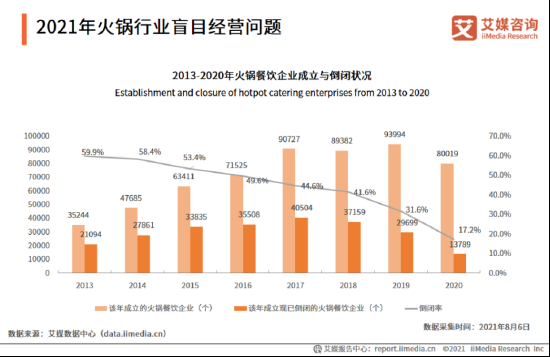

过去几年,火锅品牌雨后春笋般涌现,但裁汰率也高得可怕。据艾媒咨询数据,2016年和2019年成立的火锅餐饮企业倒闭率分别约为50%和30%,有半数左右的火锅餐饮企业活不过5年,约3成的火锅餐饮企业在两年内倒闭。

海底捞门店开得越多,作为关联交易方的供应链公司越能取得规模效应。

但从2021年下半年开始,海底捞的收缩与供应链公司自身的增长本能开始产生了冲突。颐海国际、蜀海集团等被迫更快地走向独立,迎接自己在更广泛市场上的挑战。

而海底捞品牌,则要迎接自己的命运。海底捞在二级市场上一度享有800多倍的市盈率,这对餐饮企业来说简直不可思议。当时的故事核心点在于,高度工业化的流程,可复制的商业模式,扩张的大好前景。

扩张故事破灭后,海底捞的工业化、标准化形象也被祛魅。随着其他品类的正餐连锁程度也越来越高,中央厨房、工厂供应链、标准化的预制品,越来越成为一个大趋势。随着一波餐饮企业密集融资、上市,海底捞不再是市场上的稀缺标的。

海底捞港股最新的市盈率降到了58,市值也蛰伏在不到千亿港元的谷底。

截至2021年6月底,海底捞账面现金为35.24亿元。面对大量关店带来的资金压力,11月海底捞又通过配售融资23.37亿港元,补充弹药。关店损失计提后,海底捞的经营现金流改善可预期会立竿见影。那往更远看呢?

海底捞也曾积极在寻找第二曲线,除了收购的“汉舍”及“Hao Noodle”,还有自研的秦小贤、捞派有面儿、十八汆、佰麸私房面、孟小将、骆大嫂、饭饭林、制茶乐园、乔乔的粉、江湖海底、苗师兄鲜炒鸡等等。

这些半快餐品牌,多是2020年4月张勇宣布接班人计划后,高管们内部创业的热潮成果。当时海底捞对家族长以上干部的收入实行了“限高令”,原领域内无论多么努力,收入都被控制在固定数目内。中高管只能选择要么转去新业务,要么内部创业。

这些店更轻量,也有能被连锁化的特质。但截至目前为止,海底捞并未披露这些门店的实际业绩情况及发展计划,更无从谈及对母公司的业绩贡献。在最近的机构调研中,海底捞管理层透露,这些品牌表现不是很理想,能真正做到盈利的也就一两个。

成功孵化品牌矩阵,是杨丽娟从张勇时代继承下来的,必须要完成的任务。或许孵化的思路需要重新规划。

“一个餐饮品牌的周期是3-5年,期间会经历消费者的变迁,大家都爱说供应链、运营、开店节奏,很少人提到应对餐饮周期的能力。”吉祥馄饨新近完成一轮近亿元的战略融资,创始人张彪对海底捞评价颇高。

除了餐饮行业的周期,宏观经济的周期,是模式较重的餐饮业无法逃避的浪潮,是更大的考验。吉祥馄饨在2006年经历过一轮大宗原材料大涨,简单提价应对,让吉祥差点被消费者抛弃。

而这一轮原材料涨价,叠加疫情反复,再叠加疲弱的社会消费,带来的是又一次挑战和机遇。

海底捞在疫情刚结束时涨价尝试,宣告失败,用户不愿为不极致的口味和“捞式”服务支付更高的价格。为了维持在食客间的好口碑,海底捞不得不将价格降回来,用更不被消费者察觉的方法消化成本压力。

“今年整体的消费行业、餐饮行业会恢复,但是程度不会太好,主要原因就是可支配的消费金现在是严重的缺乏的。大家没有钱去进行高额度或者高频次的消费,局限了整个行业的恢复程度。”海底捞在机构调研时给出了一个远谈不上乐观的形势预判。

最近一连串的明星餐饮、茶饮项目大收缩,也让行业的逻辑更清晰了。生意要回归常识。

(声明:本文仅代表作者观点,不代表新浪网立场。)

作者简介