百度去噪:长期主义的胜利

商业化落地的“大爆发前夜”。

商业化落地的“大爆发前夜”。欢迎关注“新浪科技”的微信订阅号:techsina

文/樟稻

来源:新熵(ID:baoliaohui)

在这个信息丰富的时代,往往需要很大的毅力去理解公司,但对于眼光长远的投资者来说,更需要忽略短期的噪音。

沃伦·巴菲特就是这样一位罕见的投资者,凭借耐心和远见,他理所当然地赚取了数十亿美元。他的经历早已告知世人,只要投资标的所处行业具有发展前景以及估值具有投资空间,就一定坚定持有。

顶级投资者的“术”与“道”往往相通,高瓴创始人兼首席执行官张磊在《价值》一书写道:长期主义不仅仅是一种方法论,更是一种价值观。流水不争先,争的是滔滔不绝。

在张磊看来,无论对企业还是个人,长期主义不仅是中国企业转型的必然路径,也是一条个人修炼和自我价值实现的根本方法。

在中国,处于“潜龙在渊”的投资标的往往趋于少数,如何找到这样的投资机遇,亦可以从长期主义入手,数十年内保持“难而正确”的战略定力的公司十分难得。

作为一家在云、人工智能、智能驾驶等长周期赛道长期投入的公司,百度无疑符合上述投资标准。

百度的基本盘

2022年3月1日,百度发布截至12月31日的2021年第四季度及全年财报。

财报显示,百度第四季度营收331亿元,市场平均预期322亿元,归属百度的净利润(非美国通用会计准则)达到41亿元,市场平均预期29亿元。营收、净利润两项指标双双超市场预期。

2021年全年,百度营收1245亿元,同比增长16%。

百度董事长兼首席执行官李彦宏表示:“2021年,百度交出了一份稳健增长的答卷,其中非广告业务强劲增长,特别是智能云业务增长迅速。百度AI技术深入中国传统行业、政务服务部门,助力千行百业融合创新,提升效率。”

2021年,中国互联网的关键词之一是互联互通。互联互通效应,将让中国互联网重启活力引擎。该季度内,互联互通提供了长期优势,百度在互联互通方面取得进展,与数十个互联网平台合作开发小程序。

受益与此,根据财报显示,百度2021年12月App月活达6.22亿,同比增长14%,预计百度将持续受益于丰富的内容生态和扩展的闭环消费场景。

如果说互联互通是前奏,那么高质量发展更是大势所趋。毋庸置疑,中国经济的发展,正从要素驱动,转向创新驱动。

现阶段,交通新基建正在驶入“快车道”。

此前在2019年,《交通强国建设纲要》提出,到2035年基本建成交通强国。去年2月,中共中央、国务院印发《国家综合立体交通网规划纲要》。如此有前瞻性的目标,国家的决心不可谓不大。

国家长远发展的战略支撑,离不开最为本质的底层驱动力科技自立自强。而符合时代特征的科技创新企业,则是极稀缺的“头雁”。

作为国内早期布局自动驾驶领域的企业,百度Apollo一直通过技术赋能,带动中国自动驾驶以及智能交通产业发展。

财报显示,截至2021年底,百度ACE智能交通签署千万订单的覆盖城市数量,从一年前的14个,猛增至35个,进展迅速。

此外,受云计算和其他人工智能业务推动,2021年,百度核心营收同比增长21%,非广告业务营收同比增长71%,表现十分可观。

不难看出,百度智能云在百度四季度财报中起到了不可替代的作用。除此以外,百度智能出行的表现也十分强劲。

财报显示,自动驾驶出行服务平台“萝卜快跑”在四季度提供了约21.3万次乘车服务,几乎翻倍,再次确认了百度在全球自动驾驶出行服务市场的领导地位。

本季财报的另一个亮点是:2021全年,百度核心研发费用221亿元,占百度核心收入比例达23%。

过去十年,百度的年研发投入占营收比例均超过15%。作为一家不断用技术夯实产品底座的互联网科技公司,百度非常注重对技术研发的投入。

以AI为例,百度早在2010年就启动了对AI的科研布局,对技术的专注为其长期稳定增长铺平了道路,也为创新业务全面进入商业化落地期提供了前置保障。

可以看到,百度长期的研发投入在2016年起开始突显出优势,百度大脑、Apollo自动驾驶平台等前沿技术成为百度独特的商业优势。随着云与智能驾驶商业化前景逐渐清晰,这部分业务的价值正逐步释放。

整体上,就公司本身交付的业绩答卷来看,百度处于稳中向好、商业化落地加速的利好区间。

云与智能驾驶成为新曲线

百度整体划分为三条核心业务线,一是成熟的移动生态业务,二是快速发展的智能云业务,三是未来硬科技的智能驾驶业务。现阶段,云与智能驾驶已经成为百度的估值新曲线。

先来看智能云,近些年,非广告业务包括百度智能云收入占比则逐渐上升。

如今,越发明显的趋势是,百度智能云已经成为收入新增长引擎。

这一趋势能从财报数据中直观地显现出来,2020年,百度核心业务的云服务收入为92亿元,同比增长44%,2021年全年,智能云业务发展更是呈加速态势。

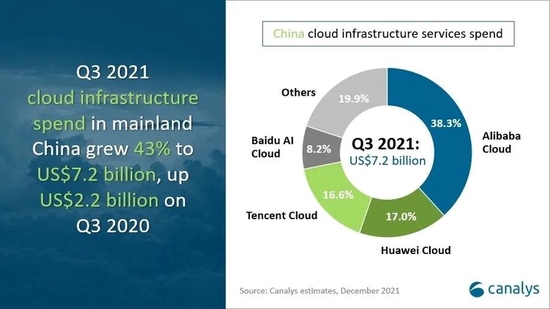

此前在12月9日,Canalys发布中国云计算市场2021年第三季度报告显示,三季度中国云计算市场整体同比增长43%,作为“中国市场四朵云”之一的百度智能云同比增速远高于行业平均水平。

尽管百度智能云目前份额低于头部玩家,但其云服务以AI为特色在云计算市场独树一帜,在云计算整体市场趋于同质化的今天,百度云有望以AI作为差异化竞争的优势。

根据IDC发布的《2021H1中国AI云服务市场研究报告》,百度智能云AI公有云服务市场,连续五次第一,细分领域:NLP连续四次第一,图像视频连续四次第一,人脸人体识别连续三次第一。

从这方面来看,百度智能云“云智一体”的独特竞争优势,凭借在“云”和“智”两方面的底层支撑,云业务未来十分具有想象力。

智能云之外,同样凭借在AI技术上的领先优势,百度在智能驾驶领域亦取得颇多成绩,特别是在该季度内,智能驾驶加速商业化落地。

在具体拆解百度智能驾驶业务之前,这里先依据归纳法提出一个简单的论断。

自20世纪90年代全球互联网快速发展至今,科技业已经出现了两大具有时代意义的智能终端——PC和手机。

第一代智能终端PC,系统软件环节最大赢家是微软,成为PC的最大入口;第二代智能终端手机,系统软件环节最大赢家是谷歌,成为手机的最大入口。

如今,智能汽车被业内人士当作第三代智能终端,那么谁能是智能汽车时代的最大赢家呢?或者说,作为智能驾驶领域的先驱者,百度是否能成为智能汽车的入口,即智能驾驶里的安卓?

现阶段,百度智能驾驶产品矩阵包括自动驾驶商用方案、“萝卜快跑”、智能汽车品牌集度汽车和智能交通。

在2021年12月底的百度AI开发者大会上,百度公布了其智能驾驶业务的最新进展。

截至2021年12月底,百度的AVP已经在威马W6、广汽埃安VPlus、长城WEY摩卡三款车型落地;ANP预计2023年在百度集度汽车上实现量产上市。

此外,近日有媒体获悉,比亚迪选择百度为其智能驾驶供应商,百度向比亚迪提供行泊一体的ANP智驾产品与人机共驾地图。

现阶段,随着技术革新传统汽车行业,汽车“三化”大势所趋,百度能在该趋势下与国内整车厂达成深度合作,颇具有想象空间。

“萝卜快跑”则是百度Apollo在2021年8月推出的全新升级的自动驾驶出行服务平台,能向大众提供商业运营和多元化增值服务。

近日,继深圳市南山区之后,阳泉市正式向百度旗下自动驾驶出行服务平台“萝卜快跑”颁发了两项商业化许可,这标志着百度实现了对北上广深超一线城市的服务全覆盖,业务布局在国内遥遥领先。

考虑到其商业化进程加速,与海外自动驾驶科技公司Waymo相比,百度“萝卜快跑”正在上演后发先至的商业故事。

至于集度汽车,则是由百度和吉利合资组建的智能汽车品牌。

今年1月,集度宣布完成近4亿美元A轮融资,由百度和吉利两名老股东投资,新一轮融资的顺利完成,无疑为集度在智能汽车的研发与量产进程上按下加速键。

从这些方面来看,可见百度在智能驾驶领域的领先性优势,再加上百度在智能交通领域的前沿探索,回到上述问题中,百度极大可能成为智能汽车时代的最大赢家。

“价值股”到“成长股”

在二级市场上,投资者往往把股票分为成长型和价值型。

所谓价值型股票,是指公司具有良好的盈利和发展潜力,但这些并没有反映在股票价格上,其股票价值被市场低估。

而成长型股票,则被称为“热门股”,是一种预计其盈利会以高出市场平均值的速度增长的公司的股份。

“价值投资之父”本杰明·格雷厄姆对成长型公司定义为:“成长股那些在过去数年时间内表现得比大部分股票要优异、每年每股盈利增长率要高于其他一般股票,并且将来仍然可能会表现得卓越的股票。”

实际上,关于“价值型股票”和“成长型股票”这两个术语并没有权威的定义。

不过,将什么股票归入这两类中,在没有一个正式名单前,投资者往往存在一个基本的认同。

最基本的评估标准是财务数据,价值股通常具有低市盈率(P/E)与市净率(P/B)的特征。实际上,许多公司在价值型和成长型之间交替,而这正是商业周期的一部分。

毫无疑问,百度如今处于价值型股票的区间。不过,正如你不知道蝴蝶是如何羽化的,改变也正在悄悄发生。

现阶段,百度移动生态营收一直保持着健康度,其更具想象力的前景取决于先进的自动驾驶技术以及其云计算业务,从两者商业化加速落地来看,这一转变过程正在全速推进。

先看智能驾驶领域的自动驾驶商用方案,百度预计未来3-5年,前装量产100万辆车,包括威马W6、百度自有的集度汽车、阿波罗自动驾驶平台的第三方用户如吉利、奇瑞、广汽、福特等。

根据西部证券预判,简单线性假设下(实际销量数据取决于和整车厂的合作落地进展),百度ANP量产车2022年开始每年以递增的数量销售,则预计2026年,ANP销售额在160亿元左右。

同样,百度的无人车出行服务平台“萝卜快跑”,公司计划到2025年“萝卜快跑”将扩展到65个城市,2030年扩展至100个城市,在2025年Robotaxi的服务成本将比人工驾驶更低。

未来,自动驾驶解决方案市场的最终竞争格局预计较为集中,百度有望成为赛道中的龙头之一,从不同市占率假设的角度测算,预计2025-2030年百度Robotaxi运营服务的收入规模在850亿-2500亿。

当然,在云业务上,参考灼识咨询数据,智能云解决方案供应商的潜在市场由2015年的人民币7亿元增至2019年的人民币133亿元,期间的复合年增长率为82.3%,预期于2025年将达人民币1137亿元。

考虑到百度智能云“云智一体”竞争优势显著,接下来,其客户体量将进一步扩大,并保持较快的增长势头。

从这几方面来看,得益于百度主营业务产生稳定的现金流,以及在新兴领域(云、人工智能、智能驾驶、智能设备系统等)商业化落地加速,百度正在积极从价值型公司向成长型公司转型。

对于百度而言,恰恰在由“价值股”到“成长股”转变过程中,正是投资者和公司在去噪音之下长期主义的双重胜利。

总的来说,从智能驾驶到云计算,百度在当下最前沿的AI应用领域在穿过技术拓荒的“无人区”后,已来到商业化落地的“大爆发前夜”。

参考资料:

西部证券《领先的 AI 互联网平台,Apollo 蓄势待发》

(声明:本文仅代表作者观点,不代表新浪网立场。)

作者简介