重压之下,喜茶们需要做减法

play

play

欢迎关注“新浪科技”的微信订阅号:techsina

文/桃子

来源/盒饭财经(ID:daxiongfan)

裁员只是表证。

2月9日,微博话题“喜茶裁员30%”登上热搜,据新浪财经报道称,喜茶内部正在实施裁员,总体涉及30%员工。

随后,据中国新闻网报道,喜茶方面对裁员消息回应表示,相关传闻皆为不实消息,公司不存在所谓大裁员的情况,年前少量的人员调整为基于年终考核的正常人员调整和优化。同时,员工的年终奖也均已根据绩效表现,于春节前正常发放至员工手中。

另一边,喜茶们却开始集中火力攻占抖音等线上平台。

“情人节大家可以成双成对的去拍。”

“觉得奶茶太甜怕胖的可以去拍7号链接的花茶。”

“新进直播间的宝宝点点关注点点赞,我们有粉丝福利哈。”

情人节当天晚上6点,奈雪的茶抖音账号“奈雪的茶旗舰店”已开播一小时。直播间桌面上堆放着奈雪各类袋泡茶礼盒,带有些许台湾腔的女主播正卖力介绍产品,并不断提醒用户点赞、关注。

与此同时,喜茶抖音账号“喜茶百货(直播间)”也已在简介中预热今晚20点的直播。据了解喜茶官方账号累积粉丝89.7万,作品6.4个,店铺好物133件。

冷热并行的背后,是喜茶被困住了:高速发展中,成本随着线下门店规模的扩张而增加,而现在的流量并未迎来同等比例的增长。曾经的蒙眼狂奔,成了压在喜茶身上的五指山。

从抱怨排队时间过长、黄牛代购,到密集开店、快速扩张,再到如今唏嘘热潮已退。据了解,最近的一年,喜茶接连出现开店速度放缓、门店规模缩小、单店盈利能力下降等情况,食品安全问题也两次将其送上热搜。

另一边,与喜茶同为第一梯队的奈雪,并没有为新茶饮赛道开一个好头:抢先上市,却在首日破发,而后市值腰斩。不论喜茶裁员与否,新式茶饮赛道的焦灼,肉眼可见。回归商业本质,提升商业效率,喜茶们到了去泡沫的时候了。

重压之下,需要做减法

“欢迎来到我们喜茶灵感直播间”

“都想尝试的宝宝可以选择我们的一周茶礼盒,一周7天不重样”

2月12日晚8点,抖音账号“喜茶百货(直播间)”及喜茶淘宝官方旗舰店同时开启直播带货,所售卖的商品包括喜茶的袋泡茶、瓶装果汁、牛乳茶等。

据灰豚数据显示,当晚双平台直播观看人数3万,销售额13.1万。像这样的直播,喜茶几乎每晚都会进行,一场直播时长一般在4小时左右。

线上化,成为喜茶减压的重要动作。

我们为喜茶算了一笔账,发现动辄30元+的奶茶,并不赚钱。

以咖啡作为类比,从《华尔街日报》披露的渣打银行统计的一杯星巴克咖啡的成本结构图来看,原材料成本占7.3%,占比最高的是租金成本及门店运营成本,分别高达26.1%和15%,而利润则为17.7%。

(星巴克咖啡的成本结构图)

(星巴克咖啡的成本结构图)而新式茶饮背上的成本,或许更重一些。

据新业证券测算的餐饮和茶饮企业成熟门店模型显示,喜茶原材料成本占比最高,达35%,其次是员工薪酬及租金占比,分别为25.6%、12%。也就是说,原料、员工成本和租金这几部分的成本合计占据超过7成。

曾有业界人士评估喜茶的开店成本,在数据模型估算下,包括门店租金、开店位置、装修设计、设备折旧、人力成本等元素在内,一线城市的喜茶门店,每月固定成本需要近50万元,新一线和二线城市的门店则需40万元左右。

取均值即喜茶每家门店每月固定成本为45万,那么其中原料、员工成本和租金这几部分的成本约为33万元。截至2021年底,喜茶门店数量865家,也就是说喜茶全年在原材料、员工及租金上所需花费的成本便将近35亿元。

一直以来的高端茶饮路线,令喜茶不得不在品牌营销、门店设计、原材料、人工及直营模式上下功夫。而这也令成本,成为压在喜茶身上的巨石。

喜茶创始人聂云宸曾多次在公开场合表示喜茶的产品均选用上等茶叶,加入新鲜水果、牛奶、天然动物奶油等手工现制,而这也令原材料成为最大的成本开支。

与此同时,据BOSS直聘显示,喜茶初级调茶师的薪资在5-7k。由于像葡萄、芒果的水果需要现剥现做,喜茶一家门店员工配备一般在10人以上。

这笔帐下,喜茶一直坚持的直营模式,喜忧参半。喜的是,对品质稳定有益;忧的是,近900家门店的运营成本,负担过重。

在门店的选择上,喜茶门店数量最多的标准店,平均面积在200平以上,且多坐落于商业中心或高档写字楼内。而这些门店也多会尝试做不同风格的主题店,对喜茶来说这也是一笔固定支出的成本。

奈雪招股书显示,上市后连续三年累计亏损3个多亿。这些亏损也多集中在场地和人员成本支出。

截至2021年底,喜茶和奈雪的茶分别拥有865家和817家门店。相似的门店数量,相似的定价策略,喜茶和奈雪,在商业模式上,算得上难兄难弟。

随着疫情的影响,消费者对价格变得更为敏感,高端奶茶不再是大众的第一选择。据《2020年H1中国新式茶饮行业发展现状与消费趋势调查分析报告》数据显示,人们能够接受的新式茶饮价格,正在发生变化,其中选择11-20元区间的消费者占比52%,21-30元区间占比则为25%。

线下门店流量枯竭,营收增长受阻,令喜茶被成本之石压得喘不过气来。一直在做加法的喜茶们,到了做减法的时候了。

加法后遗症

如今的负重前行,源自过去的蒙眼狂奔。

2015年开始疯狂做加法的喜茶,或许不会想到,曾经引以为豪的高额融资、密集开店、快速增加的SKU等策略,正成为一块块摞在背上的巨石。

“我非常讨厌看到客人投诉。所以,别人可能觉得我们会想得很复杂,但其实在我们内部看来加快开店速度的原因非常幼稚,就是有客人投诉,而我们很想要让他们开心。”在现象级的火爆下,“雇人排队”、“饥饿营销”等负面新闻频繁出现,喜茶创始人聂云宸给出了上述回答。

2016年,上海首家喜茶在来福士广场店开业,有报道称当天排队超7小时,黄牛代购纷纷出动,加价50元倒卖喜茶。导致上海喜茶不得不实名制购买,且规定每人每天限购6杯。

而后,排队代名词喜茶,开始了他的扩张之旅。

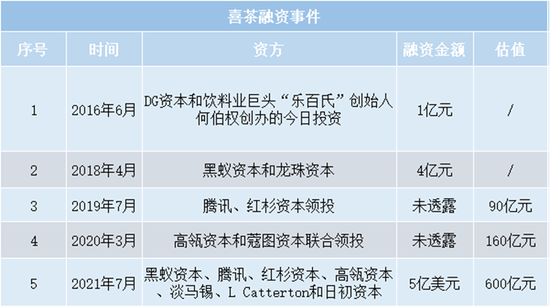

盒饭财经整理了喜茶的5轮融资情况,发现自2018年,每年喜茶都能获得一笔上亿投资,且在资方列表中,不乏IDG资本、今日资本、黑蚁资本、龙珠资本、腾讯等在内的明星投资人。

(喜茶融资事件)

(喜茶融资事件)值得注意的是,最新一轮的融资,令喜茶以600亿元高估值刷新中国新式茶饮估值记录。

越来越快的融资,以及不断上涨的估值,给了喜茶狂奔的底气。根据喜茶官方公开数据显示,截至2019年底,喜茶共开出390家门店,而2019年当年新增门店便达到239家。这意味着,2019年,喜茶平均1.5天便开出一家新店。

到2020年底,喜茶已在海内外61个城市开出695家门店,新增304家门店,相较2019年,一年的时间门店数量几乎翻了一倍。

除门店外,喜茶的SKU同样在快速增加。

据咖门数据显示,2018 年,喜茶对外公开上新 48 种产品;2019 年,上新产品数量翻了近5倍,平均每个月有 20 款产品上新。

但,游戏规则变了。

2015年,奈雪的茶在深圳成立。与喜茶一样,面对千亿市场,奈雪同样成为资本市场的狂热追求者。据企查查数据显示,截至2021年6月,奈雪的茶以64.86亿元融资额,位列新式茶饮品牌融资金额之首。

据招股书显示,2017-2020年,奈雪的茶门店数量为44家、155家、327家及491家,截至2021年6月,奈雪门店数量已经达到603家。

彼时,盈利能力不再是首要考虑的问题,资本的杠杆下,扩张成为最佳选择。然而,在去泡沫的当下,低客流量无法支撑需要的高流水,加法埋下的雷开始引爆。

负重如何前行,到了祛魅的时候了

背负“巨石”压力的,不止喜茶一家。

盒饭财经整理了2020年以来,几家茶饮头部品牌经营大事件,发现不同价格带的茶饮品牌,均出现关店等现象。

(茶饮头部品牌疫情后经营大事件)

(茶饮头部品牌疫情后经营大事件)从成立时间及门店数量来看,出现关店等经营大事件的茶饮品牌均在短时间内实现大规模扩张。

据《2021新茶饮研究报告》数据显示,2019年年底,我国饮品店门店总数约为42.7万家,2020年年底门店数量约为59.6万家。其中,新茶饮类门店占比最高,达65.5%,门店数约37.8万家。

从整理的关店原因来看,除蜜雪冰城因食品安全原因关店整改外,其他品牌对外宣传的关店原因均为疫情影响。在同质竞争加剧的情况下,疫情成为压缩骆驼的最后一根稻草。据艾媒咨询数据显示,2021年全国数量活过1年的奶茶店仅占18.8%,近八成的新品牌茶饮店倒闭。

然而,除内卷及疫情外,奈雪的茶上市首日破发,瑞幸财务造假高市值泡沫被戳破,都令资本市场不得不冷静下来。

奈雪的茶上市后,连跌6个交易日,股价创出52周新低,市值蒸发近一半。今年2月初,股价相比上市时又下跌超6成,总市值仅为121.6亿港元。

只有当潮水退去时,才会知道谁一直在裸泳。高速发展中,备受资本追捧的新消费赛道必然存在泡沫,当风口消散,泡沫破碎,危险可想而知。

2022年年初,喜茶将部分产品售价下调,最高降价达5元。对此,喜茶表示其主流产品价格带长期维持在19-29元之间,并非所谓高价茶饮。

在线下流量遭遇瓶颈的情况下,低客单价成为吸引消费者的方式。与此同时,收缩门店数量、面积,拓展线上流量都是喜茶们缓解成本压力的办法。

据华泰证券数据显示,2018-2020年,奈雪的茶累计关停9家门店,但仅在2021年的下半年,公司就关停了10家门店。

喜茶的门店增长率也逐年回落,从近140%降至26.3%。

在门店面积上,喜茶们同样在做减法。据了解,喜茶的门店类型基本可分为3大类,按面积大小依次为:GO门店、标准店、旗舰店。搜索发现,自2020年7月起,喜茶旗舰店的数量便不再增加。过去一年新增的198家门店中,以GO门店及标准店为主。

而奈雪的茶2020年代末推出的小店型Pro店也逐渐增多,截至 2021 年 12 月 31 日,奈雪的茶已有 23 间标准茶饮店转为奈雪 Pro 茶饮店。

“过去两三年,资本的注入像一个兴奋剂一样让这个行业过熟了,偏离了其正常的商业规则。我认为,现在这个降温是正常的回调,并不是掉到谷底。” 新消费品牌完美日记联合创始人吕建华在接受采访时说道。

这段话或许恰好能解释喜茶们的现状。

作者简介