喜茶不喜,奈雪无奈

欢迎关注“新浪科技”的微信订阅号:techsina

给新消费“判死刑”容易,但……

撰文 | 佘宗明

来源:数字力场

人走,茶凉。

没想到,虎年刚“开端”,最先传来坏消息的赛道,是新茶饮。

喜茶、奈雪,之前是奶茶双雄,现在是难弟难兄。

喜茶是“人走”:

2月9日起,喜茶就被曝大裁员,总体涉及30%员工,还有部门被全裁。

喜茶的反应是“涨红了脸,额上的青筋条条绽出,争辩道:优化不能算裁!人员调整的事,能算裁么?”

奈雪是“茶凉”:

2月8日,“新式茶饮第一股”奈雪的茶发布了盈利预警,净亏损扩大为1.35-1.65亿元。这已是奈雪连续第四年亏损。

随之而来的,是股价的跌跌不休:9日收盘,其股价报7.13港元,距离发行价19.8港元已跌超60%。都快接近市值“膝”斩了。

这让人感慨,岁月真是“神偷”。

要知道,喜茶完成5亿美元D轮融资后估值600多亿人民币,奈雪刚IPO那会儿市值峰值达到324亿港元,距离现在才8个月不到。

我猜想,喜茶创始人聂云宸、奈雪创始人彭心的虎年心愿,或许是:

把“岁月大电影”的时间条,焊死在2021年6月。

可惜天不遂人愿,时间永远向前。

01

“新茶饮临近品牌固化期”

“奶茶卷死奶茶”

“新消费赛道没有奇迹”……

当下,一堆人已经给新茶饮的困局做了诊断。

大家都是圣手,擅长把人抬进ICU。

但饭圈那句话怎么说来着?

红时不追,难时不黑。

套用到炒股领域,就是“不要追涨杀跌”。

新茶饮的确是降温了。

▲新茶饮双雄经常被“同框”。

▲新茶饮双雄经常被“同框”。但该对着它唱《凉凉》吗?

还不至于。新茶饮谈不上“凉”,只不过是从高温回归常温,而非失温。

套用Gartner成熟度曲线,这就是从期望膨胀期转向泡沫破灭期,之后还有复苏期与成熟期。

泡沫破灭了,均值回归还会远吗?

02

将时间轴推到2019年8月,互联网老炮雕爷激动地来了一声吆喝:“新消费”的滔天巨浪来了!

自此以后,那句“每个消费品都值得重新做一遍”,成了为新消费摇旗呐喊的那面旗帜。

那时候,喜茶喜提腾讯与红杉中国的融资不久,其时的估值已达到90亿元人民币;奈雪的开店步伐也在加速。

“消费才是永恒的赛道”,这句话被翻炒了1008610010次。

而新人群、新供给、新渠道、新营销的“四新”理论,也被各种花式演绎。“再造一个星巴克”的野望,出现在了许多张PPT上。

许多人还振振有词地在那分析:新茶饮岂止是星巴克式的传统巨头,更是新物种,它的基因里写满了互联网密码。

结果呢,当然是坚定看好。

到了2020年和2021年上半年,那股“浪”掀得更高了。毕竟有资本弄潮。

“春江水暖VC先知”。他们的“闭环抓手赋能”,扑向了各路新消费品牌:何止是茶饮,拉面、点心、炸串……一个都不放过。

大家认的是“单店模型”——也就是单个门店在新消费品牌拥抱供应链标准化、全链路数字化与中央厨房模式,再借资本杠杆实现规模化后的利润想象空间。

用阑夕的话来说就是,“PPT投资”高光渐逝,“单店模型”站上风口。

你说那些门店一直在亏损?不要紧,“单店峰值”乘以未来门店总数,才是VC们眼中的估值公式。“为未来买单”嘛。

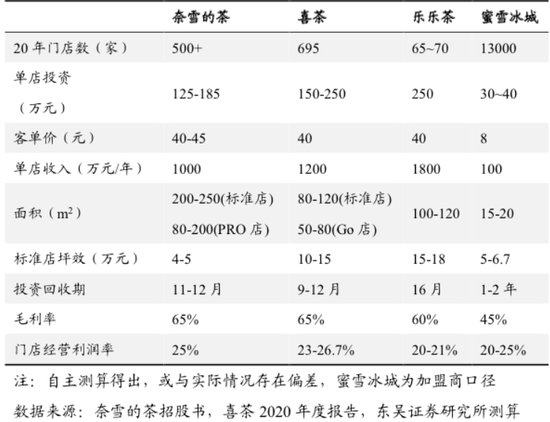

▲2020年的数据。图片来源:东吴证券报告。

▲2020年的数据。图片来源:东吴证券报告。就茶饮来说,数据显示,2021年新茶饮门店规模已达到37.8万家,行业融资事件数量和所披露融资金额达到10年来的顶峰,融资总金额超过140亿元。

对应的场景是:哪怕估值过高,很多投资人仍争着把钱送到品牌那里,求的是“上车”机会。

到头来,这难免为“泡沫是怎样吹大的”提供注脚。Ps:这里面的泡沫还不是一般的大。

第三方报告曾披露,喜茶净利润率大约为5%-6%。其单店月营业额为100万以上。有人据此计算,喜茶平均单家门店年净利润约60万-72万元,相当于100倍PE。相当于你投它,回本周期大概得100年。

所以,喜茶之前单店估值7000万,已经让人原地懵圈了;烘焙品牌墨茉点心局单店估值过亿,更让人惊掉下巴——这跟咱们用的,确定是同一个货币单位吗?

03

谁都知道有泡沫。

有泡沫迟早要破。

就像A股,曾站上5000点,可它迟早要回到“地平线”。

你要是笃信“常年5000点不是梦”,那你得仔细想想,你是不是建国后首棵韭菜成精?

新茶饮也一样,“周期性回调”是必然的。

动不动就单店估值大几千万,也要看盈利能力撑得住不。

更别说,大环境、小气候就摆在那,故事不太好讲下去。

04

有几点因素无法回避:

1,茶饮市场已卷成了一团。

喜茶奈雪作为新茶饮高端品牌,主要布局在一二线。数据显示,一二线城市茶饮店数量近两年内的增速,远不及低线城市。

它们狭路相逢,开店越多,市场越饱和——这意味着,增量空间越来越小。

更何况,就在它们跑马圈地时,星巴克微微一笑:不好意思,好点位都被我圈占了。

当今之计,只有换个地方、换种方式卷。

喜茶推出Go店,奈雪主打面积更小的Pro店;喜茶逆势降价,单品(纯绿妍茶)最低价格降到10元以下,奈雪立马跟进……

听起来,这是“金字塔布局”——力求多品牌多品类多场景多渠道多消费人群。

可明眼人都看得出,这是以暂缓拓店步伐、牺牲品牌调性为代价,谋求俯冲优势,以更好地攻进中端市场,挖掘新增量、找寻新机会。

都知道,互联网大厂破卷有三把斧:元宇宙,全球化,及下沉。

喜茶、奈雪没法跟“元宇宙”跟“全球化”搭上边,只能打下沉的主意了。

据统计,新茶饮市场上,以蜜雪冰城为代表的中低端连锁茶饮品牌占据了将近50%的份额,喜茶、奈雪的茶等高端茶饮品牌的份额加起来约7.7%。

下沉市场有奶和蜜,问题是,那也有蜜雪冰城。

经济观察报报道就讲到,新式茶饮市场大体可划分为高中低三个层级市场,高端代表品牌有喜茶、奈雪、乐乐茶;中端有1点点、CoCo都可、书亦烧仙草、古茗等;低端有蜜雪冰城、益禾堂等。

▲新茶饮梯度图。图片来源:亿欧智库报告。

▲新茶饮梯度图。图片来源:亿欧智库报告。玩低价策略,你穿鞋的(直营的喜茶奈雪)玩得过光着脚的(搞加盟模式的蜜雪冰城们)?

2,新茶饮的用户尝鲜期过了,品控强化期来了。

如今,人们去喜茶、奈雪打卡拍照发朋友圈的新鲜劲,早就过去了。

在用户阈值提升的情况下,推奶茶果茶新品能刺激的打卡冲动也会衰减。

倒是那些卫生问题带来的“危机波纹效应”,擦屁股成本越来越高。

这就要求,新茶饮品牌在品控上的投入持续增加。

值得一说的是,喜茶奈雪们都是重资产模式,这决定了,它们很难像互联网平台那样将扩张的边际成本降到最低。

何以续命?唯有烧钱。而品控强化势必会带来成本再提升。

05

不可忽略的,还有大形势。

喜茶奈雪,面向的是年轻人。它们对年轻人卖奶茶,对投资人卖预期。

现在的情况是:大形势不好,社会消费品零售数据也不怎么好看。人们“必选消费”还算坚挺,但“可选消费”疲软。

年轻人也是,他们的腰包也淘不动了。而砍掉的支出项目中,可能就包括作为“非刚需”的奶茶。

大形势不好,更直观的影响是,资本退潮。

无论是腾讯对京东的派息式减持,还是字节解散战投部,都被认为预示着企业投资(CVC)即将步入“黄昏”。

正如陆玖财经说的,很多项目击鼓传花,“接盘侠”就是企业战投。现在他们也不敢随意撒钱了。

喜茶为什么要“优化”这么多人,原因亦在于此。

以往很多企业上市前会裁员,是为了让人效比数据显得更好看,现在喜茶式的人员调整,则是迫于降本增效的要求——不降本增效,钱哪够烧?

06

喜茶减员,奈雪不赚,都挺难。

这来得并不奇怪:在当下,互联网都过得很难,刻入了互联网DNA的喜茶奈雪们哪能幸免?

都得过冬。

对喜茶奈雪而言,必须直面新消费滤镜去除之后的真面目,得回归基础逻辑。

模式创新,短期内很难有颠覆性的了。

可着力的方向,还得集中在打磨产品和精细运营上。

▲新茶饮“三国杀”。

▲新茶饮“三国杀”。对消费品来说,要提高净推荐值(NPS)、复购率等,可以发力的点不外乎两个:低单价;好产品。

低单价可增加短期客流,好产品能攒下长期口碑。

把产品做得更好,可以拆解为两点要求:

一,尽可能避免食品安全问题。“不信抬头看,海恩定律饶过谁”,由不得你不服。

二,强化差异化打法,削弱可替代性。新茶饮行业壁垒低、易复制,是个掣肘。

精细运营,就是想法子降低供应链成本。

从互联网大厂到海底捞,都验证了:以扩张求规模的模式,慢慢行不通了。

喜茶奈雪不可能一直扩张下去,继续扩张的前提是,提升盈利能力——用精细运营降本,是绕不开的选项。

怎么精细运营?

合理改造供应链,妥善运用CDP客户数据中台、MA营销自动化和深度学习工具……在这些方面,喜茶、奈雪的OD(运营总监)们肯定比我懂。

对新茶饮行业来讲,要长续发展,能盈利才是硬道理。

07

说到底,喜茶不喜,奈雪无奈。

但新茶饮未凉。

(声明:本文仅代表作者观点,不代表新浪网立场。)

作者简介