李开复加持,创新奇智流血上市背后的“红与黑”

欢迎关注“新浪科技”的微信订阅号:techsina

文/不言

来源:奇偶派(ID:jioupai)

今年以来,AI企业纷纷开始向二级市场发起冲刺。

虽然已是深冬,但AI市场似乎仍旧火热。

1月初,“AI四小龙”的大哥商汤科技上市后的热度还未消,有着”AI+制造”第一股之称的创新奇智又来了。

虽然属于同一赛道,但创新奇智不仅名气不如商汤科技,还被抢了上市先机。

那么,在商汤科技亮眼的表现之下,布局差异化细分领域的创新奇智后续市场表现又会如何了,我们通过以下三个问题来分析:

1.创新奇智为何没有蹭元宇宙热点?

2.创新奇智华丽的数据背后到底是一家怎么样的公司呢?

3.与商汤相比,创新奇智的优势在哪里?

不要未来元宇宙,只要现实李开复?

要说今年资本市场最火的概念有哪些,肯定少不了元宇宙。衣食住行、吃喝玩乐,无论相关的、无关的,一律先“元宇宙化”了再说,俨然一幅万物皆可元宇宙的情景。

作为元宇宙基础技术之一的AI当然也不遑多让。

曾经一度被市场热捧的AI,近年来困于技术始终无法找到规模化的应用场景,本已逐渐被资本冷落。但随着元宇宙概念的爆火,元宇宙所描绘的场景给AI带来了巨大的想象空间。

AI公司当然是选择趁热打铁,纷纷转向元宇宙,其中一些公司也因此迎来了发展的高光时刻。

有中国AI第一股之称的商汤科技,在元宇宙的加持下,仅仅上市4天便创造了一场股价翻倍的资本盛宴。尽管目前有所回落,但相比发行价也足足上涨了80%,市场对于AI股的热情似乎很高。

而继商汤这只独角兽后,同样是AI公司的创新奇智也递交了招股书,开启赴港上市之路。

与商汤科技上市在招股书中多达47次提及元宇宙不同,创新奇智对于元宇宙只字不提。实际上,创新奇智主动放弃元宇宙光环加持,只因为背后有一位提起创新奇智就不得不提的“人工智能先行者”,那就是李开复。

创新奇智是李开复旗下创新工场所孵化的人工智能公司,李开复同时担任董事长一职。公司主要面向企业级人工智能解决方案市场提供全栈式AI产品和解决方案,在IPO前已经成为估值超过10亿美元的独角兽公司。

作为资深人工智能科学家,李开复个人长期从事人工智能的研究和观察工作,拥有大量的人工智能行业从业经验,他也因此被称为“人工智能先行者”。

2009年9月,李开复从谷歌离职,创办了创新工场,并担任董事长兼CEO。在12年的时间里,创新工场下注400余个项目,涉及整个AI产业上下游,投中20多家估值超10亿美元的独角兽企业,成绩斐然。

除了此次即将上市的创新奇智以外,创新工场还投资了旷视、第四范式等AI独角兽。

正是有了丰富的AI产业资源积累,在创新奇智成立之初,李开复便表示要实现三年上市的目标。

如今,创新奇智即将在农历新年之前完成上市,短短三年便实现了从创立到上市的过程,这与背靠创新工场与李开复有着莫大的关系。

或许这也是创新奇智在万物皆可元宇宙却唯独不蹭热点的底气。

那么,紧随上市不久的“元宇宙公司”商汤科技,并带着李开复光环的创新奇智到底成色几何呢?

性感背后的干瘪现实

营收倍数增长,增速放缓

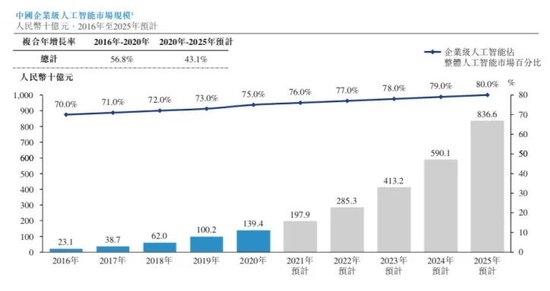

如今,数字化经济已经成为我国长期的政策导向,中国AI的市场规模也毋庸置疑。据弗若斯特沙利文资料显示,中国人工智能市场规模于2020年达到了1858亿元,占全球人工智能市场的12.2%,预计到2025年将达到10457亿元,占全球人工智能市场的20.9%。

而创新奇智面向的企业级AI市场同样是千亿级别的市场,2020年中国企业级AI市场的市场规模约1394亿元,预计到2025年将达到约8366亿元,年复合增长率达43.1%。

图/招股书

图/招股书如果再往下细分,按行业垂直领域划分的收入来看,截止2021年9月30号,制造业和金融业合计占比达到了85%。意味着AI+制造和AI+金融是创新奇智主要收入来源。

中国作为世界工厂,拥有全球规模最大、门类最齐全、产业配套最完善的制造业体系,“中国制造”在全球范围内的占比超过35%。

而中国金融服务业随着多项政府政策的出台及金融机构对更加数字化、智能化的基础设施的强力需求,IT基础设施建设支出正稳步增长。

制造业、金融行业无疑都是十分具有前景的细分赛道。

据弗若斯特沙利文数据,2020年中国制造业人工智能解决方案市场规模已达约91亿元,预计于2025年达到约649亿元,年复合增长率为48.3%。2020年金融机构的IT支出总额为1897亿元,预期2025年将达到3715亿元,年复合增长率为14.4%。

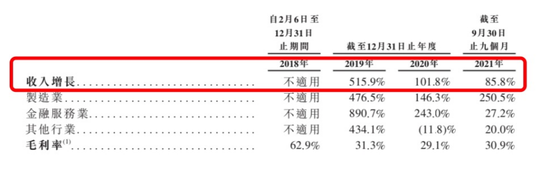

因此,无论从哪个市场维度来看,往前都是一片蓝海。也正式在快速增长的市场带动下,创新奇智的营收在过去几年实现了翻倍的增长。

从2018年到2021年前三季度的收入分别为0.37亿元、2.29亿元、4.62亿元、5.53亿元。但增长速度除了制造业之外,包含总收入增长在内均呈现放缓之势。

图/招股书

图/招股书身处细分市场龙头,但市场分散、竞争激烈

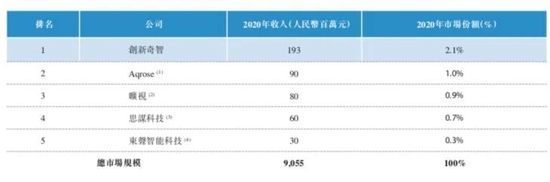

据招股书中描述的竞争格局显示,截至2020年12月31日,创新奇智在中国企业级人工智能解決方案市场AI技术驱动型解决方案提供商当中按收入排名第三,而排名第一的是商汤科技。

图/招股书

图/招股书而在中国制造业人工智能解決方案市场AI技术驱动型解决方案提供商当中,按收入计位列榜首。

图/招股书

图/招股书若纯看排名,创新奇智确实处于细分领域的龙头地位,但从具体的市场份额来看,无论是商汤科技的1%还是创新奇智的2.1%,均未与其他公司拉开差距,市场格局较为分散。

在AI细分领域没规模优势意味着,数据规模、类型都将受到限制,进而导致算法训练不够。

而造成市场分散的主要原因在于AI市场激烈竞争的大环境,在创新奇智所处的赛道,不仅有AI四小龙,还有类似于华为、BAT等重量级的巨头,此外,还有来自海康威视、大华股份、科大讯飞等细分市场的巨头,可谓四面楚歌。

而另外一个原因则涉及到下面将要提到的公司参与市场的方式问题。

业绩依赖于系统集成商,上下游议价能力不足

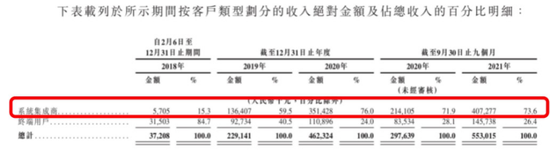

创新奇智在招股书中引用弗若斯特沙利文的资料表述,终端用户聘用系统集成商来实施其项目乃属行业常规,系统集成商会向我们这样的公司采购硬件及软件解决方案并以统一的标准为终端用户实施集成解决方案。

据招股书数据显示,创新奇智向系统集成商进行销售的收入从2018年到2021年前三季度分别为0.05亿元、1.36亿元、3.51亿元、4.07亿元,占各期间总收入的15.3%、59.5% 、76.0%及73.6%。

图/招股书

图/招股书实际上,创新奇智是作为系统集成商的分包商参与市场,主要业绩很大程度上也依赖于系统集成商。而AI行业激烈的竞争状况与系统集成商形成了N对1的格局,AI技术的同质化将导致很容易被其他公司所替代。

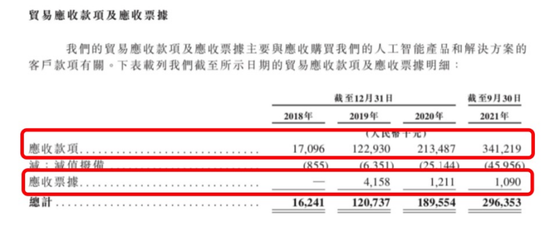

这一点从应收款项的情况便能看出端倪。从应收款项的明细中可以看到,质量较高的应收票据占比极低,主要为应收账款。

图/招股书

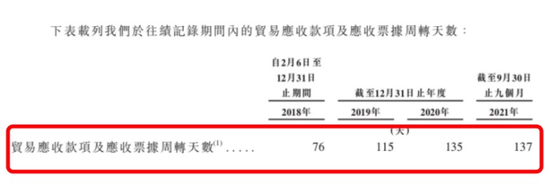

图/招股书此外,应收款项周转天数持续上涨,从76天增长到137天。应收款项周转天数的增长,意味着资金被下游公司占用的时间变长,这是公司在上下游议价能力弱的一种表现。

图/招股书

图/招股书下游的系统集成商拥有更多的主导权,也就有了更多的选择权,这可能也是AI市场格局较为分散的另一个原因。

而对于AI公司来说,将面临来自同样担任系统集成商的其他分包商的潜在竞争。如果公司在产业链中的竞争力不足,那么这种依赖系统集成商的市场参与方式会让公司的营收具有不稳定性。

客户不稳定、增长乏力

在客户方面,创新奇智也有着AI行业的通病:收入集中度高、不稳定、增长慢。

2018年、2019年、2020年及截至2021年9月30日止九个月,创新奇智来自五大客戶的收入分別占总收入的 38.8%、29.3%、42.1%及44.3%。

而相比收入集中高更值得关注的是,前五大客户每年都不一样。客户的频繁变更会让公司的收入缺乏连续性,更像是一个项目制的公司。

虽然在招股书中强调服务客户总计达到了400位,但实际上这两年客户数分别是150个、157个,几乎没有增长。因此,收入的增长主要依靠客单价的提升来带动。

招股书显示,2020年,制造业和金融业的每名客户的平均收入同比分别增长了61.5%和209.1%。但这种增长方式显然是不可持续,增长瓶颈非常明显。

倘若创新奇智不能留住现有客户或者吸引新客户,那么收入增长的预期将大打折扣。

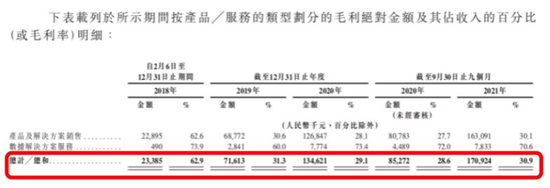

毛利率腰斩、盈利困难

创新奇智虽然在营收上实现了翻倍的增长,但毛利率却近乎腰斩,同行业垫底。

图/招股书

图/招股书从招股书给出的毛利率情况可以看出,毛利率从2018年的62.9%降低到了2021年的30.9%。

创新奇智提供的产品及服务包含了软件和硬件,通常情况下,软件的毛利率更高,容易标准化,后期维护成本低;而硬件通常为重资产,现金流不好,毛利率低,而且大多都是订单制,没有连续性。

从公司按服务划分的毛利率明细中也可以看出,纯数据解决方案服务的毛利率除了2019为60%,其他区间均高于70%。因此,可以断定创新奇智提供的产品和服务中,硬件占比很高。

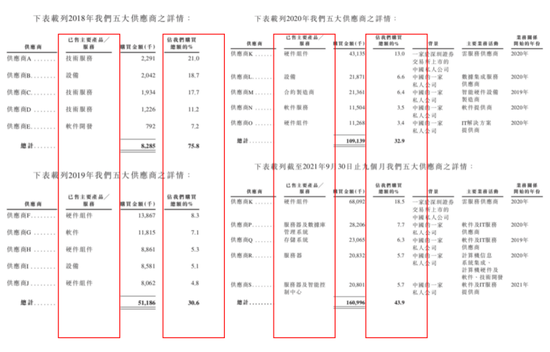

虽然,在招股书中并没有写明产品和服务的具体类型和比例,但采购数据似乎很好的印证了这一点。

在2018年的五大供应商详情中可以看到,设备的购买总额占比较低为24%左右,但从2019年开始,设备和硬件组件的购买总额占比开始大幅提升,均超过了购买总额的50%。这正好对应上了毛利率在2018年还是62.9%,到2019年便腰斩到30%左右。

图/招股书

图/招股书在公司提供的产品和服务类型这一点上,创新奇智与商汤等公司软件占比高,硬件占比低情形正好相反,并最终导致了远低于同行的毛利率。

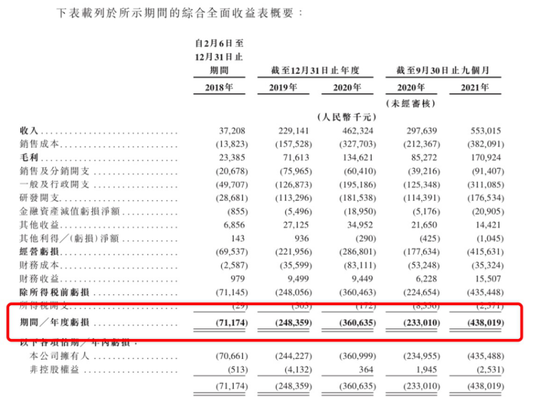

而毛利率低下将直接影响公司的盈利能力。招股书显示,创新奇智从2018年到截至2021年9月30日止的亏损分别为0.71亿元、2.48亿元、3.61亿元、4.38亿元。

图/招股书

图/招股书虽然亏损已经成为了行业共识,但盈利难仍是AI公司不得不面对的问题。

不管怎么说,创新奇智如今离上市只差临门一脚,有了商汤科技成功上市的前车之签,市场资金将不会再对AI公司的定价和前景感到焦虑。那么,创新奇智能再次受到资本的热捧吗?

还值得追吗?

创新奇智和刚上市不久的商汤科技同属AI赛道,那么可以对比一下。

创新奇智已于本月20日结束了新股申购,最终融资申购倍数为8.37倍,高于此前商汤科技5.18倍的融资申购倍数。虽然在募资额度上有差异,但也表明市场对于AI公司的热度还在。

基石投资者上,创新奇智只有寥寥两家,领投的是一家私募机构,据悉创新奇智是其第二只基石股,而另一个则是老股东软银,且两家基石加起来比例还不到20%。基石投资者数量与占比有时能在一定程度上反应该公司受机构追捧的热度。

从目前分散的市场格局来看,还没有出现具有绝对规模优势的竞争者,那么,现阶段比拼的仍是技术能力,也就是说,研发能力仍是目前AI公司的核心竞争力。

在研发投入上,从2018年到2021年前三季度,研发开支分别为0.28亿元、1.13亿元、1.81亿元及1.77亿元,占总营收比重分别为77%、49%、39%及32%。

而商汤、第四范式、依图、旷视研发费用占比都在60%以上,其中,商汤2020年研发占比71.2%。创新奇智在研发投入上显然并不算高,且研发费用比重正逐年下降。

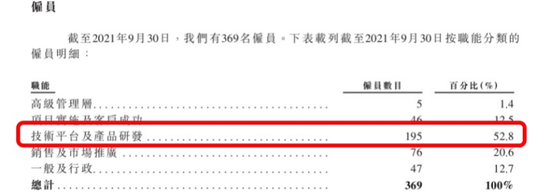

在研发配置方面,创新奇智研发人员数量占比约50%,与行业水平相当,但公司体量较小,目前只有约200人,而行业龙头商汤科技已超三千人。

图/招股书

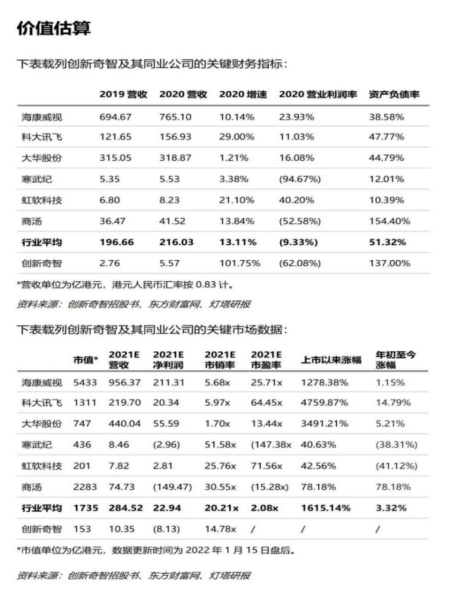

图/招股书从营收上来看,创新奇智不仅低于商汤科技,还远远低于行业平均水平,好在由于规模小,在营收增速长表现优秀。

目前150亿估值对比商汤2300亿左右的估值也着实不算贵,不及商汤的十分之一,但营收规模相差甚远、研发投入也有较大差距,何况商汤还有着国资的背景。

但正如前述提及的,商汤上市后的良好表现将使市场资金不再对AI公司的定价和前景感到焦虑,商汤带起来的热度势必也会给处于同一赛道的公司带来正面的影响。同时,创新奇智背后还有人工智能行业大佬李开复背书,也算是一大亮点。

此外,创新奇智一旦上市便会成为AI+制造业第一股,虽然市场份额分散,但抢在其他AI公司前上市仍会形成一定的头部优势。

写在最后

从2018年创新奇智成立到上市还不足4年时间,伴随着AI市场的快速增长,创新奇智也实现了营收的快速增长。

但很显然其商业模式还未定型,从卖软件与服务逐渐向卖硬件倾斜,这也直接导致了毛利率的大幅下滑。

同时,激烈的市场竞争加之分包的市场模式,使其在产业链中处于较为弱势的地位,业务缺乏连续性也给营收的增长埋下了隐患。

然而,这些似乎都没有影响到市场对于创新奇智的热度,不得不说,商汤的上市的确开了个好头。

虽然身处同一赛道,但仍有着诸多的不确定性。如果商汤能够延续目前良好的走势,创新奇智上市表现或许值得期待。

(声明:本文仅代表作者观点,不代表新浪网立场。)

作者简介