腾讯解盟:“半条命”计划6年终结?

play

play

欢迎关注“新浪科技”的微信订阅号:techsina

文/杨晓鹤 王琳

来源/Tech星球(ID:tech618)

“携流量以令诸侯”,腾讯曾经是互联网江湖的隐形盟主。

一直以来,腾讯坐拥微信和QQ两大社交利器,以及游戏、视频等内容源泉,成为互联网领域的流量之王。2015年腾讯做出改变,决心不再什么都自己做,而是要把“半条命”交给合作伙伴。

投资京东、美团、拼多多、滴滴、知乎、小红书、58同城、B站、快手、唯品会等公司,腾讯的投资成绩甚至比肩红杉、高瓴资本。但是在2021年,监管要求互联网“拆围墙”互联互通的大背景下,腾讯开始思考与这些合作伙伴的新型关系。

12月23日,腾讯宣布将所持有的约4.6亿股京东股份,作为中期股息派发给腾讯股东,以此大幅减持京东股票,腾讯持有京东股份占比将从17%降至2.3%,不再为第一大股东,腾讯总裁刘炽平也将卸任京东董事。

与此同时,腾讯退出了知乎上市主体公司的股东行列,知乎则回应是上市后标准操作,重要股东没有发生变化。

腾讯曾投资1200家公司,其中包括100多家上市公司,以“流量+投资”的形式与新兴公司及独角兽企业结成联盟。如今,腾讯开始淡化在这些小巨头企业中“大哥”和盟主的角色,腾讯的新战略是什么?

腾讯“半条命”计划走过6年

这次腾讯减持京东,或许是腾讯开始退出更多互联网企业的信号。

从2010年的3Q大战起步,腾讯开始思考企业的定位,到与各巨头厮杀激烈的2015年,腾讯最终决定做生态联盟。当时,马化腾在接受媒体采访时表示,“之前出于不信任的本能,所有的都自己去做,但现在我们的半条命都给了合作伙伴。”坊间提到的腾讯“半条命”计划由此而来。

在电商赛道,腾讯放弃拍拍网、易购等电商业务,投资了京东、拼多多、唯品会等几家独立公司,2020年三家的年交易额达到了4.3万亿元,达到了天猫+淘宝合计7.49万亿GMV的57%;在本地生活领域,美团和58同城在外卖、酒旅和上门服务领域占据绝对市场绝对优势;而在出行领域,滴滴日订单超过2000完单,稳坐网约车市场头把交椅。

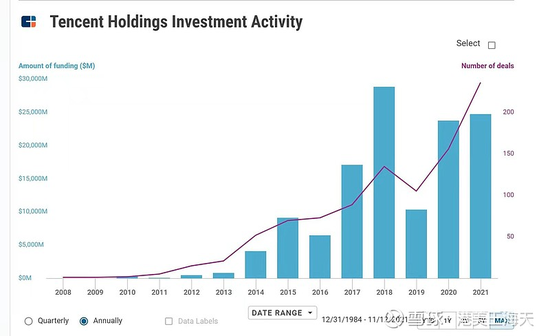

Tech星球根据公开报道及财报数据整理制图(注:数据截止2021年12月24日)

Tech星球根据公开报道及财报数据整理制图(注:数据截止2021年12月24日)在腾讯执行“半条命”的6年中,腾讯收获了巨大的影响力。这些最为成功的中概股,帮助腾讯在电商、短视频、本地生活、出行和居住等5个万亿赛道领域中,建立起稳固的城池。并且,马化腾也与刘强东、王兴、黄峥、宿华等互联网大佬联盟,2017年乌镇互联网大会期间的“东兴局”,更是囊括中国互联网企业半壁江山。

从财务回报的角度来看,腾讯的“半条命”战略也比较成功。根据IT桔子数据统计,如今腾讯已投资了约1200家公司,其中包括100多家上市公司。据行业分析师统计,腾讯为收购这些股份大概花费了800亿美元(约5200亿人民币),截至2020年底这些股权的价值已逾2800亿美元(约1.82万亿人民币)。

从财报中的投资收益看,2021年前三季度,腾讯的持有人应占盈利为1298亿元,投资公司的收益为688亿元,占比为53%。换句话说,腾讯的投资收益已经成为其过半的净利润来源。

腾讯的“半条命”计划,成为其稳定的“印钞机”。但如今腾讯却选择退出联盟,放弃这种躺赚模式。这并非收益最佳时的高点卖出,要知道当下中概股的行情并不算好。

背后的深层次原因在于,监管强化反垄断和防止资本无序扩张。在阿里、美团因为反垄断分别被罚182亿和34.42亿元之际,腾讯不得不做出选择。

这也意味着,互联网合纵连横、做大规模的时代结束。在“互通互联”的大背景下,“阿里系”和“腾讯系”标签将渐成历史。未来,腾讯系的流量池大概率不再会根据合作关系进行选择性开放,非投资企业也可接入。腾讯或许会成为新的竞价平台,阿里的微信小程序也可以通过买量获得更多交易机会。

从“交朋友”到“做生意”,腾讯的战略或许正在发生重大转变。

“半条命”的收获与遗憾

对于腾讯来说,回看“半条命”计划执行的6年中,也颇多看点。

腾讯不仅投资出了另一个市值2万亿的“腾讯”,相关企业也在其中获得成长。京东在腾讯投资的8年中,GMV增超10倍;拼多多在腾讯流量的灌溉下成长,截至2021年9月30日年度活跃买家数达到 8.673 亿;美团则在与阿里本地生活的竞争中占据上风。

更重要的是,在投资企业成长之外,腾讯也为自身的生态业务,赢得了发展窗口期。

从腾讯财报中预估,2021年微信小程序的年交易额应该已超2万亿(2019年公布为8000亿,2020年公布增长超一倍),这其中包括小程序电商、本地生活服务、以及知识付费等诸多领域。在天花板更高的电商领域,不止第三方的小程序电商,属于腾讯的视频号直播带货生态也正在建立。

根据行业预测,腾讯视频号的月活用户数据应该已超过3亿,与快手处于同一水平。对比快手直播带货全年6500亿元GMV的目标,视频号也有机会做到同一水平。

当然,腾讯在投资过程中也有遗憾,有些遗憾今天看来也是幸运。

首先是投行思维,是否让腾讯失去了产品创新能力,继而导致腾讯在短视频等赛道失准,让快速崛起的抖音、快手蚕食腾讯的用户时长,在市场上一直存在争论。

而从更具体的结果看,主要没能继续效仿TME(腾讯音乐娱乐集团)和阅文集团的操作思路,腾讯也错失两大行业的整合机会。

第一个是在涉及到腾讯游戏主业的直播领域,腾讯斥资超10亿美元,分别成为斗鱼和虎牙的大股东。本来在2020年10月,虎牙与斗鱼宣布双方已签订“合并协议与计划”,计划外加腾讯的企鹅直播,三合一成立新公司,腾讯占合并后新集团的67.5%股份。但在2021年7月,这份合并案触发反垄断条款,最终未能成行。

与此同时,据媒体报道,腾讯曾计划收购爱奇艺,并拆分自己的腾讯视频,将二者打包在港股上市,打造长视频领域的TME,有助于解决“优爱腾”分开竞争,长视频赛道亏损严重的局面。这份投资还未进入到具体实施阶段,就悄然停止。

这两件投资整合案倘若成功,腾讯将收获2家行业巨头上市公司,却也会直接面临反垄断调查。所以不成行未免不是坏事。

而且,投资6年后,腾讯也许渐渐意识到,联盟形式并不稳固。

不仅拼多多正在逐渐推进从小程序到App的独立,其他投资企业也试图断开与腾讯的业务链接。腾讯投资也有推广自己支付和云计算等业务的意图,但如今,京东在购物环节主推包含“白条”业务的京东支付,美团则推动美团月付成为外卖等交易的重要结算方式。

互联网江湖结盟瓦解?

依靠“连接一切”的思路,腾讯建立了一张四通八达的信息高速公路,这条高速公路链接了人与人、人与信息、人与商品、人与服务等等,而其中最基础也是最核心的便是人与人的连接。

这也是腾讯最大的优势。过去,依靠流量与资本优势,腾讯建立了一个巨大的投资联盟。

如今在“互通互连”的大背景下,投资主动拆分了这个投资联盟,行业纷纷猜测,腾讯下一个减持/退出股份的小巨头会是谁?拼多多、滴滴还是美团?但有一点需要指出的是,腾讯退出并不意味着不投,从数据看,腾讯2021年前三季度投资数量已超2020年全年,投资数量还在持续增多。

当然,很难想象腾讯会再做整合行业巨无霸似的投资合并案。不再施展“财技”和依赖流量红利,腾讯接下来的发展策略更值得关注。

连接、内容和产业互联网,是马化腾提出的腾讯新战略。

数字内容依然是腾讯的根本之一。腾讯视频目前稳坐国内长视频网站头把交椅,阅文集团是国内用户量最大的网文阅读平台,而QQ音乐无论从用户数量、盈利能力来看都远超网易云音乐。

只是现在在内容领域,腾讯有新的也是最大的对手字节跳动。用户每天在抖音上花费的时间高达90分钟,字节旗下番茄小说的用户增长神速。而网易云音乐虽然在用户数量上比不上QQ音乐,但是网易云音乐的月活用户数量则一直保持着高速增长,2020年网易云音乐月活用户数量增长幅度达到23%。

在内容的战场上,无论字节还是网易都是不容小觑的对手。这意味着这势必是一场长期战争。在这场战争中,腾讯需要继续发挥并夯实其优势。

此前的“930”变革中,刘炽平指出,在互联网上半场,腾讯的使命是做好连接;而在下半场,腾讯的使命是成为各行各业最贴身的数字化助手。腾讯希望通过这样的方式继续做好连接。

所有人都认为,腾讯开始赚更难的钱,这需要长期科技投入。

刚刚发布的腾讯Q3财报显示,在科研投入方面,三季度腾讯研发产生的开支达到137.3亿元,创出今年单季度新高。今年腾讯前三个季度累计研发投入达到378.59亿元,同比大增36%。

Q3财报显示,金融科技和企业服务板块总营收433亿元,同比增长30%。腾讯的收入重心不再局限于游戏等虚拟产品带来的增值服务项,更主动延伸到为实体产业创造价值,实现利润的“脱虚向实”转变。

在投资上,硬科技成了腾讯的新方向。据Tech星球不完全统计,自2020年初至今,腾讯投资了超过百家科技企业,涉及云服务、人工智能、大数据、集成电路、医疗健康、自动驾驶、金融科技、区块链、生物技术和制药、智能制造等多个领域。

和当初投资互联网企业不同的是,腾讯对科技企业的投资越来越以早期为主。比如,从2018年至今,腾讯连续4轮投资燧原科技。腾讯也参投了摩尔线程的20亿元A轮融资。燧原科技和摩尔线程都是“硬科技”领域的创新代表企业。

在强化反垄断和防止资本无序扩张的大背景下,曾经被认为是国内互联网超级巨头的阿里和腾讯都在不断减持相关生态企业。今年9月,阿里以亏损近20亿元的代价,全部转让了持有的芒果超媒股份。

某种意义上来讲,减持京东既符合腾讯对未来的发展计划,也是反垄断背景下的必须举措。腾讯减持或退出的生态伙伴,京东是第一个,但不会是最后一个。

作者简介