博世老板“跳楼”、蔚来理想哭惨:汽车缺芯的真相到底是什么?

play

play

欢迎关注“新浪科技”的微信订阅号:techsina

文/张嘉豪

来源:真探AlphaSeeker(ID:deep_insights)

8月,一群车企老总蹲到了上海博世中国总部等着要芯片。

此时马来西亚正遭遇一轮形势严峻的疫情反扑,作为全球半导体产品第七大出口国、封测重地,马来西亚的疫情直接波及了意法半导体、英飞凌、博世等芯片厂商,部分工厂的生产线不得不中断生产。

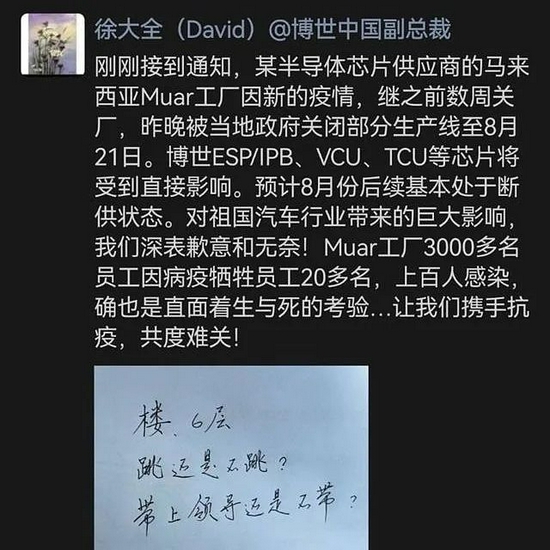

得知博世马来西亚Muar工厂需要关闭部分生产线至8月下旬的消息后,博世中国副总裁徐大全甚至被逼到思考起“楼,6层,跳还是不跳”。

一方要芯片、一方给不出,汽车芯片供应链又一次陷入了多方拉扯与挣扎中。用东风汽车集团董事长竺延风的话来说,徐大全要“跳楼”了,有的车企在背后推他往下跳,有的车企在楼下要接住他。

博世中国徐大全朋友圈 图源网络

博世中国徐大全朋友圈 图源网络等不来芯片,车企们不得不调整整车出货量。本月,本田、丰田宣布10月份将迎来产量不同程度的下降,戴姆勒也表示,该公司卡车业务的关键芯片供应在最近几周进一步吃紧。此前,通用、福特等多家工厂都因为“缺芯”而停产。

传统车企日子不好过,新势力们也纷纷开始哭惨:

7月、8月蔚来交付量掉队,背后原因之一正是马来西亚及南京疫情带来的零部件供应短缺;

9月20日,理想汽车发布公告称,因马来西亚的新冠大流行,公司下调2021年Q3交付量预期;

特斯拉也多次就“缺芯”问题发声,表示将“提前付款给供应商,以确保关键材料的供应”。

去年底至今,芯片短缺、车企停产的风波一轮又一轮地上演。事实证明,此前大量从业者、分析师们所给出的“缺芯将在今年Q1、Q2”缓解的预测都过于乐观了,“抽芯断供供更苦”的局面还在继续,并且不见好转。

为什么还在缺?到底有多缺?穿破汽车“缺芯”迷雾,从芯片原厂到主机厂这条长而复杂的供应链中,我们寻找到一些真相与反思。

三个真相

在与汽车芯片产业链企业交流后,「深响&真探」总结了目前汽车行业缺芯的三个真实情况。

首先是“缺芯”的严峻程度,整体上看,汽车缺芯状况相较于今年年初并没有出现好转。

但拆解到不同的部件上看,根据电子产业供应链与制造平台硬之城的供应链负责人王小建所提供的信息,上半年比较短缺的通用器件如阻容等,在下半年有所缓解,价格已基本上回到之前的水平。但是一部分功率器件以及之前来不及生产的比较偏的门类,估计还要半年到一年的时间来调整产能。

“缺芯”二字笼罩了汽车行业近一年的时间,但其实不同阶段缺的器件并不相同。具体来看,缺芯潮中MCU(车辆微控制单元)始终处于短缺的状态,而此外模拟器件、功率器件、SoC基板等产品轮番出现短缺的现象。

产品的轮番短缺,就造成了“缺芯潮”中车企所能获得的芯片不成套。

从传感器到MCU,再到功率、存储和互联器件,一辆汽车生产过程中需要大量的芯片。而其中,像MCU、功率器件这样关键部件的短缺,将直接造成整车无法下线,因此这种“不成套”短缺的情况给供应链持续地带来不小的挑战。

正如芯驰科技董事长张强谈到的那样,现在车企的心态是“缺的买不着,不缺的芯片由于有一个生产计划在那里,(车企)也不敢不买,因为怕以后没有。”但是,囤积更多并不缺的芯片,并不能缓解“不成套”带来的整车无法下线问题,反而一定程度上加剧了车企的资金与供应链管理压力。

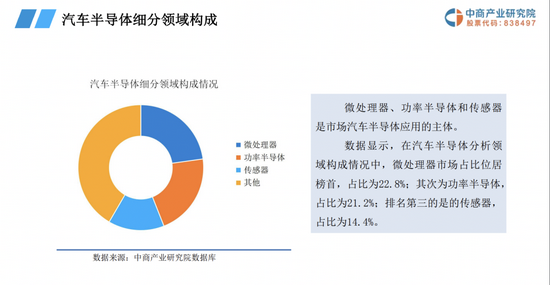

数据来源:中商产业研究院

数据来源:中商产业研究院芯片的紧缺传导到交易层面,芯片价格的上涨仍然是行业的主旋律。

此前,台积电将晶圆价格上调10%到20%,疫情导致的物流成本及生产运营成本上涨,使得不少芯片原厂发出新一轮涨价函。联发科、瑞昱、联咏、祥硕、信骅等已确定第4季、2022年第1季都将启动涨价。除此之外,ST(意法半导体)、赛灵思、Molex(莫仕)、安森美、TI、博通与英特尔也都陆续调涨芯片报价。

有套利空间的地方,就会滋生一些乱象。去年底开始,还有不少商家“囤积居奇”,将芯片价格炒作至几倍到几十倍不等,以至于国家市场监管总局开始直接出手整顿乱象。8月3日,针对汽车芯片市场哄抬炒作、价格高企等突出问题,已对涉嫌哄抬价格的汽车芯片经销企业立案调查。

芯片价格上涨所带来的更大成本,在经过Tier 1和主机厂自己消化后,依旧传达到了汽车销售端,造成了汽车价格的上涨。美国汽车大数据服务商Cox Automotive最新数据显示,美国新车均价已经达到4.2万美元,二手车均价也已飙升到约2.5万美元;德国大众和奥迪的日本法人分别宣布,在日本销售的大部分新车将从10月1日起涨价。

一向以“价格屠夫”形象示人的特斯拉,也选择用涨价对抗零部件成本上升的压力,仅看中国市场,特斯拉在8、9月就先后提高了Model S长续航版、Model X长续航版以及Model Y Performance高性能版车型的售价。根据特斯拉财报,Q2其单车平均售价出现了自2020年以来首次上升,除Model Y销售占比增大外,这也有供应链压力下主动上调单车价格的原因。

一枚小小的芯片,经过产业链的传导后掀起了远超预期的风暴。国家统计局《8月份社会消费品零售总额主要数据》显示,8月份社零总额34395亿元,同比增长2.5%。除汽车以外社零总额(31115亿元)增长3.6%。作为支柱产业的汽车,8月对社零总额非但谈不上什么贡献,倒是拖累社零增速,使其减少了1.1个百分点。

天灾?人祸?

自汽车缺芯危机开始发酵,产业端、分析师、媒体都在进行对原因的追溯:疫情下芯片厂商错估了汽车市场的需求,消费级芯片用量的上涨挤占了部分汽车芯片的原材料,汽车芯片产能爬坡需要更长的时间。

在上半年对汽车缺芯危机的探讨中,多数归结于疫情放大了车芯供给和需求之间的差距,叠加上火灾、罢工导致的意外停工,使得供需关系阶段性失衡。

但已经大半年时间过去,需要进一步追问的是,在供给量存在明显不足、在火爆的汽车市场已向芯片厂商提出明确需求的情况下,在“缺芯”的产业原因已得到厘清的情况下,汽车芯片产能为什么仍然有如此大的缺口?为什么芯片短缺的危机不见缓解?

在与车芯产业链从业者交流的过程中,都提到了供需之间的一个“潜规则”:一个主机厂要购买100片芯片,为了保障自己最后能拿到足够的芯片,会拿着订单去找5家代理商;而代理商为了满足客户需求,又会加量到芯片原厂。这样一来,主机厂100片的订单最后到达芯片原厂时,供需之间将会存在几倍甚至十几倍的差距。

因此,芯片厂商接到订单,按需求扩产,却有可能陷入芯片过剩、无人买单的窘境。

面对这样不准确的需求信息,一些芯片厂家不敢扩产,就又会造成持续的紧缺和延续;如果芯片厂家按照这样的需求错位差来进行生产,产品卖不掉,芯片厂商就会立马减产,造成缺芯震荡出现。同时,还有人为了套利而进行囤货,使得信息更加复杂。

因此,供应链中间环节的太过复杂,上下游企业之间的信息不够透明,是导致芯片原厂不敢大幅扩产、供需之间始终存在错位的原因之一。

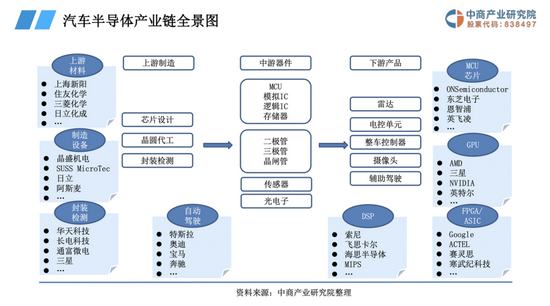

复杂的汽车半导体产业链 数据来源:中商产业研究院

复杂的汽车半导体产业链 数据来源:中商产业研究院屋漏偏逢连夜雨,底层因素造成的重重困难之外,这半年来接踵而至的暴雪、地震、火灾、疫情、停电又给芯片厂商的伤口上撒了一把盐。

自然灾害防不胜防,设在德州的三星、NXP、英飞凌的工厂以及日本东北地区的全球前两大硅晶Wafer厂信越、SUMCO和日本瑞萨的厂房都因暴雪和地震而遭到关停。

意外事故突然袭击,日本瑞萨的一间12英寸芯片工厂在3月份突发大火,火灾共损坏11台设备,占所有半导体生产设备的2%,产线至少需要一个月来重新恢复。约半个月前的9月13日,德国的半导体重镇德累斯顿95%的区域受将近2个小时的停电困扰,波及格芯、英飞凌、博世等全球芯片代工巨头所设立的工厂,主要生产的正是车用芯片。

还有疫情的持续反复,拥有超过50家半导体厂家的马来西亚成为了最大受害者,英特尔、英飞凌、意法半导体、恩智浦、德州仪器、安森美、SK等国际半导体巨头都面临着停产停工的困境。而其中英飞凌和SK遭遇停产的工厂所生产的正是缺芯潮以来最为紧缺MCU器件。

德州暴雪 图片来源:俄罗斯卫星通讯社

德州暴雪 图片来源:俄罗斯卫星通讯社种种意外因素作用并加剧了缺芯的危机,这其中有着一定的巧合性,比如英飞凌和SK因马来西亚疫情而停产的恰好是MCU器件,相比起模拟芯片,MCU涉及的工序更加复杂、恢复生产所需要的周期更长,MCU紧缺在产业端造成的后果会更加持久与严重。

疫情爆发以来,各种突发的、意外的天灾与人祸,频繁拨弄着人们越发敏感的神经,制造业、贸易物流甚至金融等各行各业都受到了不小的影响。但在这其中,“缺芯”成为最受关注、最为持久的危机之一,这其中也存在着难以回避的必然性。

这背后的原因在于,对芯片行业来说,种种天灾人祸对产能的影响是具有延续性的。

比如2月份瑞萨的火灾,尽管大火很快就被扑灭,但由于芯片生产需要标准极其严苛的洁净空间,而火灾造成了大量的烟尘,恢复到相应的生产标准需要很长一段时间。

还需要指出的一点是,哪怕只是经历了短暂的停电、停产,在设备重启后,厂家都需要先用试验芯片测试设备的稳定性,然后小批量生产芯片再测试一遍。而如果产线整体停机,就需要对产线上的每台设备都做测试,这将是一个耗费巨大人力物力的工程,因而芯片厂商宁可人工三班倒也不愿意停产线。并且,设备每关停一次,都会产生损耗,导致寿命的缩短。

一般情况下,半导体制造与封测企业的产线长年处于连续运转的状态,设备一年只停一次用来检修维护。因此,疫情、地震、停电等种种因素所导致的短暂停厂所产生的影响,相比起别的行业,在芯片制造上被进一步放大。

这也就可以理解为何在近一年时间里,偏偏是芯片行业始终乌云笼罩。

审视与反思

供需周期的不匹配、供应链上下游间信息的不透明、抗风险与恢复能力的天然欠缺,这三个问题在当下不断后延着本轮缺芯潮。不过,经历痛苦的同时,这也是一次吸取教训、审视自身的机会。

经历了追问与反思后,目前车芯上下游企业之间的关系正在发生变化,为了缓解信息差,主机厂和芯片原厂直接对接成为了一个趋势。

一方面,随着整车电子电气架构的变革,主机厂越来越愿意拉近与芯片原厂的联系,增强对上游的把控。“四化”趋势下,一辆汽车内部不同的域之间联系愈发紧密,这就要求牵头设计整车架构的的车企,从一开始就与芯片设计商和供应商进行沟通交流,而不再像从前那样仅仅把不同域的订单交给不同厂家来生产。

另一方面,芯片原厂正在更积极地向主机厂靠拢。张强告诉「深响&真探」:“现在很多车厂和芯片公司之间都是直接沟通,直接了解需求和供应情况,这样会大大缩短信息流的路径,更加准确地传递信息,最后降低缺芯的影响。”王小建也谈到,今年芯片原厂做了很多“挤水分”的工作,找准真正的需求。

为了缓解信息差,供应链中还出现了像硬之城这样的数字化平台,将上下游企业之间的数据更公开透明地收集和分享。

除了在关系层面寻求变化之外,无论是主机厂还是芯片原厂也都开始更努力进行自身的风险控制。

为了规避风险,主机厂们更倾向于把鸡蛋放在不同篮子里。“现在终端客户一般会考虑多个方案,做多手准备。我们有一些需要MCU的客户会同时有四五个方案,不像之前只有唯一一个方案。”硬之城供应链负责人王小建谈到。

芯片厂商从此次缺芯危机中更应该习得长远筹谋的能力。短期如何保障最低量的订购,中期如何设计方案、做到与客户计划的同步,长期如何跟上社会与产业发展的需要,种种问题都值得被反复思考。

如果危机能带来有益的反思,能倒逼能力的进化,那么“缺芯”打开的就是一扇对产业链、对各方玩家的机会之门。目前,车芯处于短缺状态的同时,这条赛道的拥挤程度已经加剧。

除了汽车芯片厂商,消费芯片厂商和车企也都想要加入汽车芯片的市场。9月7日的慕尼黑车展上,英特尔CEO宣布将推出代工服务加速器计划,帮助汽车芯片设计公司加速过渡到先进制程工艺。尽管车规级芯片在安全性方面的标准较消费芯片严苛的多,一颗芯片出问题时往往整批芯片要被销毁,但是英特尔这样的芯片巨头本身的实力摆在那里,无疑将会搅动车芯市场的格局。

而除了传统元器件之外,随着汽车智能化趋势愈发明显,车企也已经在AI芯片这条赛道上开启了卡位战。刚推出了算力惊人的AI芯片Dojo的特斯拉,“造芯”野心越来越大的比亚迪、推出了首颗自研芯片“凌芯 01”的新势力零跑以及北汽、吉利等国内传统车企都已展开了自己的布局。

而至于国产替代的问题,尽管中国汽车芯片行业还有较长的路要走,但独特的发展背景也带来了相应的可能性。中国在汽车的电气化和智能网联化方面起步很早,在需求洞察以及定义这一块没有太多外国的经验可借鉴,这就意味着从芯片原厂到主机厂,整个行业要率先对下一代的定义。

这是一种挑战,但更是难得的机遇。

一些高算力芯片的供应商也已经借此机会开始为主机厂提供软硬件结合的解决方案,而不只是被动接受主机厂订单然后出货这么简单。资本方面也对此看好,7月,芯驰科技刚刚获得了10亿人民币的B轮融资,主要用于更先进芯片制程的研发;2021年至今,地平线已经获得了6轮融资,估值高达50亿美元。

而无论是国产芯片创业企业、想要自研芯片的车企、还是想要跨界入场的消费芯片巨头,他们面临的都将是一场硬仗。

地平线在与「深响&真探」的交流中曾提到,智能汽车的芯片,从概念设计、项目启动开始,到最终整车交付给消费者挣第一分钱,通常要五年时间。且从技术壁垒上看,因为汽车关乎乘客的生命安全,所以汽车芯片对可靠性、可验证性、整个系统的安全性有着非常高的要求,这与手机等消费类芯片有着明显不同。

“缺芯”还在继续,前路也依旧充满了不确定性。但在不确定中反思过去、寻找机会,随着芯片厂商产能的爬坡,随着供应链的潜在问题被发现并被逐步改变,随着汽车大市场的整体向好,春天终会到来,我们不必悲观。

作者简介

资本侦探

作者文章

推荐阅读