我并非看空B站,只是觉得它做不到4亿用户

play

play

欢迎关注“新浪科技”的微信订阅号:techsina

文/郭丹纯 汪慧敏

来源:表外表里(ID:excel-ers)

“文章里面对潜在用户的估算还行,但是就觉得缺了点什么。”表外表里《争议中的B站,摸到了天花板》一文发表后,有雪球用户如此留言道。

而梳理更多类似的反馈之后,我们姑且将其理解为:大家认同文章中对B站2023年实现4亿MAU指引预期的怀疑态度,但缺乏详细论证的测算空间和数据,让大家对客观、准确性存疑。

为了弥补这种遗(zhi)憾(yi),本文将通过对B站用户增长阶段、用户增长空间进行详细测算,来弄清楚现有战略布局下,B站能否兑现MAU增长预期。

2.37亿MAU,B站仍需主动拉新

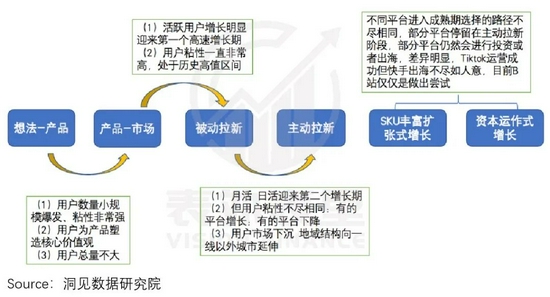

此前,表外表里通过对文字、视频、图片等一系列互联网内容平台的复盘研究,发现了一条共性规律,那就是内容社区扩张可概括为四个阶段:

·初始阶段:产品由想法转变为项目落地,并受到市场认可。

·被动拉新阶段:借助口碑传播或者轻度运营,平台实现被动增长,带来原始用户积累。

·主动拉新阶段:平台规模初现,推出较强度的运营策略,主动谋求大规模用户增长。

·成熟阶段:主要有两种增长路径,一种是停留在主动拉新阶段,通过内容SKU扩充继续向目标用户群体渗透;另一种是进行投资或出海,直接与竞争对手争夺用户。

比如,进入成熟期,已完整走过全过程的快手,其在被动拉新阶段,因对下沉市场用户表达需求的精准把控,在几乎没有市场投放之下,凭借低制作门槛和独特社区氛围,2013-2016年原始用户MAU达到1.1亿,规模可观。

2017年后,面对抖音的竞争,快手改变自然增长策略,大量招兵买马、扩充团队,主动拉新。例如,推出极速版“烧钱”进一步下沉,追求用户增长。

而在短视频赛道拉新空间趋于饱和之后,快手选择投资出海和内容SKU扩充两手抓。但出海业务进展不利——负责海外业务的首席增长官一职持续动荡,快手现阶段更侧重于内容SKU补足,例如对游戏、二次元等细分领域的开辟和完善。

(备注:海外YouTube的存在,基本意味着B站不太可能选择出海扩张战略)

回到B站,其也是类似的用户扩张轨迹。

2009-2014年,聚焦动漫番剧等二次元领域的特色定位,让B站积累了大批高粘性的原始用户。据2021Q2财报披露,十年前注册B站的用户,仍有50%的留存。

随后陈睿加入B站仍保持被动增长,直至B站上市才积极运营,进入主动拉新阶段。通过活动运营,以及2018年后的品牌破圈等方式(对此的详细报道已有很多,此处不再赘述),用户规模在2021Q2达到2.37亿。

再结合管理层给出的2023年达到4亿MAU的指引,可知B站目前仍处于主动拉新阶段。

而要兑现接下来的主动拉新增长目标,需先弄清楚平台的用户画像以及扩张空间是怎样的。

1.63亿的增长空间,从哪拉升?

闲话少叙,上干货。

据B站2021Q2电话会议:平台86%的用户是35岁以下,也就是Z+世代。同时QM数据显示,B站用户在一二线城市占比为47.5%,下沉市场占比为52.5%。

备注:数据截止至2021年5月,“一二线城市”包括一线城市、新一线城市、二线城市;“下沉市场”指非一二线城市。

由此,根据B站现有的2.37亿MAU规模,我们计算(如下图)可知,B站Z+世代用户和非Z+世代用户(文中所有非Z+世代用户都不包括10岁以下用户),在不同层级市场的具体分布数据为:

·B站Z+世代用户:在一二线城市的规模为0.97亿,在下沉市场的规模为1.07亿。

·B站非Z+世代用户:在一二线城市的规模为1600万,在下沉市场的规模为1700万。

备注:计算公式=不同年龄分布占比*B站用户数*不同城市分布占比。

那么,Z+世代用户、非Z+世代用户,接下来的扩张空间如何呢?

我们假设Z+世代人群(10~35岁)的互联网渗透率,和10~40岁人群类似,根据以下测算方式:

Z+世代占总网民比率

=Z+世代网民数量/网民总数

=(Z+网民渗透率*人口总数)/网民总数

≈[(10-40岁网民人数/10-40岁人口数量)*人口总数/网民总数]

计算得出:

·Z+世代网民:在一二线城市的规模为1.62亿,在下沉市场的规模为2.62亿。

·非Z+世代网民:在一二线城市的规模为2.12亿,在下沉市场的规模为3.43亿。

由此数据,可推导得知目前B站Z+世代用户的网民渗透率为:一二线城市59.6%,下沉市场40.8%;非Z+世代用户的网民渗透率为:一二线城市7.4%,下沉市场5.1%。

结合上面的分析,我们合理假设B站Z+世代未来在一二线城市以及下沉市场的渗透率区间(如下图),发现在当前2.37亿用户的基础上,B站Z+世代用户的增长规模,在渗透率天花板设定下,也难以让B站达到4亿用户。

备注:据美国皮尤研究中心2021年调查报告,Youtube30岁以下用户里渗透率达95%。基于此,结合国内互联网渗透率不及美国的现状,以及下沉市场用户,相比一二线用户对B站喜好偏低,我们将B站在一二线Z+世代及下沉Z+世代人群的渗透率天花板合理假设为90%、80%。

若要兑现目标指引,无论如何都需要增长非Z+世代用户。

那么,B站现有的战略与布局,能否兑现这两种用户画像空间的拉新增长呢?

测算结论风险提示:

(1)测算依据第三方数据,可能存在误差:测算多来自Questmobile、天风证券研报等外部平台,可能因统计范围、统计时间问题导致数据存在误差,从而导致测算结论不准确。

(2)测算假设具有一定的主观性,可能存在误差:2021年当前的人口结构与2019年末(2020年初)或存在差异;Z世代网民渗透率与10岁~40岁网民渗透率或存在差异;假设不同层级的城市不同年龄用户均匀分布,实际情况或并非如此。

按当前牌面,能否打出4亿月活?

在《争议中的B站,摸到了天花板》一文中,我们从竞争的角度分析认为,在Z+世代用户下沉市场增长,以及非Z+世代用户破圈上,B站直接的拉新增长(活动、红包大战等)难度颇大。

那么,按上述内容平台的扩张规律,B站接下来的主动拉新,要侧重“通过内容SKU扩充,向目标用户群体渗透”增长模式。

就目前的布局来看,在核心的PUGV内容上,B站一直在进行内容数量丰富度上的突破。在动漫、游戏等之外,不断拓展新的内容分区,以满足更多破圈用户的需求。

在OGV内容上,继去年大肆购买版权,并大踏步进入自制(剧集、综艺)领域后。今年继续在国漫、纪录片、综艺和影视剧等项目深度投入。截止目前恋综《90婚介所》已开播,音综《我的音乐你听吗》也已上线。

但需要注意的是,今年以来无论是PUGV,还是OGV内容上的投资扩展始终围绕的仍是年轻人,也就是Z+世代的喜好。

据2021Q1电话会议:我们还会进一步地去拓展情感类,比如说动物品类、健身健康品类等。因为这些也都是年轻人群感兴趣的内容,所以今年我们会很重视地去做这一块。

相比之下,非Z+世代用户,比较喜欢的军事、广场舞、新闻资讯等内容,总体上的布局拓展是空白的。

这样的内容布局侧重,于Z+世代的拉新增长有着积极的作用,但非Z+世代用户5300万的拉新指标,短期内难以落地。

不过,在兑现用户增长方面准备不足的时候,B站今年却在商业化变现准备方面,花了不少力气,这主要体现在投资战略的调整上。

据统计,今年截止9月20日,B站共投资37家公司,超过去年的投资总和。在这一轮投资扩张中,在动漫、游戏等常规投资赛道之外,新增了电子商务、本地生活等新消费领域,以及汽车交通、电子电信领域的大笔投资。

就新消费领域来说,今年B站总计投资了六家公司。这六家公司的共同特点是:品牌年轻且目标客户以年轻人为主。

这些投资并不能带来平台内容填充,因此对用户增长作用不大,但对B站目前直播、电商业务的未来商业化发展却大有裨益。

据2021Q1电话会议:我们对其他领域的投资,都是为业务服务,都是出于战略目的,都是为了和战略或者业务做这种协同。

在汽车交通领域的投资,也有着类似的考量。

据2021Q2电话会议:对汽车和新消费领域的投资,是对游戏、数码等原有广告业务优势品类进行的拓展,是为了下半年以及未来几年商业变现效率和广告收入所作的基础建设。

考虑到投资预算有定额,在侧重辅助商业化发展的赛道投得多,那么在其他可扩充内容,拉动用户增长的赛道,比如游戏、文娱内容等,会相应被压缩。

如此来看,目前的内容SKU扩充布局和投资战略,对Z+世代用户的拉升虽有积极作用,但具体效果并不明朗,需要追踪验证;对Z+世代以上用户群体的拓展,都缺乏针对性动作,难言增长。

基于此,按照B站当前主张的战略布局,要实现四亿MAU的目标,是小概率事件。

小结

按照内容社区平台的扩张规律,B站目前的用户扩张处于主动拉新的中后期。

若要达成4亿的MAU规模,根据我们的假设测算,在当前2.37亿用户的基础上,单靠B站Z+世代用户的增长空间难以达成,需要向非Z+世代用户延伸。

而B站当前的牌面布局,内容SKU扩充方面,对非Z+世代用户,几乎没有扩展意图;投资战略上,侧重商业化发展的投资大幅增加,压缩可拉动用户增长的投资份额。

如果延续这一打法,B站如何能兑现得了4亿MAU增长预期呢。

作者简介