透视华为智能汽车战略:这条生命线正面临哪些“结点”?

play

play

欢迎关注“新浪科技”的微信订阅号:techsina

来源:锦缎(ID:jinduan006)

文/知勇

华为入局智能汽车是最近一个时期整个科技产业最大的焦点,并在二级市场引发山呼海啸式热烈回应。与此同时,相关的讨论甚至争议亦甚嚣尘上。尤其7月初,上汽董事长陈虹直言不讳地提出“灵魂躯体论”式拷问,让外界对于华为的智能汽车战略演进顿生疑虑。

但不可置疑的是,华为对于智能汽车的定力与远景预期,是不容动摇的:这既是它的第二成长曲线,更是生命线。问题总是在发展中解决,基于华为在智能汽车维度的历史铺陈以及现状,冷静下来再做深度思考,无疑更有助于厘清头绪。

基于这样的考量,本文将对华为智能汽车战略进行粗粝复盘,并主要聚焦其朋友圈生态现状,以期使各方对其整体脉络以及未来演进提供一重视角支撑。

背景:智能汽车既是华为第二增长曲线,也是生命线

众所周知,传统燃油车正在向“智能化”和“电动化”过渡,汽车不再是单纯的比拼动力、油耗等机械方面属性,智能化属性越来越重要。

继小鹏、蔚来、理想等造车新势力终成“势力”后,百度、阿里、小米、华为、滴滴等互联网科技巨头也前仆后继地涌入智能汽车领域。其中,最富故事性的当属华为,其虽然一直坚称不造车,却跑的比谁都快,野心也极大,根据最新战略,华为要做智能汽车时代的新“博世”。

从华为HI品牌新品发布会,到2021年的上海车展,华为已经秀了一波又一波的肌肉,同时华为也在持续不断地扩大朋友圈。目前,包括比亚迪、吉利、广汽、长城、东风等在内的众多头部车企都陆续开始跟华为达成合作。华为的智能汽车朋友圈能否形成气候,华为的第二增长曲线能否开拓成功?

1. 休克的消费者业务

要知道当前华为的消费者业务已经成为公司的第一大收入来源,也是公司近几年的主要增长引擎。从2014年至2019年,华为的消费者业务营收占比自26.1%快速提升至54.4%。如今,这条路被硬生生的斩断了。

面对缺芯的困境,华为手机业务基本进入休克状态。到了今年一季度,华为手机的全球排名已经跌出前五成为“其它”,在全球的市场份额只剩4%。通过断臂“荣耀”品牌,算是低位变现保留一定的过冬粮食。

再看同行小米的情况,其2020年的收入同比增长19.4%。今年一季度,小米手机出货量4900万部,同比增长80%,市场份额达15%,顺利挤进全球第三。最新的消息是,二季度,小米智能手机全球销量超越苹果,以17%市占率首次晋升全球第二。

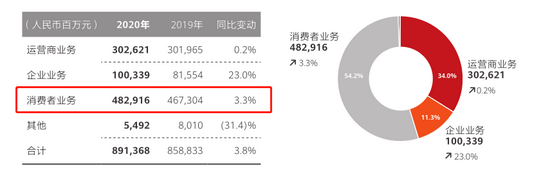

根据华为2020年的年报,华为所有业务收入8913亿元,增速仅为3.8%。其中消费者业务收入4829亿元,增速从2019年的34%骤降到3.3%,增长动能几乎断崖。

图1:2020年华为的消费者业务增速急剧下降,资料来源:公司年报

图1:2020年华为的消费者业务增速急剧下降,资料来源:公司年报更困难的还在后面,华为赶在禁令生效前从台积电运回的1.2亿颗芯片可能也已告罄,我们看到电商平台已经有部分高端机型陷入缺货的境地。随着缺芯的加剧,还有早前荣耀品牌的剥离,华为的消费者业务基本停滞。华为不得不开拓手机之外的第二增长曲线,也是不得不选的生命线。

2. 软件向死而生

盘活已有近10亿量级的存量设备,借此进军此前一直跛脚的软件业务自然顺理成章。

今年6月2日,华为正式推出了业界已经期待够久的鸿蒙OS 2.0系统,相比安卓GMS和苹果IOS系统,鸿蒙系统低时延、高稳定性特点,更加适用于物联网场景。

鸿蒙系统管理的设备非常广泛,可以运行在128KB以上内存的设备上,实现智能家居、智慧办公、智慧出行、运动健康、影音娱乐5大生活场景的全连接和控制。简单说,就是在鸿蒙系统下,万物皆可互联互通。

虽然鸿蒙是否能分得物联网操作系统的一杯羹还存在争议,但是对于维系华为已有的存量设备,至少可以说是刻不容缓。

截至2020年12月31日,华为手机存量用户超7.3亿台,大约90%的存量手机和在售手机陆续都可升级鸿蒙操作系统。通过鸿蒙系统,华为的消费者业务可以被续命,并且可以链接海量IOT设备。虽然鸿蒙操作系统完全免费,但华为未来可以通过渠道来变现。

不过系统生态的竞争也是激烈的,谷歌也在推送其新操作系统-Fuchsia OS,同样定位于万物互联。华为作为后入者,其在软件方面的生态远不如安卓和苹果完善,华为如果不能在短时间内把鸿蒙系统的优势转化为规模(即需要达到16%的市占率,这被视为一款通用操作系统的“生命线”),华为鸿蒙的命运可能也会同塞班、WP一样。

3. 硬件从头再来

华为在硬件方面的能力毋庸置疑,能够承接华为这头大象的赛道,基本上就只有汽车了。

首先,在“新四化”的背景下,汽车在机械方面的属性相对弱化,智能化成为各大车企竞争的焦点。华为虽不擅长机械制造,但是华为将过去30多年积累的ICT工程和技术优势延伸到智能汽车领域是水到渠成的。

其次,智能电动汽车的大脑-汽车芯片对制程要求相比手机芯片要低一截。像华为麒麟9000芯片用的是5nm制程,这个芯片在全球只有台积电和三星能做。而汽车芯片并不需要最先进的制程工艺,采用28nm工艺就绰绰有余,华为在国内可以找到合适的芯片代工厂,不大容易被卡脖子。

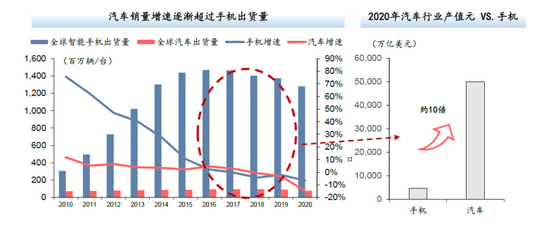

最后一点,像华为这种体量的公司,小行业是转不开身的,华为需要一条更大的赛道。根据IDC公布的数据,2020年汽车行业的产值规模大约是手机行业的10倍,并且汽车行业的增速也比手机更稳定。

图2:全球汽车市场和手机市场规模比较,资料来源::IDC,华泰证券

图2:全球汽车市场和手机市场规模比较,资料来源::IDC,华泰证券在今年的上海车展期间,极狐阿尔法S华为Hi版正式亮相,该车搭载了华为的激光雷达、毫米波雷达、麒麟990A座舱芯片等诸多硬件。一同亮相的还有搭载了华为的DriveONE三合一电驱动系统和HUAWEI HiCar智能互联系统的赛力斯SF5。

事实上,华为在智能汽车领域的布局并非临时起意。早在2013年,华为就开始布局智能汽车领域,中间也一直跟各大车企有合作。不过从2019年开始,华为迫于外部现实压力,其在智能汽车领域的布局明显提速。

图3:华为布局智能汽车历史事件梳理,资料来源:锦缎研究院根据公开资料整理

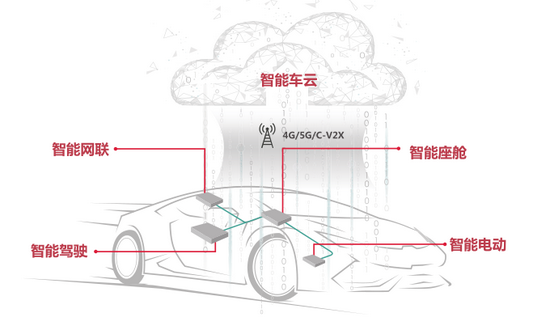

图3:华为布局智能汽车历史事件梳理,资料来源:锦缎研究院根据公开资料整理经过这些年的酝酿,华为已经成功开发了30多款智能汽车关键产品和系统,包括车载操作系统、车载芯片、激光雷达、智慧屏、智能车云、三电系统等,并且所有这些部件都通过了车规级认证和可信认证。用华为自己的话说,就是一辆智能电动车汽车除了底盘、轮子、外壳和座椅,剩下的都是华为都所能提供的技术。

图4:华为智能汽车解决方案BU的五大部分,资料来源:公司官网

图4:华为智能汽车解决方案BU的五大部分,资料来源:公司官网当然,除了汽车这个赛道外,华为也同时加强其他领域的投资,比如在光伏领域,华为通过其ICT技术与光伏技术的融合,在光伏逆变器领域默默地做到行业龙头位置。从2016年开始,华为光伏逆变器的全球出货量份额始终保持在20%以上。

先天:华为入局智能汽车的优势

首先,我们来简单盘点一下华为入局智能汽车的先天优势。

1. 软硬件一体化能力

讲到智能汽车,就不得不提自动驾驶。自动驾驶作为智能电动汽车的终极形态,这是最考验软硬件能力的。从芯片制造,到算法提升,再到系统建立和软件适配,没有哪一个环节离得开实打实的技术积累。

在我们此前系列关于智能汽车及自动驾驶的系列报告中,我们分析过智能汽车的重点,是数据支撑算法和硬件双向优化,而算法无论是在云端训练还是在终端推理,都需要极高的硬件性能基础。智能汽车的硬件则需要对应用及算法进行大量的性能优化。简单说,智能汽车考验的是软硬件结合能力,只专注软件或硬件,是无法让性能达到最优。

同时我们也在此前的报告中做过对比,以百度、华为、谷歌、苹果为代表的“第四类玩家”,自带软件/生态基因,同时对硬件理解深刻,这是传统主机厂、新势力甚至其他全球科技巨头所望尘莫及的。

百度和谷歌的软件实力过硬,但硬件功底确实不如华为扎实,在软硬件结合能力方面,华为已经领先一步。当同行还没有量产车型面世之时,搭载华为自动驾驶系统的极狐阿尔法已经上路了。

需要单独说明的是,高级自动驾驶是需要积累大量具备丰富场景信息的驾驶数据。华为为了获取这些关键数据,已经购置数百辆车并改装成自动驾驶测试车辆,积累必要的里程数以进行算法训练。但是跟谷歌、百度、特斯拉的海量数据比起来,华为积累的数据还不值一提。所以华为需要其智能解决方案在更多车型落地,积累不同场景的数据,继续优化算法。

2. 供应链管理能力

汽车作为复杂工业品,其供应链的复杂程度跟智能手机行业不相上下。我们在《小米造车红与黑:一场对雷军智慧的极致考验》一文中提到造手机和造车,本质上有很多相通之处。狭义地说:手机=集成SOC及其它零件元器件+优化开源的Android;造车=集成三电系统+自研/加入自动驾驶系统。华为在手机、通讯设备供应链上积累的经验和流程是完全可以移植到造车上的。

令人感慨的是,华为不只帮助车企造车,还全力以赴的帮助车企卖车,最典型代表的就是赛力斯SF5。赛力斯SF5不光进入华为线上商城,还将陆续入驻上海、深圳、成都、杭州等4大城市并将快速铺进华为门店。

华为可以这么做是归于自身丰富的线上流量和线下渠道,线上渠道可以更好的宣传推广华为智能汽车解决方案。而线下渠道可以无缝转换成智能汽车体验店,加上店内的众多智能设备,用户可以更好的体验汽车智能网联。从这方面来看,卖手机的华为比传统4S店更加适合推广智能汽车。

后发:华为的智能汽车朋友圈

华为智能汽车战略能否成功,更为重要的是看后发能量,“一个好汉三个帮”,作为新兵的华为,能否成功,还是要看“朋友圈”,即所谓的市场和生态。

当前华为针对不同车企的智能化需求采取三种不同深度的合作形式(以下由浅及深):

(1) 智能生态供应商:利用华为HiCar协助车企构建智能化驾驶生态。这一模式合作最广泛,当然涉及的智能化部件也较少。比如吉利与华为合作HiCar、手机数字车钥匙等。

(2) 智能化的整体方案供应商:利用华为DriveOne三合一电驱动系统、无线车载模块,车载影音系统和HMS、HiCar等软硬件上的全面合作。赛力斯SF5就属于这个模式。

(3) HUAWEI Inside全栈式方案:在第二种模式基础上还提供自动驾驶系统、鸿蒙车机与自研车载计算芯片在内的全套HI解决方案,并可授权在车身上使用HI品牌的Logo。典型代表就是北汽极狐。

按照华为官方说法,华为与全球主流车企建立了广泛合作。但现实情况是,大部分的合作还停留在第一种,也是最浅的形式。

另外一个角度,目前华为合作最深的车企,不是同在深圳的比亚迪,也不是自主品牌龙头吉利,而是陷入亏损的二线车企小康股份和北汽新能源。

先看北汽新能源,根据年报显示,2020年北汽血亏64.82亿元,到了今年第一季度,北汽仍然亏损8.54亿元。从销量上看,2020全年,北汽的销量仅2.59万辆。今年1-5月份,北汽累计销量5374辆,业绩丝毫没有好转迹象。

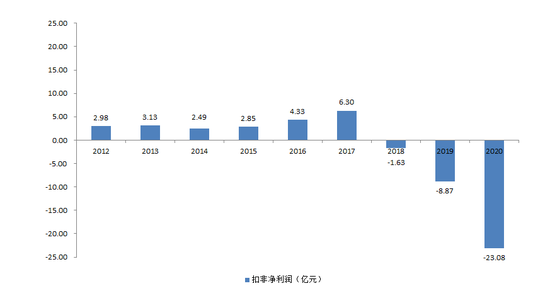

再看赛力斯的母公司小康股份(如果不是华为,估计知道这家公司名字的人都没有几个),公司已经连续三年亏损,而且是一年更比一年亏。电动车的销量数据也是没法看,根据乘联会的统计,2020年赛力斯SF5全年仅销售732台,还不及五菱宏光MINIEV一天的销量。(五菱宏光MINIEV上市270天销量破27万台)

图5:历年小康股份扣非净利润趋势,资料来源:公司年报

图5:历年小康股份扣非净利润趋势,资料来源:公司年报那么问题就来了,强如华为为什么选择这两个“难兄难弟”?在我们观察看来,归根结底还是小康和北汽最没有话语权,华为可以最大程度的掌握主动权。

以小鹏、蔚来、理想为代表的造车新势力均以全栈自研为主,头部的自主品牌也有智能网联的研发部门,让他们跟华为在核心智能部件达成深度合作,无疑是自废武功。

说的直白一点,一线车企都在竭尽所能将智能化技术掌握在自身手中。只有相对弱势的车企不仅没有能力自研,更没有现金流支撑智能化的研发,现阶段就表现出了一种各取所需式依存关系。

颇具戏剧性的是,自小康股份成为华为智能汽车的朋友圈之后,小康股份的股价一路高歌猛进,近一年的涨幅高达808%,市值一度突破千亿。恐怕这是华为智能汽车朋友圈在亢奋的市场情绪中成了“华为造富朋友圈”。

图6:最近一年小康股份股价趋势图,资料来源:雪球

图6:最近一年小康股份股价趋势图,资料来源:雪球华为给自己的定位是做新“博世”,做增量部件供应商,更希望给车企做全栈智能解方案,这样华为的软硬件价值能发挥最大。但是华为跟大部分车企还是停留在第一种形式的合作上。华为的智能汽朋友圈虽然掌声雷动,但真心一起玩的还不是太多。

终极命题:到底要不要造车?

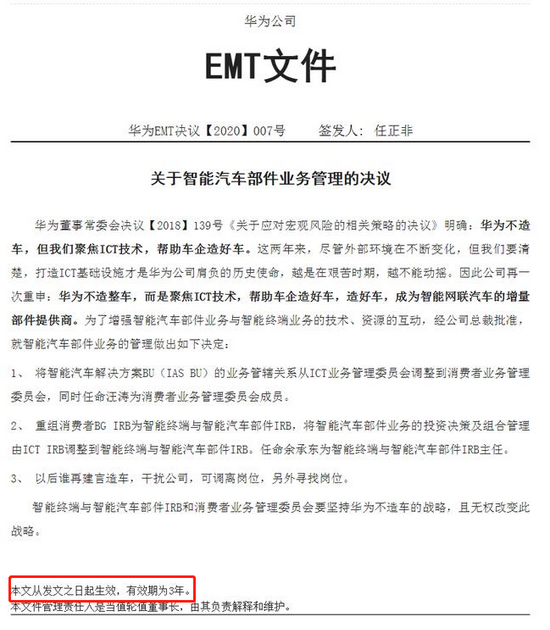

去年11月25日,华为内部网站心声社区刊出一份名为《关于智能汽车部件业务管理的决议》的内部决议文件,文件中提到:“以后谁再建言造车,干扰公司,可调离岗位,另外寻找岗位。”

华为已经三番五次对外申明不造车,为什么大家还是不相信,更多车企是选择象征性的合作,而国内第一大车企上汽集团甚至表面的和平都不要,选择朋友圈屏蔽华为。

其实翻看历史就不言自明了。华为以前也说过不造手机,当时的情况如出一辙,最后呢,华为不光推出P、畅享、麦芒、Mate等系列,还采取华为+荣耀的双品牌战略,华为将手机做到国内第一,全球前三。还有华为此前也说不造电视,最后甚至还来了个智慧屏。

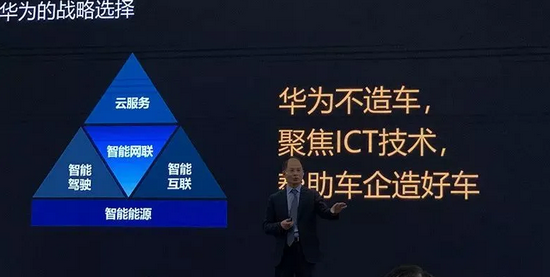

华为一直重申“不造车”,暗示着华为要做车企的“朋友”而不是“竞争对手”,解除众多车企的防范心理,吸引更多的朋友。然而,在文件的末尾,又写着“本文从发文之日起生效,有效期为3年”。

大家都知道华为的研发能力强,每年的研发投入更是不计其数。在今年的华为HI新品发布会上,华为对外宣称:2021年华为在汽车研发上的投资将达到10亿美元。这比三家造车新势力在去年的研发投入总和还要多。

按常理推测,华为在汽车领域的布局主要会有以下两种结果。一是华为一直不造车,专心做只差外壳的“解决方案”供给车企,长期以往,车企很可能会沦为其代工厂。二是华为当下不造车,过个三五年再造车。

还有一个比较典型的例子值得沉思:寒武纪。早在2017年,华为在NPU领域还比较薄弱,所以当年华为麒麟970芯片是集成寒武纪的NPU,紧接着第二年,华为又推出了同样集成寒武纪双核NPU的麒麟980芯片。但是到了2019年,华为推出麒麟810,用上了自研的NPU。

不可否认,华为的入局为智能汽车领域注入一股新鲜血液,再度强化了锦缎研究院一直在强调的汽车智能化趋势。而且,华为的智能化部件可以更好的赋能车企,加速国内的智能网联汽车发展。

一花独放不是春,百花齐放春满园。华为的汽车转型之路注定是颠簸的,只有用更包容的态度对待造车朋友圈、更长的时间去证明自己不与客户争利的战略定位,才能迎来更多真心合作的头部车企。

(声明:本文仅代表作者观点,不代表新浪网立场。)

作者简介