IPO中止,Soul魂归何处?

play

play

欢迎关注“新浪科技”的微信订阅号:techsina

文/林晓晨

来源/阿尔法工场研究院(ID:alpworks)

行业竞争、无法变现、定位尴尬是阻碍在Soul面前的三座大山。

6月23日,正处于招股过程中的Soul突然单方面宣布,出于其他资本运作可能的考虑,管理层决定中止IPO的定价流程,并声称得到了大股东腾讯的支持。

关于招股情况,Soul明确表示进展顺利。按照官方说法,不仅收获了众多投资者的青睐,而且还吸引了《原神》开发商米哈游的投资,后者原计划出资8900万美元参与配售。

虽然Soul官方声称是出于其他资本运作可能的考虑,但在招股进展顺利的情况下突然中止,这显然不符合常规逻辑。部分投资者猜测可能是定价未及预期,还有的投资者分析Soul可能想要改道港交所上市。

刨除市场的情绪因素,其实Soul本身的基本面并非无懈可击,投资者仍需正视其存在的潜在风险。具体而言,行业竞争、无法变现、定位尴尬是挡在Soul面前的三座大山,上市只是第一步,Soul想在资本市场走下去,仍有很多问题亟需解决。

模式新颖,护城河有限

行业内部的惨烈竞争是Soul目前面对的首要问题。

在Soul招股前夕,突然遭到竞争对手Uki的起诉,控诉Soul运营方上海任意门科技有限公司存在“其他不正当竞争纠纷”。因为Uki的控诉,Soul近2700万元资产遭到冻结,虽然这起诉讼并不会阻碍Soul的上市进程,但无形中向市场披露了行业中残酷的事实。

2019年7月底,国家网信办对网络音频乱象启动专项整治,而Soul正在整改之列,这直接导致在此后近3个多月的时间中,用户无法在应用商店中搜到这款应用。

在Soul被下架的间隙,同样主打陌生人社交的软件Uki趁势杀出,一度大有赶超Soul的势头。但就在几个月之后,Uki也被举报存在“涉黄”问题,于2019年11月起被迫下家约3个月的时间。

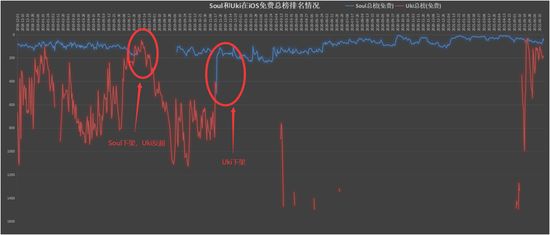

数据来源:七麦数据

数据来源:七麦数据据《北京商报》报道,Uki控诉Soul的不正当竞争发生在发生在2019年11月,当时Uki因内容问题,惨遭各大应用商店下架,而Uki却发现发布有害信息的用户正是Soul员工。后来Uki将Soul告上法庭,法院在去年底一审宣判,认定Soul员工存在违法行为。

通过与Soul之间的诉讼,Uki重新回到了大众视野,在iOS免费下载中其也回到了较为靠前的位置。究竟Soul的员工最终有无违法行为,自有法院去评判,但从这个时间背后,我们看到了兴趣社交缺乏护城河的事实。

纵观Soul和Uki两款产品,Soul存在明显的优势,截至2020年底,Soul累计用户已突破1亿,月活跃用户数量则达到了3320万,有着Uki无法比拟的体量优势;同时Soul在2016年上线,而Uki则在2018年才姗姗来迟,Soul也存在先发优势。

尽管Soul的优势如此之大,但依然对行业后辈Uki心存忌惮,其背后的原因就在于兴趣社交让人惊艳的是模式,而非品牌。

Soul确实是第一个强调灵魂概念的社交软件,同时这一模式也很快吸引了大量的用户,但从本质而言,这种模式复制难度并不大,很容易被其他软件效仿。很多时候,用户对于Soul的认可更多来自于模式,而非品牌本身。Soul被下架的时候,Uki的快速崛起就证明了这一点。

从本质而言,Soul虽然是一款好产品,但这种模式并不足以建立起宽厚的护城河,除Uki外,积目、探探等产品其实都与Soul有着同样的目标用户,如果Soul仅依靠新颖的模式,那么他是很难获得长期成功的。

如何迅速的建立产品护城河,迅速与竞争对手拉开身位,管理层应该进行更多的思考。

运营五年仍无法变现

除可能面对残酷的行业竞争外,摆在Soul面对最大的问题就是盈利遥遥无期,大量的亏损甚至让Soul存在流血上市之嫌。

从招股书中,我们很惊讶的发现,Soul去年的总营收规模仅为4.98亿元,甚至无法覆盖营销费用的6.21亿元。这意味着什么呢?相当于一款产品打广告的钱比赚的钱还要多,在没有考虑运营成本、技术研发费用、行政费用的情况下,Soul就已经出现了亏损。

从Soul的这份招股书中,投资者丝毫看不到盈利的希望,坦白而言,这种过度依赖营销费用的增长能够持续多久,依然值得商榷。在没有绝对护城河的情况下,谁又能保证陌生人社交不会掀起一轮烧钱大战?

按照营收来源划分,Soul的业务依然以传统增值服务为主,广告业务在2020年刚刚起步,营收占比依然很小。

众所周知,广告业务背后的核心商业逻辑还是流量。Soul之所以大肆烧钱推广,其还是希望快速积攒用户,以此来吸引更多的广告主投放。虽然Soul的愿景很好,但陌生人社交与生俱来的低频模式却很难获得相应的广告增长。

陌生人社交一直都存在着商业模式不清晰的难题。除以相亲为目的的部分婚恋平台外,大部分的陌生人社交平台自身都没有很好的变现手段。

以陌生人社交龙头陌陌为例,其之所以业绩爆发,也是因为准确把握住直播红利。在2016年推出直播业务之前,陌陌整体营收增长很慢,公司整体也几乎赚不到什么钱。但在布局直播业务后,这项业务迅速增长,同时也带动陌陌整体营收不断上行。

数据来源:公司财报

数据来源:公司财报其实在全面布局直播业务之前,陌陌的营收构成就已经包括增值服务、广告、游戏等多个类别,但从最终的结果看,能够跑赢的只有处于红利期的直播业务。

回到Soul本身,在直播业务风口已过的情况下,适合Soul的商业模式又是什么呢?显然Soul没有效仿的对象,未来能否找到合适的变现手段,这才是Soul目前面临的核心危机。

尴尬的定位

“年轻人的社交元宇宙”这是Soul一直强调的。

Soul主打的兴趣社交,其实并不是一个新兴的事物。互联网最早期的兴趣论坛、贴吧,其实就是兴趣社交的初始雏形,但这种模式随着移动互联网的兴起而逐渐衰落。

其实兴趣论坛存在着与Soul同样的问题,那就是变现手段有限,过多广告会导致用户体验下降,而想要从用户身上赚取增值服务费又是难上加难。一款产品在当下想要获得成功,就需要准确抓住用户的需求,也就是增长黑客中的“aha时刻”。

虽然标榜兴趣社交平台,但Soul本质还是一款陌生人社交软件。用户在什么时候能够体验到眼前一亮的感觉呢?当然是找到志同道合朋友的时候,但也仅限于此。

与熟人社交不同,陌生人社交本身就存在很大的不确定性。或许用户之间可能是通过Soul平台相识,但当他们逐渐熟络后,势必会逐渐转投到微信、QQ等熟人社交平台。

这就导致了一种奇怪的现象,如果用户在Soul找不到朋友,那么他们很快就感到厌倦,从而卸载远离平台;与之相反,如果用户找到了朋友,他们也可能在熟络后转移到其他更为成熟的社交软件。也就是说,无论用户成功与否,都存在着离开平台的风险。

当然,有一部分用户始终热衷于网络的神秘感,因此他们或将Soul当成是日常娱乐,或将Soul当成是抒发现实情绪的博客。但仅凭这少部分群体,是很难带动业绩的本质变化的。

除广告外,电商也有望成为Soul未来的营收重点。通过 Giftmoji 业务拓展社交电商,用户可以用神秘礼盒的方式,送出可以兑换成为实物商品的Giftmoji,收礼者则在打开礼盒后,通过填写地址等方式完成交易,再由供应商进行发货。

但这种繁杂的送礼方式能够收获怎样的效果依然需要时间的检验,再加上后续可能存在的产品问题、换货问题,Soul想把电商业务做大或许并没有那么简单。

Soul给用户的最优体验就是匹配到合适的朋友,但如何将这些用户留在平台,Soul其实并没有想清楚。

矛与盾如何兼得?

Soul发展本身,其实就是一个极为矛盾的抉择。

作为近些年关注度很高的产品,Soul具备成功的潜力。但从商业模式来看,我们并未在Soul身上看到太多闪光点,这一平台想要持续增长,除需要吸引更多客户外,更重要的是提升现有用户的粘性。

很多投资者分析互联网平台时,喜欢参考MAU、ARPU等数据。但在我看来,这两项数据其实并不能真实的反映出Soul的核心竞争力。

招股书中,Soul公布目前用户的前台平均使用时长约为40分钟,平均每个用户每天打开24次APP,这两项数据虽然与业绩无关但却直接反映出平台整体的用户粘性。

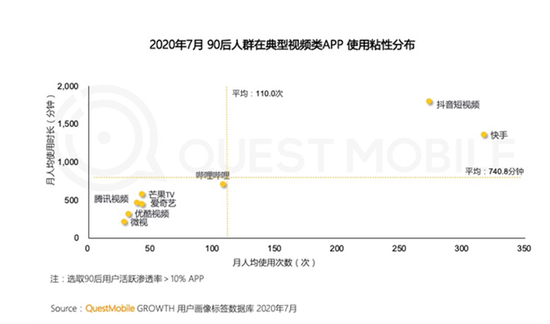

据QuestMobile发布的报告,抖音及快手月人均使用时长均在1000分钟以上,月人均使用次数均超250次。而如果我们将Soul数据换成月度,那么他的数据甚至比抖音和快手还要好看。

数据来源:QuestMobile

数据来源:QuestMobile当然由于用户基数不同,尚未破圈的Soul能够保持较高的数据并不意外。但随着用户基数的增加,Soul用户的平均活跃度下降将成为大势所趋,如何将这一数据长期维持在一个较高水平,才是管理层需要思考的。

正如我们前面分析的那样,如果越来越多的用户仅将Soul当成是一个联系方式获取的渠道,那么即使月活数据很高,它也并不具有太高的商业价值。而只有大量用户能够长期在平台留存,Soul才能获得更多的变现可能。

一言蔽之,目前Soul需要做的,除解决掉阻碍自身发展的三座大山外,还需要尽量的争取用户在APP所停留的时间,维持现有的用户粘度。从历史经验看,由小众社区向大众平台过渡,几乎是所有爆款互联网产品必须渡的一次劫。

只有当Soul这个平台的生态真正的活跃起来,用户才不会仅仅将他当成是一个信息获取的渠道,才会愿意花费更多的精力、财力在他上面。

扩张的同时还要迅速沉淀,用户增长又延续社区风格一致,能否迅速解决用户增长与用户教育的矛盾,这才是Soul最终能否成功的关键。

作者简介