这才是当下最内卷的生意:VC杀疯了

play

play

欢迎关注“新浪科技”的微信订阅号:techsina

文/张旋

来源/铅笔道(ID:pencilnews)

年轻人即将喝出一家上市公司。

港交所信息显示,奈雪的茶已通过港交所聆讯。这也意味着奈雪的茶最快或于6月底挂牌,成为名副其实的“新式茶饮第一股”。

成立不到6年,作为新式茶饮里的头部品牌,据公开消息显示,今年年初的C轮融资后,奈雪的茶市场估值已接近130亿元。

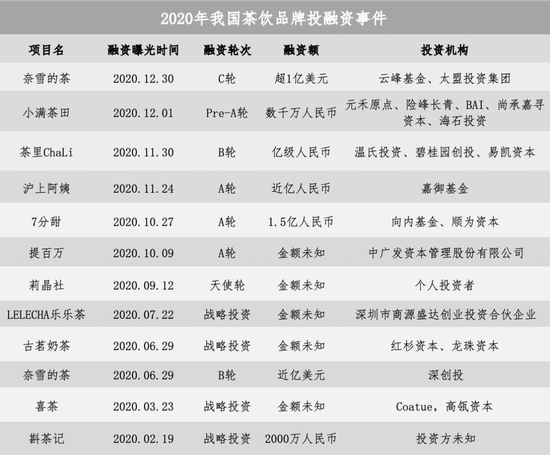

资本市场上,新式茶饮的热度也持续走高。报告显示, 2020年全年,茶饮品牌一共有18起融资,披露总金额达到17.43亿人民币。据已披露的数据显示,截至2020年底,已有约50亿人民币进入新式茶饮赛道。

2020年,新式茶饮市场规模超过1000亿元,消费者规模已经突破3.4亿人,近七成为90后与00后消费者。

狂热的“茶饮大战”的背后,整个茶饮行业也在加速内卷。如今的茶饮市场已分化严重,头部集中,腰部压缩,尾部大量闭店。如何在激烈的竞争中突围?行业玩家除了继续修炼内功,没有什么捷径可走。

注:本文内容主要来自铅笔道记者采访和网络公开信息,论据难免偏颇,不存在刻意误导。

新茶饮第一股背后

千呼万唤始出来,奈雪的茶即将冲破上市的终点线。

6月6日晚,港交所信息显示,奈雪的茶已通过港交所聆讯,并披露聆讯后资料集,这也意味着奈雪的茶最快或于6月底挂牌,将成为名副其实的“新式茶饮第一股”。

从除夕夜递交招股书开始,奈雪的上市征途就备受各界关注。有行业分析师认为,伴随奈雪的上市,整个行业的竞争继续加剧,茶饮界会到存量市场的争夺阶段。

其实,在万物皆可“卷”的时代,茶饮界的竞争早已经进入白热化阶段。

“8年前创业开奶茶店时,我所在的商圈仅有3个奶茶店,现在那个商圈已经有了30多家,走几步路就会遇见一家奶茶店。”有茶饮从业者告诉铅笔道。

公开资料显示,截至2021年4月1日,喜茶全国门店破770家,奈雪的茶全国门店破550家,蜜雪冰城全国门店破12000家,一点点、古茗在2021年2月份全国门店数量也突破了4000家,书亦烧仙草也突破5000家店,主打五谷茶饮的沪上阿姨门店超过2000家。

新式茶饮的风潮愈演愈烈,金沙江创投朱啸虎也调侃道:“最卷的行业不是VC而是茶饮。”

在众多关于奈雪上市的媒体报道里,“抢”字是一个高频字眼。

在奈雪的茶成立之前,有同样定位于高端现制茶饮的喜茶,成立于2012年。去年3月,喜茶完成由高瓴资本领投的C轮融资,并在今年屡次传出IPO的计划。

再往前,还有风靡下沉市场的蜜雪冰城,成立已经21年。有媒体称,今年年初,蜜雪冰城刚完成由龙珠资本、高瓴资本联合领投的20亿元首轮融资,投后估值超过200亿元,并计划年内完成上市流程。

此外,还有众多腰部品牌去年屡次获得资本青睐。去年7月,乐乐茶和古茗先后完成一轮战略融资;11月,沪上阿姨完成近亿元A轮融资,投资方为嘉御基金。

根据《2020消费领域投融资趋势报告》,2020年全年,茶饮品牌一共有18起融资,较上年增长8起,披露总金额达到17.43亿人民币,同比增长约700%。据已披露的数据显示,截至2020年底,已有约50亿人民币进入新式茶饮赛道。

新式茶饮俨然成为新一代“造富机器”,吸引着一批又一批“掘金者”入场。

千军万马押注茶饮赛道

“最主要的原因是茶饮这个赛道足够大。”沪上阿姨创始人单卫钧对铅笔道表示。

据CBNData发布的《2020新式茶饮白皮书》,2020年新式茶饮市场规模超过1000亿元,预计2021年会突破1100亿元。其中新式茶饮消费者规模已经突破3.4亿人,近七成为90后与00后消费者,这其中又有近3成的90后与00后消费者,购买新式茶饮的月均花费在400元以上。

茶饮已经成为现代人的社交货币和“快乐水”。“花二三十块钱,买1小时的快乐,他们觉得是很OK的。”单卫钧介绍,新式茶饮以现泡茶汤为基底,不仅具有提神、易上瘾的咖啡因,同时茶汤口味清淡有回甘的特性,使其几乎可以与任何辅料搭配,新鲜水果、芋泥、五谷、鲜奶、芝士、雪糕甚至二锅头,可以说是“什么都能往里加”。

综合下来,一杯水果茶已经不单单是一杯饮料,而是一道五颜六色、原料丰富的甜品。

“所以,茶饮目前是千亿市场,未来可能有大几千亿的发展。因为它会蚕食掉部分瓶装饮料、餐饮业的市场份额。”单卫钧表示。

从行业特性和商业模式来看,茶饮也具备对资本的天然吸引力。有投资人评价,“茶饮赛道相对标准化,无论直营还是加盟模式,都有机会跑出千店万店规模的连锁品牌,赛道内可能会出现几个独角兽上市公司,不排除这个行业未来可能会做一些并购和整合。”

除了喜茶、奈雪的茶,现在获得融资的茶饮企业基本都在A轮及以前,资本的进入都是在一个相对早期的阶段,未来企业还有着巨大的成长空间,高额回报可期。

从企业发展层面来说,目前获得融资的茶饮品牌,除了奈雪的茶、喜茶采用直营模式外,其余几乎都是开放加盟,且门店数量越过1000家大关的腰部以上品牌,企业的实力已经得到了市场的认可。这些企业要想获得进一步的发展,借助资本的力量无疑是一个聪明的办法。

狂热背后充满变数

虽然市场规模超过千亿,但茶饮行业存在的问题,也让身处其中的玩家感到压力山大。

最明显的是,茶饮业正面临毛利趋低的难题。“因为竞争在加剧,经营成本居高不下,原料价格在涨,人工价格在涨,水电房租也在涨……茶饮店的毛利就会越来越低。”单卫钧表示。

以奈雪为例,招股书显示,原料、员工成本占比较高。原材料包括茶叶、鲜奶及新鲜时令水果,原材料成本连续三年保持在35%以上,而且不降反升。为了保证原材料的稳定供应,奈雪在多地投建了专属的茶园、果园和花园,这必然也是一项巨大的前期投入。

同时,现制茶饮强调手作、新鲜,比如杨梅、葡萄等水果,均需要手工一颗一颗剥皮、去核,茶汤需要当天现泡且每隔四小时更换一次,还要依次加上各种甜品、水果和奶盖,整个制作流程复杂、自动化程度低,需要大量的人工参与。2018-2020年,奈雪的员工成本占营收的比例在30%左右,这个比例已经跟海底捞相仿。

至于租金成本,由于头部品牌的议价能力较高,可以以更低的租金进驻商场,因此并未占据太大占比。

但这也不意味着租金方面就能高枕无忧,有茶饮品牌创始人向铅笔道透露,“初期跟商场签合同的话,前三年可以低租金,那三年以后呢?商场不可能永远低租金。当要正常收租金的时候,它的净利还是会有下降的风险。”奈雪创始人彭心也曾表示,在核心商圈租店铺,奈雪跟别家并没有什么不同,租金上并没有什么优惠。

外卖抽拥也在进一步压低新茶饮的利润空间。“从整体营收来看,外卖的比例在上升,但上升的结果是实收在下降。”单卫钧简单算了笔账,“以外卖平台满30元减5元的优惠来算,如果单店月销2000单,那1万块钱就没了。平台每单还要抽成20%左右,按30块钱的客单价来算,一单要抽6块钱,2000单的话,那1万2又没了,加在一起就是2万多块。”

这是目前所有餐饮业里的一个难点。对于茶饮店经营者而言,不做外卖,消费者都跑到别家去了;做外卖,就可能有一部分的利润被硬生生吃掉。

产品同质化严重,模仿门槛低,也是新茶饮行业始终躲不开的难题。只要一家推出了新产品,另一家的同类产品也会随风而至,新茶饮品牌们很难在产品上打造护城河。无论是在原料、上市时间亦或是售价上,很多新式茶饮品牌的产品都极为接近。

茶饮品牌大混战

“目前的市场有些过热,有点像当年的‘百团大战’一样,竞争很激烈,最终会使整个市场分化很严重,就是头部集中,腰部压缩,尾部可能就会有大量的闭店。”单卫钧推断。

对腰部企业而言,如何持久留住用户,在激烈的竞争中突围,比拼的还是企业的内功,包括服务、标准、供应链的稳定性。

首先是要做好用户服务。在单卫钧看来,所有消费者能感知到的东西都要做好。这个说起来很容易,做起来很难。比如要让1000个店都说“欢迎光临,欢迎下次再来”;让所有门店都把清洁卫生搞好;过期的食物全部报废等。“服务其实完全是在拼一个企业的管理能力,就像扎马步一样,天天练内功,没有什么捷径。”

优化人工、提升店铺坪效是新茶饮成功的第二大壁垒。业内普遍认为,中国新式茶饮已经走过了“原料迭代”的1.0时期、“品类融合多场景”的2.0时期,正式迈入“数字化”的3.0时期,利用新观念、新技术引领数字化变革,是新茶饮市场下半场的主要方向。

因此,有行业分析师指出,新式茶饮品牌在流量红利之后需要回归商业本质,通过数据洞察不断优化产品端、供应链端以及消费者端的经营策略。

目前,行业内已经有9家新式茶饮品牌组建了数字化团队,借助数字化工具24小时之内得到顾客对产品的反馈,更迅速地对产品作出优化调整,并根据区域、季节、热点等变量因素,推出定制化产品,并利用大数据指导新店选址。

茶饮品牌还应平衡高速扩张所带来的高风险。对于腰部品牌来说,最关键还是要区域化发展。比如茶颜悦色就是扎根在长沙地区,密集经营使其成长为长沙的城市“新名片”。微博上“为了一杯茶颜悦色愿意周末打一趟飞的去长沙”的网友不在少数。

尽管近年来,茶颜悦色开始尝试走出长沙,但从其最近的动作来看,其野心并非是像喜茶、奈雪的茶一样全国开花,而是安营扎寨,用攻占长沙的手段,打造出下一个“长沙”。

“盲目扩张的话,只会被人剿灭,因为本身你实力就不强。就像打仗一样,你本身就1000个士兵,还分兵20个城市,每个城市50个士兵,你就只能等着被别人剿灭。”单卫钧解释。

茶文化的影响在中国根深蒂固,在新的时代背景和新的消费趋势下,茶饮消费已成为年轻人最常见的生活方式之一。如今,茶饮热门单品,俨然成为新的社交货币,深得年轻人的心。天眼查数据显示,从2011年以来,新增“茶饮、奶茶”相关商标近3.7万个,其中2020年新增超过8,000个,是新增最多的年份。

对处在“内卷”中茶饮品牌们来说,精神内核延展、服务内容升级、顾客沟通迭代、品牌形象刷新,是永远不能停止的动作。

(声明:本文仅代表作者观点,不代表新浪网立场。)

作者简介