共享两轮车有盈利可能,但撑不起哈啰的未来

play

play

欢迎关注“新浪科技”的微信订阅号:techsina

文/周雄飞

来源:连线出行(ID:lianxianchuxing)

哈啰出行离成为中国“共享出行第一股”的目标再进一步。

4月24日,哈啰出行正式向美国证券交易委员会(SEC)递交了招股书,拟在纳斯达克上市,瑞信、摩根士丹利及中金公司为联席保荐人。

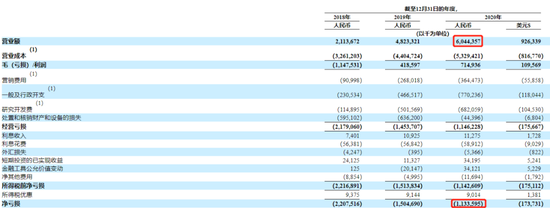

据招股书显示,哈啰出行2020年总营收为60.44亿元,较2019年营收同比增长25.3%,对比前一年128%的增速,明显放缓。

利润方面,从2019年开始,哈啰的总毛利已经转正,分别为4.19亿元、7.15亿元,不过因为其重资产的模式,其亏损还在持续。2020年其净亏损为11.33亿元,同比收窄了24.4%。

哈啰出行2020年营收和净亏损情况,截图自哈啰出行招股书

哈啰出行2020年营收和净亏损情况,截图自哈啰出行招股书共享两轮车业务成为哈啰营收增长的主要来源。据招股书数据,2020年哈啰出行共享两轮车业务营收为55.03亿元,同比增长了21.1%,占总营收的91%。

与此同时,该业务毛利率由从6.4%进一步增长至6.7%。

同样增长的还有顺风车业务。该业务在2020年总交易额为70亿元,同比增长了137.9%,占哈啰2020年130亿元总交易额的53.8%。 不过,目前它贡献的营收,仅占总营收的7.6%。

总体来说,哈啰交出了一份还不错的业绩。而它未来面临的挑战还有很多。

对于共享两轮车业务来说,营收有所增长主要还是得益于疫情爆发后人们出行方式的改变,但随着国内疫情被控制,这样的增长已逐步放缓。

而对于顺风车业务而言,其依旧处于滴滴出行的强势竞争之下。

在哈啰的构想里,随着共享两轮车业务的发展,可以先做到对于顺风车等新业务的流量补给,而后等到新业务成熟,进一步反哺老业务,实现“哈啰飞轮”增长模型的跑通。

但事实证明,在共享两轮车增速放缓、新业务规模较小的情况下,这个“哈啰飞轮”离完全跑通还有不少距离。

而在今年,哈啰仍继续发力顺风车以外的新业务,接连向酒店住宿、两轮电动车等领域布局,但同样,这些市场强敌环伺,并不易突破。

在这种情况下,哈啰还是将长期处于激烈竞争和焦虑的境地,距离整体盈利依然有一定距离。

1

共享两轮车增速在放缓

一度不被看好的哈啰共享两轮车业务,拿出了不错的成绩单。

先看营收,据招股书显示,从2018-2020年,哈啰共享两轮车营收连续三年实现增长,分别为21.14亿元、45.44亿元和55.03亿元。这其中,2020年该业务的营收已占到了总营收的91%。

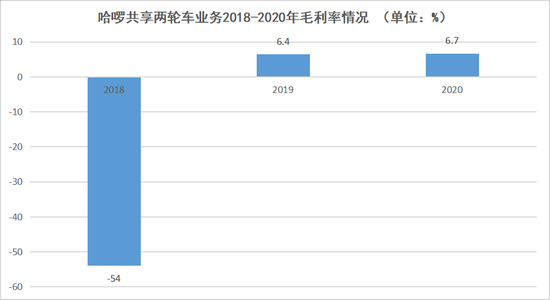

不仅如此,哈啰的共享两轮车业务已从2019年开始实现毛利率转正。通过招股书数据,该业务毛利率在2018年为-54%,而2019年和2020年分别为6.4%和6.7%,这意味着,哈啰共享两轮车业务未来有盈利的可能。

哈啰共享两轮车业务2018-2020年毛利率情况,数据来源于哈啰出行招股书,连线出行制图

哈啰共享两轮车业务2018-2020年毛利率情况,数据来源于哈啰出行招股书,连线出行制图这样的业绩,不禁让人回想起四年前哈啰初入共享电单车行业后,那段快速发展的时光。

2017年,共享单车“彩虹大战”进入下半场,哈啰率先对共享电单车赛道开始布局。在“不鼓励、不发展”的政策背景下,共享电单车赛道仍是一片蓝海,只有零零散散的一些小玩家,并没有可以和哈啰抗衡的对手存在。

正是这样,在2017-2019那三年中,哈啰在共享电单车赛道上一家独大,据Tech星球报道,哈啰几乎占据着70%的市场份额,并在一些二三线城市中,哈啰共享电单车业务实现了盈利。

但很快,这样的优势在政策风向的改变后被逐渐削弱。

2019年4月,被誉为电动自行车行业“新国标”的《电动自行车安全技术规范》正式出台,该政策明确了电动自行车的标准,属于标准之内的电单车将被归为非机动车,上路并不需要驾照。

在政策的红利下,共享电单车行业正式步入发展期,滴滴和美团相继下场布局。

由此,整个赛道进入了烧钱和拼补贴的激烈竞争之中,以至于哈啰的市场份额被一步步蚕食。“哈啰两轮车业务在新冠疫情爆发前一度占据七成市场份额,而到了去年底,已经不到一半。”一位两轮车业内人士对界面新闻表示。

但疫情爆发后人们出行方式的改变,一定程度上改变了哈啰共享两轮车市场占有率的下滑趋势,使得总体营收维持增长。

“疫情原因,人们在中短途出行时选择公交、坐网约车少了,转而选择骑车得人更多了,这也催生了新的一波对单车和电单车的需求。”易观出行行业分析师孙乃悦对媒体表示。

街头停放的共享电单车,图源每经头条

街头停放的共享电单车,图源每经头条哈啰在招股书中同样这样表示,共享两轮车业务在去年的营收增长,主要是因为疫情影响下,公众对于两轮车使用量增长所致。

一般而言,共享电单车的营收主要为电单车客单价*日均单量,成本端为运营人员工资+电瓶调度物流成本+日常维护费用+单车折旧。

“核算下来每日盈亏平衡点约为4-5元,基本是1.5单的客单量。而随着疫情的爆发,每日单量有所提升,总体来说这样的盈利模型可以跑通。”青桐资本投资副总裁李政云曾向第一财经表示。

相较之下,虽然共享单车没有电瓶调度方面的费用,“但由于使用频率远低于电单车,反而更难以实现盈利。”一位共享电单车行业人士对成都商报这样表示。

据浙江宁波交通部门的数据显示,2019年该市共享电单车的使用频率是单车的25倍之多。而据浙江嘉兴交通部门统计,去年每辆共享单车每日被使用0.9次,共享电单车为2.2次。

使用频率不及电单车,但共享单车客单价正不断提高。

2019年年底,哈啰、青桔和美团相继对共享单车业务开始了涨价,滴滴率先开始,将共享单车起步价从每30分钟1元改为每15分钟1元;美团和哈啰随即也将起步价向上调整,从1元涨至1.5元。

而在当前,刚刚经历了涨价潮后,共享单车客单价趋于稳定,难以在短时间内有大幅提升。与此同时,随着国内逐步进入后疫情时代,公众对于出行再次有了更多种的选择下,共享两轮车使用频率有所下降。

两重因素叠加,影响了哈啰共享两轮车的业绩。

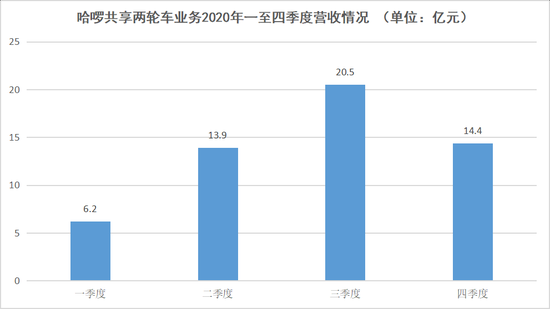

招股书显示,2020年第一、二及三季度哈啰共享两轮车业务的营收分别为6.2亿元、13.9亿元和20.5亿元,但到了第四季度该数字就下降至14.4亿元。

哈啰共享两轮车业务2020年一至四季度营收情况,数据来源于哈啰出行招股书,连线出行制图

哈啰共享两轮车业务2020年一至四季度营收情况,数据来源于哈啰出行招股书,连线出行制图除了业内竞争和需求降低,政策法规也成了共享两轮车发展的不确定因素。

哈啰出行在招股书中这样表示,某些过去和当前的违规行为以及将来可能未遵守任何适用法规,或者中国或地方政府采用新法规或对现有法规的修订,可能会对其业务,经营业绩和财务状况造成重大不利影响。

由此可见,哈啰的共享两轮车业务看似强力,实则面临诸多隐患。另外,从增速来看,共享两轮车业务也很难支撑哈啰的未来。

招股书显示,从该业务的全年营收增速来看,2019年,其营收同比增长了114%,而2020年,它的营收同比增长仅为21.1%,可见共享两轮车业务的营收增速是明显放缓的。

因而在共享两轮车之外,哈啰另一大业务——顺风车,被其寄予厚望。

2

顺风车业务:创业易,守业难

哈啰的顺风车业务增长很快。

据招股书显示,该业务自2019年2月正式推出后,截止至2020年12月31日,两年间的营收分别为2亿元和4.63亿元,2020年营收相较于2019年同比增长了131.5%。

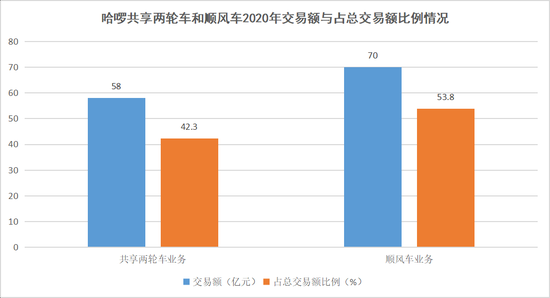

同样有所增长的,还有顺风车业务的总交易额。2020年,哈啰完成9450万次顺风车服务,总交易额为70亿元,同比增长137.9%。值得注意的是,这一交易额占哈啰2020年总交易额130亿元的53.8%,超过共享两轮车业务的42.3%。

哈啰共享两轮车和顺风车2020年交易额与占总交易额比例情况,数据来源于哈啰出行招股书,连线出行制图

哈啰共享两轮车和顺风车2020年交易额与占总交易额比例情况,数据来源于哈啰出行招股书,连线出行制图对于这一增长,哈啰解释为更多私家车主和用户的加入。

2018年10月,哈啰宣布正式入局“四轮车”赛道,并很快盯住了顺风车市场。而在当时,随着滴滴的暂时离场,该赛道再无能与之对抗的巨头。

有了这样的机会,哈啰顺势在2019年2月正式推出了顺风车业务,并在春运前夕打出了“顺风车主招聘,顺路拼车赚油费”的广告,以便借春运之势快速发展。

这样的做法很快得到了正向反馈。

据哈啰出行的公开数据显示,2019年2月其顺风车累计订单量达到700万单,而在车主端,仅在招募上线20天,注册数量已突破百万,其中一线及新一线城市车主占比57%。

虽然在顺风车赛道上快速站住了脚,但并不意味着哈啰没有强敌。

哈啰首先遇到的对手就是嘀嗒顺风车,而后者早在滴滴推出顺风车就先于哈啰跟进,并在哈啰入场后通过全面接入钉钉,做起了职场顺风车业务。

2019年6月,高德地图也在武汉和广东等地开启了顺风车车主的招募,并推出不抽佣金的“真顺风车”模式。

玩家多了,顺风车赛道上自然战火不断。面对更多玩家的侵入,哈啰随即在2019年“五一”期间通过补贴来稳固自己的优势——给予司机端免收平台服务费、给予乘客端最低5折的优惠。

哈啰出行通过公开信来宣布补贴优惠一事,图源哈啰出行官微

哈啰出行通过公开信来宣布补贴优惠一事,图源哈啰出行官微尽管攻势迅猛,但哈啰还是没能战胜嘀嗒。据Frost&Sullivan报告显示,2019年顺风车市场份额排名中,嘀嗒以66.5%的市占率排名第一,哈啰只能身居其后。

就在所有人认为顺风车赛道的竞争就此偃旗息鼓之时,随着2019年年底滴滴顺风车复出,让暂时恢复平静的市场再次掀起波澜。

彼时,新浪科技在微博上发起投票——你还会坐滴滴顺风车吗?其中6.9万人参与投票,4万人表示:会,等了很久终于回归了。

在这样的需求下,顺风车市场格局再次发生重置。据易观数据显示,2020年4月中国顺风车服务平台月活跃用户规模数据显示,滴滴出行依然以5334万人位列第一,哈啰和嘀嗒分别以1637.5万人和557.9万人位列二、三位。

由此,哈啰顺风车的发展依然处于滴滴出行的阻挡之下,而这样的增长困境正反映在营收的增速上。

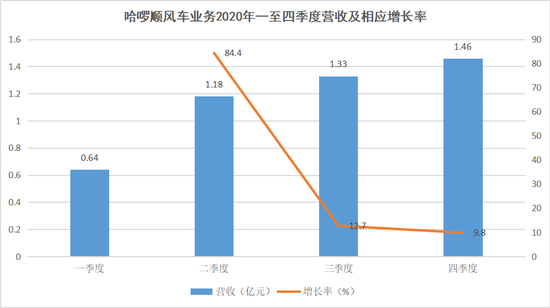

据哈啰招股书显示,2020年哈啰顺风车四季度营收分别为0.64亿元、1.18亿元、1.33亿元和1.46亿元。虽然从数据上看,营收是逐季递增的,但从去年第三季度开始,增速明显开始放缓。

第二季度营收环比前一季度增长了84.4%,后两季度环比增长却下降至12.7%和9.8%。

哈啰顺风车2020年一至四季度营收及相应增长率,数据来源于哈啰出行招股书,连线出行制图

哈啰顺风车2020年一至四季度营收及相应增长率,数据来源于哈啰出行招股书,连线出行制图正因如此,尽管顺风车业务已逐渐成为了哈啰除共享两轮车业务之外的另一大主营业务,但依然无法为哈啰有效“供血”。2020全年顺风车业务营收为4.63亿元,但仅为哈啰总营收的7.6%。

除此之外,与共享两轮车业务一样,哈啰同样在招股书中坦承存在风险。

哈啰在招股书中这样表示,尽管顺风车业务在中国已被广泛接受,但在尚不确定市场接受度和需求会维持在多大程度的现状下,不能保证该业务将持续或继续增长。

在共享两轮车与顺风车两大业务增长仍面临不确定性的情况下,从去年开始,哈啰开启了多元化之路,以谋求更多增长可能。

3

“增长飞轮”难跑通

2020年起,哈啰的触角开始伸向更多领域。

去年4月,哈啰出行APP上线了“吃喝玩乐”本地生活入口,包含酒店、餐饮等到店服务,还有金融、地图等内容,在当时一度被认为在向美团“叫板”;

次月,哈啰出行又瞄上了火极一时的跑腿业务,推出了“哈啰快送”业务,依靠顺风车切入同城即时配送业务;

7月-8月,哈啰相继在淄博桓台县试点首家生鲜店“哈先生”、上线了“哈啰惠生活”以及在哈啰出行APP中上线了“火车票”入口,布局社区团购和火车票抢票业务。

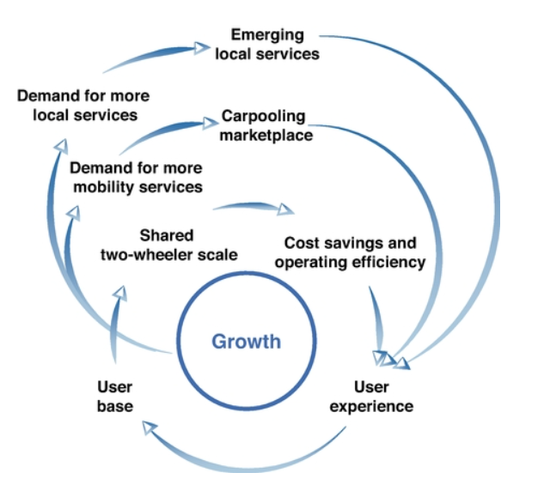

从入局网约车、到布局本地生活和生活团购,这一切动作背后,不仅是为了通过这些新业务来寻找新的增长点,更为重要的是,哈啰想要创造多业务间的协同效应,让“哈啰飞轮”跑起来。

从招股书中可以看到这一增长飞轮的模型图,按照哈啰的想法,其想通过共享两轮车来获得用户流量,继而推动其他新业务的增长。

随着新业务的增多,这个飞轮也会越变越大,等到一定时期,可以反哺共享两轮车的增长,从而做到增长循环。

“哈啰飞轮”示意图,截图自哈啰出行招股书

“哈啰飞轮”示意图,截图自哈啰出行招股书这样的构想早在2018年就有所体现。当年6月,哈啰出行CEO杨磊提出了一个目标——共享单车业务在哈啰业务里最好只占一成。或许在他看来,其余九成可以由新业务逐渐填满,让哈啰彻底从共享两轮车平台变为一个多业务平台。

然而,这样的构想却进展缓慢。

通过招股书可以看到,截至2020年底,共享两轮车业务依旧占据哈啰总营收的九成以上,而像顺风车、本地生活等新业务为总营收的贡献还不到一成。

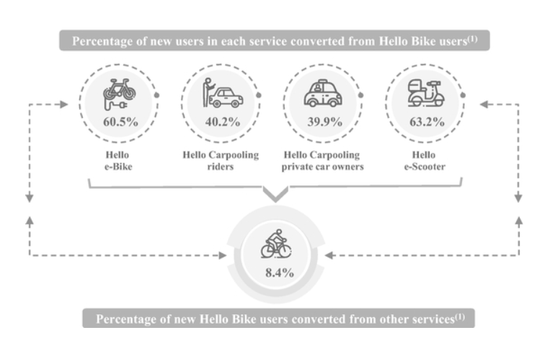

新用户的流动同样体现了这点。

在共享单车正向引流上,60.5%的哈啰助力车新用户、40.2%的哈啰顺风车新交易用户、63.2%的哈啰电动车新用户获取自哈啰单车服务;但反过来,仅有8.4%的哈啰单车新用户来自于这些新业务。

哈啰出行新用户池流动图,截图自哈啰出行招股书

哈啰出行新用户池流动图,截图自哈啰出行招股书由此可知,哈啰的“哈啰飞轮”,距离完全跑通仍有不少距离。

为了突破困局,今年开始,哈啰对于新业务的尝试依然在继续。

据Tech星球报道,哈啰在3月底相继在合肥、成都等城市推出自有品牌住宿业务“哈啰小旅馆”和“哈啰酒店”,欲打造哈啰版“OYO”。针对此事,哈啰回应表示“感谢关注,不评价此事”,但并没有直接否认。

紧接着,在4月哈啰开始入局两轮电动车行业,不仅发布了名为“VVSMART”的超连网车机系统,而且还推出了包括新两轮电动车、新电池和换电服务等新技术及产品。

然而,这些新业务或许依然很难让哈啰取得突破。

首先对于哈啰酒店业务来说,主要是采取类似于OYO的轻加盟模式来运作,当一些中小旅馆加盟哈啰后,酒店的原店名将统一更改为“哈啰小旅馆(后期升级为“哈啰轻酒店”)”或“哈啰酒店”,并附上分店名字。

哈啰小旅馆,图源Tech星球

哈啰小旅馆,图源Tech星球但OYO的没落,说明了此模式仍是一个尚未完全跑通的赛道。除此之外,哈啰要想做大这块业务,还得面对美团这样巨头的威胁。

而对于两轮电动车业务来说,哈啰更是处于强敌环伺的境遇下。连线出行曾在《哈啰想抢小牛、雅迪的生意,有多少胜算?》一文中进行了分析,哈啰前面不仅有雅迪、爱玛等老玩家们,同时小牛、九号这样的新晋玩家同样不可小视。

在尝试过很多方法之后,依然处于亏损之中的哈啰,亟需上市补充资金。

未来,哈啰依然需要向资本市场证明,自己的盈利模式和增长飞轮模型可行。

(声明:本文仅代表作者观点,不代表新浪网立场。)

作者简介

连线Insight

作者文章

推荐阅读

- 特斯拉的行驶数据,到底归谁?

-

- 特斯拉维权事件过后,无人驾驶及数字经济时代的数据风险正在来临。详细>>

- 卫星险些相撞?竞对“恶人先告状”,Starlink 怒斥“小题大做”

-

- SpaceX 和 OneWeb 两家公司,卫星数量目前差距比较显著,从体量和声量上都不在一个段位上(更别提卫星的轨道也不在同一高度)——说真的,确实没什么可吵的。详细>>

- 共享单车还不够 哈啰有个“美团梦”

-

- 哈啰的基本盘看单车,中期看顺风车,长期看......梦想。总之,短期内的盈利是别想了。详细>>

- 律师解读:特斯拉公开消费者驾驶数据违法吗?

-

- 驾驶数据信息构成了特斯拉司机的个人信息,特斯拉未经权利人同意向媒体公开,违反了《网络安全法》。详细>>